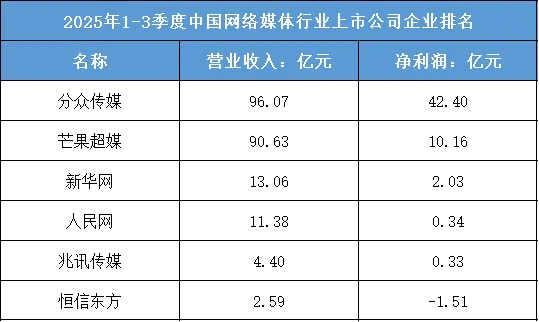

1、头部阵营:商业媒体双维领跑,营收利润形成绝对优势

本季度网络媒体行业的头部阵营被商业类网络媒体占据,营收与利润均呈现“双高”特征。分众传媒以96.07亿元营收、42.40亿元净利润位居榜首,芒果超媒以90.63亿元营收、10.16亿元净利润紧随其后——这两家企业的营收均突破90亿元,且净利润水平显著高于其他主体,其中分众传媒的净利润是第二名的4倍以上。这类头部商业媒体的核心优势在于“商业化变现能力+内容/渠道壁垒”:分众传媒依托线下梯媒网络的场景流量,实现高转化的广告变现;芒果超媒凭借自制内容的IP影响力,构建“内容+电商+会员”的多元变现体系,双轮驱动下形成了营收与利润的双重优势。

2、中部梯队:主流权威媒体聚集,营收稳定但盈利弹性较低

头部之后的中部梯队以主流权威类网络媒体为主,营收规模稳定但净利润水平相对有限。新华网以13.06亿元营收、2.03亿元净利润位列第三,人民网以11.38亿元营收、0.34亿元净利润紧随其后——这类主体的营收集中在10-15亿元区间,且净利润远低于头部商业媒体。其业务属性以权威信息传播、政务服务适配为主,商业化变现以品牌广告、政务项目合作为核心,虽依托权威性实现了营收的稳定性,但受业务定位与商业化边界限制,盈利弹性相对较低,呈现出“营收稳、利润平”的特征。

3、尾部主体:中小垂直媒体分化,营收体量小且盈利波动显著

榜单尾部主体为中小垂直类网络媒体,营收体量小且盈利呈现明显分化。兆讯传媒以4.40亿元营收、0.33亿元净利润位列第五,而恒信东方以2.59亿元营收、-1.51亿元净亏损收尾——两者营收均不足5亿元,且盈利表现截然相反。这类尾部企业多聚焦垂直细分领域(如交通场景媒体、VR内容媒体),营收规模受细分市场容量限制,同时盈利水平高度依赖单一变现渠道:兆讯传媒依托交通场景的独家媒体资源实现小幅盈利,恒信东方则因VR内容商业化尚未成熟,陷入营收不足与成本高企的亏损困境,体现出中小垂直媒体“细分壁垒高、盈利风险大”的特征。

根据东财行业分类,2025年1-3季度中国网络媒体行业上市公司企业排名如下:(A股上市公司)