各位好,我是陈哥。在资本市场的观察中,我们时常会遇到一些难以用单一标签定义的公司。今天要聊的利欧股份,便是这样一家“两面手”:它既是中国数字营销市场的头号玩家,也是一家产品远销全球160多个国家的泵业制造商。

最近,它向港交所递交了上市申请,冲刺“A+H”架构,再次引发了市场的广泛关注。更值得玩味的是其新鲜出炉的三季度成绩单:营收规模同比有所收缩,而归母净利润却实现了惊人的数倍增长。这背后究竟是怎样的经营哲学?我们一同来拆解。

公司图鉴

从“泵王”到“营销巨头”

利欧集团股份有限公司,2007年在深圳证券交易所上市。公司总部及注册地位于浙江温岭,这个中国水泵制造业的重镇,正是其事业的起点。

回望其发展历程,可以说是一部清晰的“跨界扩张、双轮驱动”转型史。公司创始人王相荣先生于1995年创立了“新科水泵研究所”,这是利欧故事的开端。2001年公司正式成立,凭借在水泵领域的深耕,于2007年成功上市,成为“中国水泵行业第一股”,这是其专注制造业的第一阶段。

真正的战略转折始于2014年。公司敏锐捕捉到互联网经济的浪潮,开启大规模并购,相继将上海漫酷、琥珀传播、万圣伟业、微创时代等一批优质数字营销公司收入囊中,快速构建了完整的数字营销服务体系。至此,公司进入了制造业与数字营销双主业并行的第二阶段。

这一系列操作,使利欧股份完成了身份的蜕变。如今,它不仅是国内微型小型水泵和园林机械的出口巨头,更以数百亿级的年媒介采购量,稳居国内数字营销代理商前列,在多个垂直领域建立了显著优势。

图源(网络)

核心业务

双主业驱动

理解利欧,关键在于剖析其看似独立、却又被AI技术串联的两大核心业务。

第一个身份是“利润稳定器与现金牛”——智能泵与系统业务。这是公司的起家之本,产品广泛应用于农林灌溉、城市供水、能源化工等多个领域。

这块业务最大的特点是盈利能力强,近三年平均毛利率超过25%。它为公司提供了稳定的现金流和利润基石,是抵御周期波动的“压舱石”。近年来,公司还向数据中心液冷泵等高增长新兴领域拓展,推出了“智冷解决方案”。

第二个身份是“规模贡献者与流量操盘手”——AI数字营销业务。这是公司当前营收的绝对主力,占总收入比重约77%。业务覆盖从策略、创意、媒体投放到效果评估的全链条。

公司凭借与字节跳动、腾讯等主流媒体的深度合作,服务沃尔沃、青岛啤酒等众多头部品牌。其最大的战略升级在于以AI技术全面赋能,打造了覆盖营销全链路的AI智能体矩阵,显著提升了人效。

图源(官网)

产业链位置

中游整合者的挑战

利欧股份在两个平行的产业链中,都扮演着不可或缺的“中台”角色。

在数字营销产业链中,它是连接上游媒体平台与下游品牌广告主的综合服务商。上游需要与各大流量平台博弈以获取优势资源与价格,下游则需要深刻理解客户需求,提供品效合一的营销方案。这一位置的核心挑战在于,如何在毛利空间有限的情况下,通过技术手段提升运营效率,而AI正是其给出的答案。

在智能泵产业链中,它是连接上游原材料与下游多样化应用场景的解决方案提供商。它不仅要提供可靠的产品,更要针对建筑、数据中心、核电等不同行业,提供智能、高效的流体系统解决方案。公司已参与如卡塔尔世界杯、南水北调等国际级项目,品牌力持续提升。

更重要的是,利欧正试图扮演跨产业的“技术赋能者”。它将AI能力同时应用于营销创意生成和泵业智能制造;其泵业中的液冷技术,又直接服务于数字时代的算力基础设施需求。这种内在的协同可能性,是其商业故事中极具想象空间的一环。

图源(官网)

财务情况

转型阵痛期的典型表现

根据公司2025年第三季度报告,我们可以从三个层面看清其财务状况。

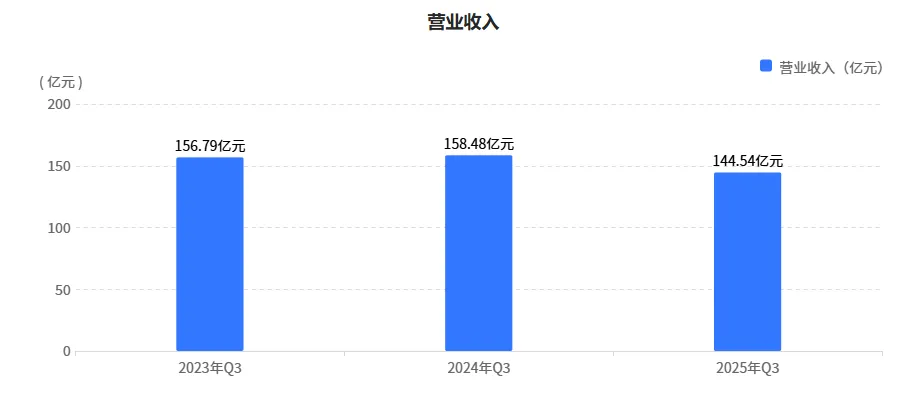

从营收看:规模略有收缩,结构持续优化。年初至报告期末,公司实现营业收入144.54亿元,同比下降8.80%。这一变化主要与数字营销行业整体竞争激烈、公司优化客户结构有关。与此同时,高毛利的智能泵业务保持稳健,为公司整体盈利质量提供了支撑。

图源(巨潮资讯网)

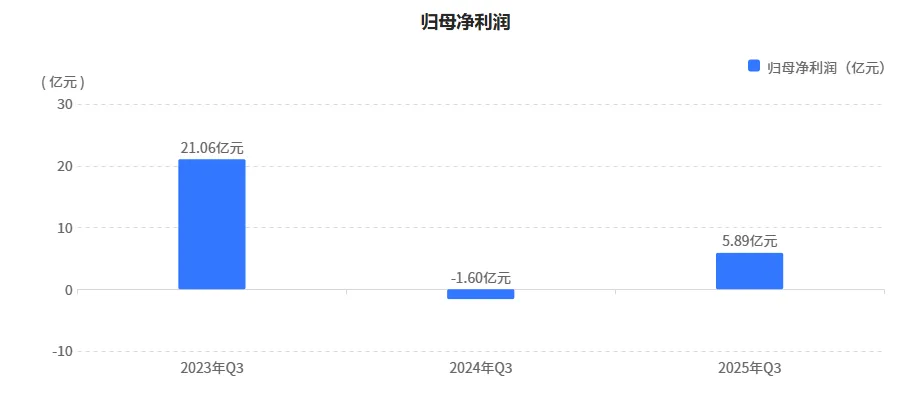

从盈利看:净利润暴增,但需“穿透”看待。前三季度归母净利润达5.89亿元,同比大幅增长469.10%。这一亮眼数据的背后,非经常性损益扮演了关键角色。

财报显示,其中主要包含了公司持有的理想汽车等金融资产公允价值变动带来的巨额收益。若扣除非经常性损益,其扣非净利润同比实际下降了17.42%。这提醒我们,评估其业绩时需要区分“投资利润”与“经营利润”。

图源(巨潮资讯网)

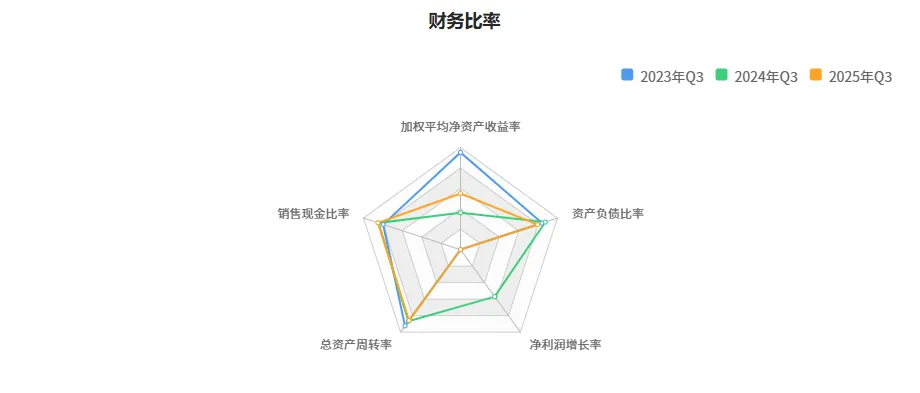

从财务健康度看:现金流改善,负债结构稳定。一个积极信号是,前三季度经营活动现金流净额同比大幅改善63.67%。资产负债率为39.75%,处于行业平均水平,财务结构总体稳健。

图源(巨潮资讯网)

竞争格局

三个梯队的生存法则

利欧股份在两个战场上面临的竞争格局,可以用三个梯队来概括:

第一梯队:生态级巨头与全球领导者。在数字营销领域,这个梯队是掌握流量入口的互联网平台(如字节跳动、腾讯)和少数几个顶级的全案营销集团。在泵业领域,则是如丹麦格兰富、德国威乐等拥有全球品牌和技术壁垒的国际巨头。利欧短期内难以撼动它们的地位。

第二梯队:规模化整合者与细分冠军。这正是利欧股份自身所处的位置。在这个梯队,数字营销领域的竞争对手包括蓝色光标、省广集团等同业上市公司,竞争焦点在于客户资源、媒介采购成本和整合服务能力。在泵业领域,则与国内其他几家大型泵企竞争,比拼制造效率、技术升级和海外渠道。

第三梯队:大量高度分散的中小企业。这两个行业的下游都存在无数小型广告公司或区域性泵企。它们灵活但抗风险能力弱,是市场价格的被动接受者。利欧作为规模化企业,在成本控制和客户信任度上对这些小企业形成优势。

利欧独特的“跨界”身份,使其竞争策略不同于任何单一领域的对手。它需要同时在两个战场分配资源,其最大的竞争课题或许不是击败某个同行,而是如何让两个差异巨大的主业有效协同,形成独特的、难以复制的综合竞争力。

图源(官网)

陈哥论道

观其财报,需有“格物”之功,穿透表象看本质。净利润的数倍增长固然引人注目,但其主要推力来自投资资产的公允价值变动。这提醒我们,评估利欧时,应关注扣非净利润及经营性现金流的趋势,更能反映其双主营业务的真实内生动力。

察其业务,重在理解“协同”是否从战略化为实效。“机械制造+数字营销”的组合充满想象力,但两者在管理逻辑、人才结构上差异显著。真正的考验在于,能否将AI作为通用技术语言,在智能制造与智能营销之间建立起可衡量、可复制的协同桥梁。

思其未来,赴港上市是其全球化与资本国际化的重要一步。长期看,利欧的核心课题是如何让市场确信,其“双轮驱动”不是简单的业务叠加,而是能产生化学反应、构建出单一业务公司所不具备的综合竞争力与抗风险能力的独特模式。

本文为官方公开信息整理,不构成任何投资意见

投资有风险,决策需独立审慎

?公司没看够 快关注陈哥?