一文读懂上市公司:鸣志电器

作者:本站编辑

2026-01-13 12:07:31

24

一文读懂上市公司:鸣志电器

在全球精密运动控制领域,鸣志电器宛如一颗冉冉升起的新星,凭借卓越的技术实力和全球化的战略布局,逐渐打破了日本企业在高端步进电机领域的长期垄断,成为全球少数几家能够生产0.9度高精度步进电机的公司之一。其产品广泛应用于工业自动化、医疗设备、机器人、新能源汽车等多个领域,展现出强大的市场影响力和发展潜力。一、公司发展历程:从国内到全球的跨越

鸣志自1994年成立以来,始终专注于信息化技术应用领域内控制执行元器件及其集成产品、智能LED驱动器及其集成产品的研发和经营。特别是在高精度控制电机及其驱动控制系统领域,拥有行业先进技术。作为全球优秀的运动控制解决方案制造商,鸣志已成为中国运动控制领域的佼佼者。

公司总部位于上海,在北美、欧洲、东亚、东南亚等发达国家和地区拥有30余家子公司,并在全球多个地区建立了研发中心和制造基地,致力于为全球客户提供卓越的运动控制产品和定制化的解决方案。2017年5月9日,鸣志成功在上海证券交易所挂牌上市。鸣志电器经过多年的不懈努力和战略布局,公司实现了从国内市场到全球市场的跨越。以下是公司发展历程中的关键节点: | |

| |

| |

| 与美国AMP公司合资成立安浦鸣志,开展控制电机驱动系统业务 |

| 收购美国AMP公司,在步进电机驱动器、集成式智能步进伺服控制技术领域取得重大进步 |

| 收购美国Lin Engineering公司,掌握0.9°HB步进电机的前沿核心技术,打入全球高端市场 |

| |

| 收购常州运控电子,进一步巩固在国内HB步进电机市场的领先地位 |

| 完成收购瑞士T Motion,掌握无刷无齿槽电机驱动控制技术,拓展在欧洲的市场份额和客户资源 |

| |

二、核心业务板块:多元化布局,协同发展

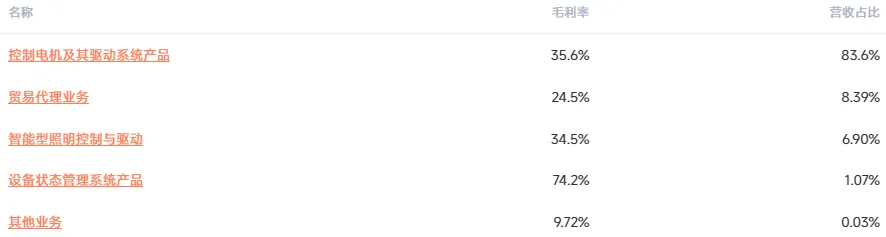

鸣志电器构建了以控制电机及其驱动系统业务为核心,电源与照明控制系统、贸易代理及设备状态管理系统等业务协同发展的业务架构。

控制电机及其驱动系统业务

该业务是公司的核心业务,2025年上半年营收占比达83.6%。公司的步进电机全球市占率稳居前三,打破日企长期垄断,是近十年唯一改变HB步进电机全球竞争格局的国内企业。此外,公司的无刷电机、伺服电机、空心杯电机等产品也具有较强的市场竞争力。步进电机:全球市占率约10%,国内市占率超30%,在高端的0.9度精密部件电机领域具备定价权,技术参数达到国际先进水平。空心杯电机:国内龙头,市占率超50%,全球约15%。性能接近瑞士Maxon,但价格仅为其28%,性价比优势显著。已成为特斯拉Optimus人形机器人灵巧手空心杯电机的独家供应商,控制精度可达0.1毫米。伺服电机:在小型伺服(100W以下)领域国内前三,通过收购美国AMP和瑞士T Motion公司,掌握了伺服系统和高精度丝杆等技术,产品线不断丰富。电源与照明控制系统业务

该业务包括LED智能照明控制与驱动系统和电源控制系统,主要为城市亮化、商业照明等提供LED驱动电源和智能控制系统。公司在LED智能照明控制与驱动领域尖端技术储备雄厚,创新性产品众多,是LED控制与驱动领域全球化系统级的供应商。其他业务

公司还涉及电子元器件代理(主要是松下产品)和定制化运动控制解决方案等业务,为客户提供多元化的产品和服务。三、市场竞争优势:技术、产能与客户的三重壁垒

技术壁垒深厚,国产替代标杆

公司通过自主研发与海外并购,掌握了线圈设计、绕线加工等空心杯电机核心工艺,打破海外技术封锁,是国内少数具备高端空心杯电机量产能力的企业。近三年研发费用率稳定在9.5%左右,持续投入夯实技术护城河,为新兴赛道输送核心产品。截至2023年底,累计拿到了630项专利,其中还有28项国际专利,为后来的技术突破打下了扎实的基础。全球化产能布局,抗风险能力突出

公司在全球拥有7大研发中心和12个制造基地,形成了“国内 + 海外”双产能格局。越南工厂不仅规避国际贸易摩擦,还能贴近东南亚市场快速响应需求,一期产能400万台/年,未来规划扩产至800万台,规模化交付能力行业领先。叠加国内太仓新基地落地,支撑业务持续扩张。优质客户资源,市场认可度高

公司的客户包括特斯拉、谷歌、亚马逊、GE医疗、飞利浦等国际大牌,客户质量高,订单稳定。在特斯拉Optimus人形机器人的供应链中占据重要地位,一旦特斯拉2025年开始生产,空心杯电机需求将迎来爆发。四、财务表现概览:短期承压,长期向好

近5年营收及净利润增长趋势

从数据可以看出,公司营收规模保持在较高水平,但净利润在2023年和2024年出现下滑,主要受海外去库存压力、产能搬迁以及研发投入增加等因素影响。不过,公司毛利率表现相对稳定,近三年一直维持在37%至38%的区间,反映了公司产品具有较强的技术壁垒和定价能力。

2025年三季度财务数据

2025年前三季度,公司实现营业收入20.43亿元,同比增长11.66%;归母净利润4984万元,同比增长5.43%;扣非净利润4408万元,同比增长2.5%。第三季度成为业绩拐点核心,营收7.29亿元,同比激增28.98%;归母净利润2288万元,同比暴增215.97%,盈利能力修复速度超预期,印证业务增长质量持续优化。五、战略目标与发展方向:聚焦高端,布局未来

长期战略目标

公司的长期目标是成为在全球运动控制领域具有领导地位和核心竞争力的科技企业,深度聚焦于伺服系统、人形机器人、智能驾驶等高附加值、高增长性产业,打造新的业绩增长曲线。具体实施计划

技术整合与产品平台化:通过过去对AMP等优质企业的并购与整合,公司已经构建了从电机、驱动器到编码器的完整技术链。未来将继续深化技术融合,推出更多模块化、平台化产品,降低客户使用门槛。产能全球化布局:积极推进越南工厂的建设与产能爬坡,优化供应链成本,规避潜在的国际贸易摩擦风险,并更好地服务全球市场。持续高强度研发投入:公司的研发费用率长期稳定在9.5%左右的高水平。研发方向明确指向空心杯电机、无框力矩电机、机器人关节模组等前沿领域,以抢占人形机器人等未来产业的技术制高点。六、投资价值分析与未来展望

投资价值分析

技术领先:公司在混合式步进电机和空心杯电机领域具有较强的技术优势,特别是人形机器人用的微型执行器,技术壁垒较高。随着人形机器人产业的快速发展,公司有望凭借技术先发优势、全栈式产品布局与规模化交付能力,抢占行业核心份额。全球化布局:公司在全球拥有完善的研发、生产和销售网络,能够更好地满足不同地区客户的需求,分散单一市场风险。新兴业务增长潜力大:公司的人形机器人、智能驾驶等新兴业务具有较高的增长潜力,有望成为公司未来业绩增长的重要驱动力。未来展望

尽管公司面临着一定的风险和挑战,但随着全球智能制造的快速发展和人形机器人产业的兴起,公司的发展前景依然广阔。公司应继续加大研发投入,提升技术实力,优化产品结构,拓展市场份额,以应对日益激烈的市场竞争。同时,公司应密切关注国际贸易政策变化,加强风险管理,确保公司的稳定发展。总体而言,鸣志电器是一家具有较强竞争力和发展潜力的上市公司,值得关注。