每日认识一家上市公司 | 第108期——首钢股份

作者:本站编辑

2026-01-18 19:10:50

18

每日认识一家上市公司 | 第108期——首钢股份

首钢股份(000959)作为首钢集团的核心平台,实控人为北京国资委,聚焦钢铁板材与电工钢(金属软磁材料)两大核心业务。目前手握迁安钢铁、京唐钢铁等核心实体,控股智新电磁等高新企业,具备国际一流装备水平与全流程板材产能,年粗钢产能达2170万吨,产品覆盖汽车板、电工钢等高端品类,服务全球汽车、家电、基建等领域,研发投入稳居行业前列。一、上市回报率:分红撑起有限收益

若仅看股价表现,首钢股份长期表现平淡。1999年12月16日上市当日收盘价5.54元(发行价5.14元),在分红不复投的前提下,持有至今总回报仅38.17%,收益基本依赖分红,股价与上市初期差距不大,未达预期。二、公司业务简介:四大板块支撑,高端品类定盈利

首钢股份的赚钱逻辑:本质是原料加工增值,先采购铁矿石、焦炭等原材料,通过自有钢厂冶炼、轧制,将原料转化为各类钢材成品和金属软磁材料(电工钢),再卖给下游客户,靠"成品售价-原料及加工成本"的差额盈利,核心竞争力在于高端板材的生产技术和规模化产能。具体包括四大业务:- 冷轧板材(营收占比42.06%):利润核心来源,以热轧板为原料加工而成,涵盖高端汽车板、家电板等,应用于新能源汽车车身、高端家电等场景。2024年营收455.5亿,毛利率4.73%,附加值显著高于基础品类。

- 热轧板材(营收占比40.15%):产业链起点,既为下游工序供坯料,也生产热轧成品板,产品包括汽车结构钢、管线钢等,广泛用于基建、工程机械领域。受下游需求波动影响大,2024年营收434.9亿,毛利率仅2.22%。

- 电工钢(营收占比12.81%):特色优势业务,分为无取向与取向电工钢,适配电机、变压器、新能源汽车电控系统,受益于新能源产业红利。2024年营收138.8亿,毛利率4.17%,是未来增长核心看点。

- 其他业务(营收占比4.98%):含钢坯、其他钢铁产品、配套服务等,主要辅助核心业务平衡产能。2024年营收21亿,其中其他钢铁产品毛利率高达24.67%,但因占比过低,对整体盈利贡献有限。

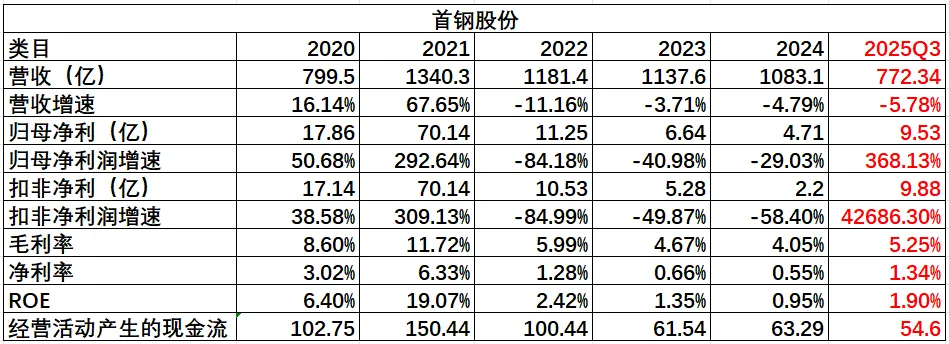

三、盈利分析:2025年业绩反转

最近5年的关键指标,数据如下(可点开图片放大):

2024年:业绩承压下滑:钢铁行业指数全年震荡下行1.85%,钢材供需宽松导致售价承压,叠加铁矿石价格波动推高成本,再加上房地产、汽车需求疲软,公司营收、净利双双下滑,陷入盈利低谷。2025年三季报:盈利反转:核心驱动为"成本改善+产品结构优化"。下半年铁矿石价格震荡下行,原料成本下降带动毛利率回升;同时加大电工钢、高端汽车板等高毛利产品投放,净利大幅增长,仅营收因需求未完全复苏小幅收缩。2025全年预告:净利大增95%-125%:预计实现净利润9.2-10.6亿,同比增幅显著,盈利反转趋势进一步确认。四、财务状况:重资产+高负债,流动性风险凸显

资产端:重资产属性突出,流动性一般。总资产1318.56亿,非流动资产占比75.5%(995.21亿),主要为支撑2170万吨产能的钢厂、设备等固定资产,符合钢铁行业重资产特点;流动资产323.35亿,其中存货(113.7亿元,占比35%)、应收款(94.9亿,占比29%)占比高,资产流动性偏弱,需重点关注回款情况。负债端:短期偿债压力巨大。总负债772.54亿,资产负债率58.59%,以流动负债为主(614.26亿,占比79.5%),主要为原料采购应付账款及短期借款;非流动负债仅158.29亿。高比例短期负债叠加流动性一般,公司短期偿债风险较高,需高度警惕。总结:资产规模大但负债水平高、流动性差,偿债能力是核心风险点。五、竞争格局:行业前十,差异化竞争求突破

首钢股份稳居行业前十,核心竞品为宝钢、河钢、鞍钢三大国企,各有优劣,差异化是首钢的核心抓手:宝钢股份(行业龙头):2024年营收3221亿(首钢3倍),市场份额18%,归母净利73亿,毛利率5.45%(首钢约4%)。高端汽车板、家电板技术领先,全球化布局完善,是首钢高端化转型的标杆,优势在于品牌与技术壁垒。河钢股份(区域龙头):2024年营收1216元,市场份额6.8%,粗钢产能3000万吨(超首钢),归母净利7亿,毛利率9.65%。聚焦建筑用钢、管线钢,受益于京津冀基建需求,区域渠道优势明显,与首钢形成区域互补。鞍钢股份(细分龙头):2024年营收1051亿,市场份额7.5%,核心产品为宽厚板、船用钢,细分领域市场份额超15%,与首钢形成差异化竞争。但区域布局集中东北,京津冀渗透力弱于首钢,2024年归母净利为-71亿,业绩承压。对比结论:首钢在规模上落后于三大龙头,但在电工钢、京津冀高端板材领域有差异化优势,盈利弹性受成本波动影响更大,后续需靠高端化缩小差距。六、挑战与潜力:机遇与风险并存

行业周期风险:下游房地产、汽车需求疲软可能导致钢价下跌,挤压利润。原料价格风险:铁矿石依赖外购,价格受国际供需、政策影响,成本不确定性高。政策风险:环保趋严增加技改成本,产能调控限制扩张空间。竞争风险:龙头企业加速高端化,首钢市场份额面临挤压。高端产品放量:电工钢受益于新能源汽车、风电发展,产能扩张后有望拉高盈利水平。区域红利:依托京津冀一体化、雄安新区建设,区域渠道优势显著,优先承接基建需求。产业链协同:首钢基金布局新能源汽车领域,与公司高端汽车板业务形成联动,打开成长空间。总结:

首钢股份作为京津冀钢铁龙头,具备规模化产能、高端板材技术及区域渠道红利,2025年盈利反转趋势明确。短期股价具备支撑,但需警惕高负债、行业周期波动等风险;长期增长则依赖电工钢等高端产品放量、国企改革推进及区域需求持续释放,核心看点在于差异化优势的兑现能力。点击下方名片,可看更多往期内容