解读上市公司第十九期:永鼎股份

作者:本站编辑

2026-01-18 18:44:58

24

解读上市公司第十九期:永鼎股份

永鼎股份:永鼎股份是光电交融,双轮驱动的高科技转型典范一、发展历程:从通信电缆厂到"光电超导双龙头" 的蜕变

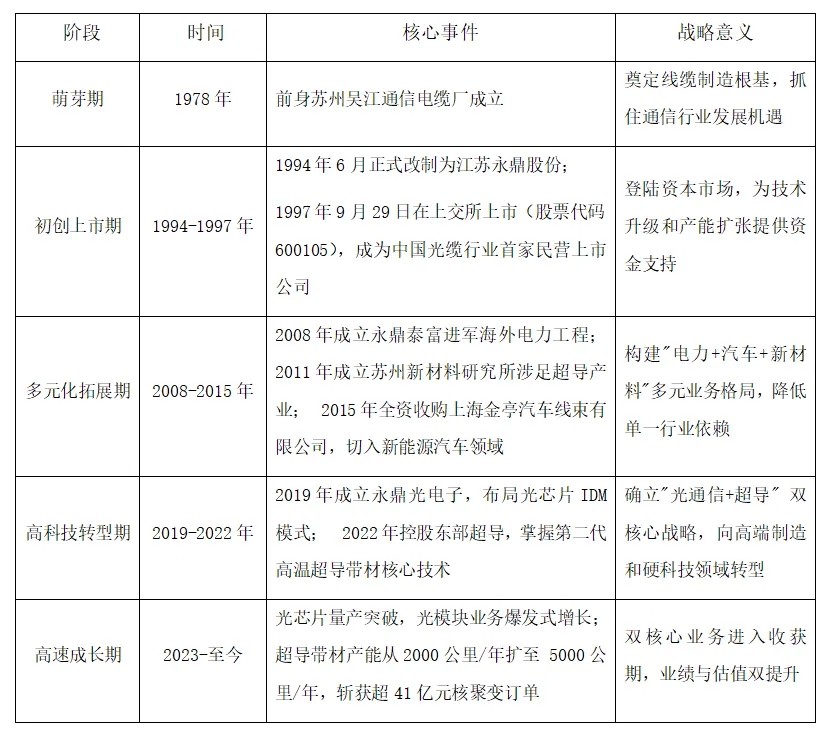

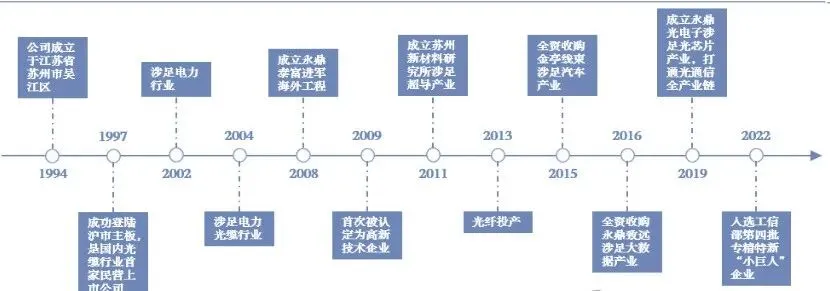

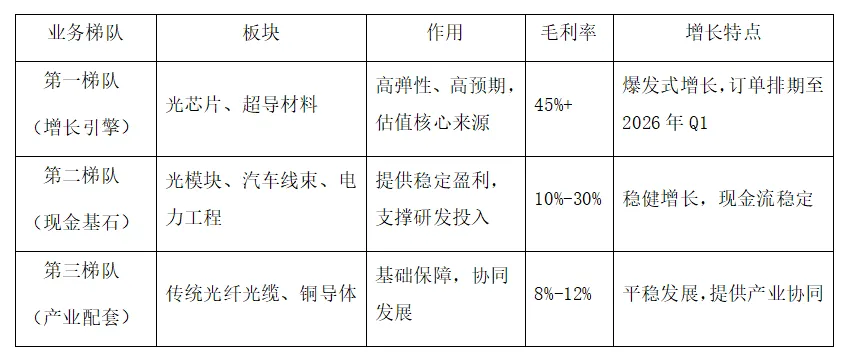

永鼎股份的发展历程可分为五个关键阶段,清晰展现了从传统制造向高科技企业的战略转型轨迹:二、市场发展情况:业绩逆袭,双核心业务爆发增长

2.1 核心财务数据(2022-2025年)

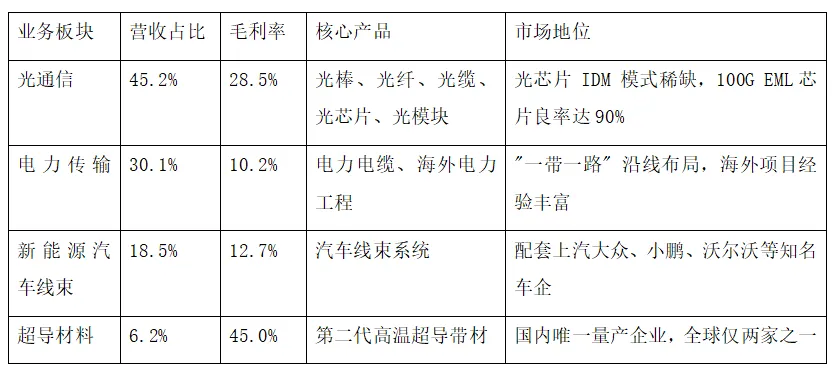

2025年前三季度净利润暴增474%,实现从"增收不增利"到业绩逆袭的关键转变,核心驱动力来自光模块业务186%的同比增长(达12.3亿元)和超导材料业务的订单爆发。2.2 业务结构(2025年)

三、行业趋势:AI算力与可控核聚变双轮驱动,高景气赛道开启

3.1 光通信行业:AI算力爆发,光模块需求激增

市场规模:2025年全球光芯片市场规模达38亿美元,中国市场达159亿元;全球光模块市场规模突破200亿美元,年增长率超20%核心驱动:AI服务器对高速光模块(800G/1.6T)需求爆发,数据中心建设加速,5G-A/6G网络升级,国产替代趋势明确技术趋势:从25G/100G向400G/800G/1.6T升级,相干光模块、硅光模块成为主流,光芯片 IDM 模式优势凸显3.2 超导材料行业:可控核聚变商业化加速,核心材料需求爆发

市场规模:全球高温超导带材市场2025年达12亿美元,2030年预计突破50亿美元,年复合增长率超35%核心驱动:ITER二期、CFETR等全球重大核聚变项目推进,私营聚变公司融资超70亿美元,超导带材作为磁约束装置核心材料,价值占比达15%-25%技术趋势:第二代REBCO 高温超导带材成为主流,IBAD+MOCVD工艺路线是全球公认的最优技术路径3.3 汽车线束与电力传输行业

汽车线束:新能源汽车渗透率提升,高压线束需求增长,单车价值量从传统车的2000元提升至新能源车的8000-10000元电力传输:"一带一路" 倡议持续推进,海外电力工程需求稳定,新能源并网带动电力电缆需求增长四、核心团队:三代传承,专业管理与技术引领

4.1 股权结构

实际控制人:莫思铭家族(持股27.24%),"创三代" 莫思铭担任董事长,具有海外留学背景和前沿科技视野管理层团队:路庆海(总经理)、张功军(副总经理兼财务总监)、刘延辉(副总经理,光通事业部总经理)等,均具备15年以上行业经验,技术与管理能力兼备4.2 核心技术团队

超导领域:东部超导核心团队由多位超导材料领域博士组成,掌握IBAD+MOCVD核心工艺,拥有154项授权专利光芯片领域:永鼎光电子团队来自国内外顶尖高校和企业,技术覆盖芯片设计、晶体材料生长、晶圆工艺及测试封装全流程五、核心竞争力:四大壁垒构筑护城河,双核心技术全球领先

5.1 超导材料:全球领先的技术与产能优势

技术壁垒:国内唯一、全球仅有的两家第二代高温超导带材量产企业之一,采用独家IBAD+MOCVD工艺路线,搭配自主创新的磁通钉扎技术,HF1200型号带材在20K、20T极端磁场下临界电流达1300A以上,良率突破90%,性能超国际水平20%全产业链国产化:彻底实现从哈氏合金基带、超导薄膜到成品带材的全产业链国产化,打破国外垄断产能与市场地位:2025年产能从2000公里/年提升至5000公里/年,2026年计划扩产至1万公里;国内市占率超80%,全球约70%,深度绑定ITER二期、CFETR等重大项目,累计核聚变订单超41亿元5.2 光通信:IDM模式 + 全产业链布局,高端突破

IDM模式稀缺性:建成行业领先的化合物半导体工艺产线,采用IDM(集成器件制造)模式,严格把控质量并执行高可靠性测试标准光芯片技术突破:100GEML芯片良率达90%,成本比进口芯片低15%-20%,性能对标国际龙头,产品迭代周期缩短30%全产业链协同:从"光棒 - 光纤 - 光缆" 到 "光芯片 - 光器件 - 光模块" 的完整产业生态,协同效应显著,毛利率提升至28.5%5.3 业务协同:传统业务提供现金流,新业务驱动增长

5.4 客户资源:绑定国际巨头与核心机构

超导领域:中核集团、核工业西南物理研究院、星环聚能、中科院合肥研究院等,斩获ITER 二期订单光通信领域:切入特斯拉、微软等国际巨头供应链,光模块订单排期至2026年Q1汽车线束:上汽大众、小鹏、沃尔沃等知名车企,新能源汽车业务占比持续提升六、发展布局:聚焦新质生产力,三大战略方向

6.1 光通信业务:高端化、国产化、规模化

光芯片扩产:2026年计划将光芯片产能提升至80万只/月,重点布局200G/400G/800G高速光芯片,满足AI算力需求光模块升级:聚焦800G/1.6T相干光模块,拓展数据中心和5G-A市场,预计2027年收入CAGR达17%产业链协同:加强与剑桥科技等战略伙伴合作,提升高端光器件供应能力6.2 超导材料:产能扩张 + 应用拓展,抢占核聚变市场

产能飞跃:2026年产能扩至1万公里/年,目标抢占全球40%以上市场份额,匹配全球核聚变装置建设周期需求应用场景拓展:从核聚变向超导电缆、超导电机、医疗设备等领域延伸,打开长期成长空间技术迭代:持续优化磁通钉扎技术,提升带材性能,降低生产成本,推动商业化应用加速6.3 传统业务:提质增效,强化现金流支撑

汽车线束:聚焦新能源汽车高压线束,拓展海外市场,提升单车价值量电力传输:深化"一带一路" 沿线布局,聚焦新能源并网和智能电网项目,提升项目质量和回款效率大数据应用:毛利率高达60%以上,作为战略新兴业务培育,未来有望成为新增长点七、四大核心逻辑,把握红利

7.1 赛道稀缺性:双核心业务均处于高景气赛道,全球领先

永鼎股份是国内唯一同时卡位光通信高端芯片与可控核聚变关键材料的复合型龙头企业,两大核心业务均处于技术突破和需求爆发的关键节点,稀缺性显著,估值溢价空间大。7.2 技术壁垒 + 订单保障:业绩增长确定性强

超导业务:累计核聚变订单超41亿元,产能扩张明确,2026年将进入大规模交付期,业绩弹性巨大光通信业务:光模块业务2025年前三季度同比增长186%,光芯片良率达90%,国产替代加速,订单排期至2026年Q17.3 业绩拐点已现:从转型投入期进入收获期

2025年前三季度净利润暴增474%,标志着公司从转型投入期进入收获期,光模块和超导业务将成为核心增长引擎,预计2025-2027年净利润复合增长率超100%。7.4 估值重构:从传统制造到高科技企业的价值重估

当前永鼎股份市盈率TTM约119倍,看似较高,但考虑到光通信与超导业务均处于高增长阶段,业绩增速将远超估值水平对比光模块龙头(如中际旭创,市盈率约80倍)和超导材料企业(全球稀缺,无直接可比公司),估值仍有提升空间若2026年超导业务实现大规模盈利,公司估值有望进一步重构八、关键结论

永鼎股份正处于从传统线缆制造商向高科技企业战略转型的关键拐点,凭借超导材料和光通信全产业链的核心竞争力,深度绑定可控核聚变和AI算力两大高景气赛道。稀缺的赛道布局、深厚的技术壁垒和明确的订单保障,使其成为把握AI算力与可控核聚变时代红利的优质标的。