对企业而言,项目落地的核心痛点往往集中在“资金”二字——单一贷款成本高、专项债申报门槛高、融资渠道窄等问题,成为制约发展的关键瓶颈。

在此背景下,“专项债+市场化贷款”的债贷组合融资模式,凭借“财政撬动金融、公益结合市场”的独特优势,成为企业参与重大项目建设的重要融资选择。尤其2026年以来,随着专项债“自审自发”试点扩围、央行结构性货币政策加码支持,这一模式的政策红利持续释放,但也对企业的合规操作提出更高要求。

债贷组合并非简单的“债券+贷款”资金叠加,而是基于“公益性属性+市场化运作”的双逻辑设计,核心是通过专项债与银行贷款的有机协同,为符合条件的项目提供低成本、长周期的资金支持。

对企业而言,这一模式的核心红利集中在三点:

降低融资成本:专项债利率通常低于普通商业贷款,叠加2026年央行下调结构性货币政策工具利率0.25个百分点,企业可通过组合融资显著降低综合融资成本,尤其民营企业还能享受专属再贷款支持。

拓宽资金渠道:破解单一融资方式的额度限制,尤其对重大项目而言,可通过“专项债作为资本金+市场化贷款配套”的模式,撬动更多资金,避免因资金缺口导致项目停滞。

适配政策导向:当前政策明确支持债贷组合在重大基建、城市更新、新能源等领域深化应用,企业参与符合政策导向的项目,还能获得审批优先级、利率优惠等额外支持。

债贷组合的核心是“合规”,尤其2025-2026年政策持续细化,企业需精准把握以下关键要求,避免因政策误读导致申报失败。

1. 申报主体:两类企业优先,2个硬性条件缺一不可

债贷组合的常规申报主体为地方国有企业与平台公司,但必须满足两大核心条件:

① 已完成市场化转型,具备独立运营、自负盈亏能力;

② 不存在政府关联隐性债务,这是政策红线,财政部明确对新增隐性债务行为“发现一起、查处一起”。

提示:民营企业若参与重大项目,可与符合条件的国企联合申报,共享政策红利,尤其科技创新、绿色转型类项目,还能享受专项再贷款支持。

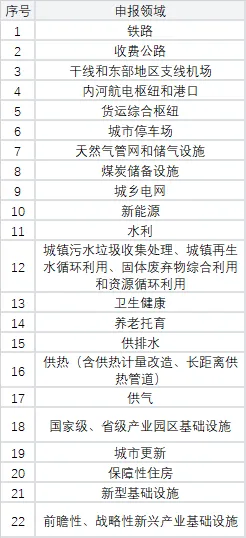

2. 申报领域:22个核心领域明确,负面清单需严格规避

根据《国务院办公厅关于优化完善地方政府专项债券管理机制的意见》(国办发〔2024〕52号),专项债可用作资本金的22个领域,是企业申报债贷组合的核心方向,具体包括:

关键提示: ① 未纳入“负面清单”且符合国家战略的项目,均可申请专项债配套贷款; ② 项目需具备稳定收益来源,比如通过“基础设施+经营性业态”(如配套广告、租赁服务)打包设计,确保收益能覆盖债券与贷款本息。 |

3. 偿还规则:明确2个核心要点,避免债务纠纷

根据《地方政府专项债券相关业务会计处理暂行规定》(财会〔2025〕17号)及33号文要求,企业需重点关注两点:

债务本质:企业作为申报主体,无论专项债是否用作资本金,只要负有偿还义务,均需确认为负债,需提前做好偿债规划。

偿还顺序:政策明确“专项债还本付息优先”,剩余收益再覆盖银行贷款本息,企业需在协议中明确分账管理模式,避免与银行就偿还顺序产生博弈。

债贷组合的成功关键的是“全流程合规”,企业需按以下步骤推进,每一步都要紧扣政策要求。

1. 项目筛选与立项:筑牢合规与收益双基础

核心是同时满足“专项债发行条件”和“银行授信要求”:

① 合规性上,优先选择纳入国家或省级规划的项目,严格对照政策支持清单与负面清单;

② 收益性上,聘请第三方机构做现金流评估,编制收益与融资平衡方案,确保偿债备付率覆盖全部融资成本。

2. 材料准备与申报:细节决定审批效率

需编制详尽的实施方案,明确项目基本情况、资金需求、收益来源等核心内容,同时准备可行性研究报告、财务评估报告、法律意见书、政府批准文件等材料。提示:2026年专项债“自审自发”试点有望扩围,试点地区企业可缩短申报链条,建议提前与省级财政、发改部门对接。

3. 审核评估:重点关注3大核心维度

财政、发改及金融机构会重点审核:

① 合规性(是否符合产业政策、规划要求);

② 可行性(建设方案、运营能力是否达标);

③ 收益性(收益来源是否真实稳定)。比如污水处理厂项目,会重点评估环保标准、收费机制及收益预测合理性。

4. 发行与融资对接:精准匹配金融资源

项目纳入专项债发行计划后,企业需同步对接金融机构:

① 优先选择有专项债配套贷款经验的国有大行或政策性银行;

② 明确贷款额度、期限(与专项债存续期适配)、利率(争取LPR下浮优惠);

③ 要求金融机构出具《贷款意向书》,为专项债申报提供支撑。

5. 资金使用与监管:严守专款专用底线

专项债资金与银行贷款需纳入专户管理,严格按实施方案使用,定期向监管部门提交资金使用报告,接受审计监督。企业需建立健全财务管理制度,避免资金挪用、截留等违规行为。

04

结合近年财政部曝光的隐性债务案例及政策要求,企业需重点规避以下风险:

红线1:新增隐性债务。严禁通过虚假项目、违规承诺兜底等方式套取资金,项目收益需真实可测,避免过度依赖财政补贴。

红线2:资金挪用。严禁将专项债或配套贷款资金用于非项目领域,比如楼堂馆所建设,此类行为已被明确追责。

红线3:收益造假。第三方评估需客观公正,企业需提供真实财务数据,避免通过虚增收益骗取融资。

红线4:协议不规范。需明确政银企三方权责,厘清资金使用顺序、还款来源及风险分担机制,预留利率重定价、期限顺延等灵活条款。

05

随着“十五五”规划启动,债贷组合模式将持续优化:① 专项债“自审自发”范围扩大,企业申报效率将进一步提升;② 支持领域将向科技创新、绿色转型、健康产业等方向延伸;③ 政府投资基金与债贷组合的协同将更紧密。

对企业而言,需做好三点准备:① 持续跟踪政策动态,尤其关注本地“自审自发”试点进展;② 提前谋划符合政策导向的项目,做好前期论证;③ 强化合规意识,将风险防控贯穿融资全流程。

债贷组合不是“万能融资工具”,但对符合条件的企业而言,却是撬动重大项目的“关键杠杆”。唯有精准把握政策导向、严守合规底线、细化实操细节,才能真正将政策红利转化为企业发展实效。

如需合作,请联系

黄老师 199-8125-4755;唐君老师 180-1055-6891