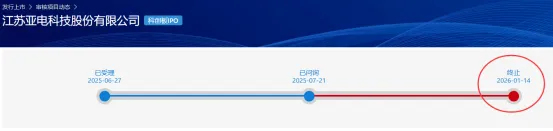

1月15日,据上交所官网消息,上交所决定终止江苏亚电科技股份有限公司(以下简称“亚电科技”)首次公开发行股票并在科创板上市审核。

因公司及保荐机构华泰联合证券主动撤回申报,亚电科技成为2026年首家终止科创板IPO审核的企业。

亚电科技于2025年6月27日正式提交上市申请,计划募集资金9.50亿元,专注于湿法清洗设备研发生产,覆盖半导体与光伏领域。从提交申请到审核终止,亚电科技的科创板上市之路仅历时不足7个月,进程颇为短暂。

(截图来源:上交所官网)

客户依赖成为终止主因

公司主动撤单,往往与经营风险暴露、审核问询应对难度大等因素相关,而亚电科技超过90%的客户集中度及对单一客户的过度依赖,或成为其IPO之路的关键梗阻。

据上交所披露,2022年至2024年,亚电科技前五大客户销售额占主营业务收入比例均超七成,本已处于高位。然而,2025年上半年,这一比例竟飙升至92.26%,客户集中问题愈发严峻。尤为引人注目的是,同期亚电科技对光伏行业领军企业隆基绿能的销售额高达1.37亿元,占主营业务收入比例超过半数,单一客户依赖问题凸显。

在IPO审核环节,如此高的单一客户依赖度极易引发监管机构对公司业务独立性与持续经营能力的质疑。

从财务层面剖析,亚电科技经营现金流的大幅波动与应收账款的持续攀升,暴露出公司在业务扩张过程中面临的资金链紧张问题。2025年上半年,公司经营活动现金流量净额为负7134.16万元,与2024年同期的正7350.86万元形成巨大反差。

此外,劳务派遣问题同样不容忽视。报告期内,为满足产品集中生产与交付需求,公司及子公司部分月份劳务派遣人数占比超过用工总数的10%,这亦成为监管关注的焦点之一。

光伏设备新势力

公开资料显示,亚电科技成立于2019年3月,注册地位于江苏泰州,法人代表为钱诚,是国内领先的湿法清洗设备供应商,

公司主要从事硅基半导体、化合物半导体及光伏领域湿法清洗设备的研发、生产和销售,产品覆盖8英寸、12英寸等主流晶圆尺寸,广泛应用于半导体制造及光伏电池生产核心环节。

在技术创新方面,作为国家级专精特新“小巨人”企业,公司技术实力不容小觑,截至2025年6月末,已手握225项授权专利,其中发明专利达113项,其自主研发的“DF-3000-B12英寸槽式半导体湿法刻蚀清洗设备”还获评江苏省首台(套)重大装备。

在行业地位方面,亚电科技连续四年(2022-2025年)跻身全球知名半导体机构TechInsights评选的“全球十佳半导体设备供应商”榜单,2025年更入选“投资界硬科技Venture50”企业,深度参与国内半导体国产化进程,客户涵盖华润微、三安光电、比亚迪等半导体龙头及光伏巨头隆基绿能等。

在治理结构方面,截至招股说明书签署日,钱诚直接持有公司22.59%的股份,并通过多个平台合计控制公司41.29%股份的表决权。作为公司的董事长兼总经理,钱诚系公司的控股股东和实际控制人。

业绩波动剧烈,现金流承压

在业绩方面,2022年至2024年,亚电科技营业收入分别为1.21亿元、4.42亿元和5.80亿元,净利润则从-9399.02万元扭转为8512.05万元;其盈利的转变主要得益于产品规模化量产及商业应用的推进。

在现金流方面,2023年公司经营现金流达8026.57万元,然而次年便降至7350.86万元;到了2025年上半年,情况急转直下,其现金流已跌为负数,为 -7134.16万元。

与此同时,公司应收账款问题愈发凸显,各期末应收账款账面余额从2022年的3844.96万元增长至2025年上半年的2.02亿元,资金回笼压力加剧。

加入光伏行业交流群