佰维存储全称叫做深圳佰维存储科技股份有限公司,注册地在广东省深圳市,股票2022年在上交所上市,公司的控股股东和实际控制人都是孙成思,组织形式属于大型民企,审计机构是天健会计师事务所。

行业分类

申万一级行业:电子(476家)

申万二级行业:半导体(170家)

申万三级行业:数字芯片设计(51家)

主要概念

佰维存储主要涉及到的概念有AIPC,AI手机,AI眼镜,Chiplet概念,信创,半导体概念,国产芯片,存储芯片,数据中心,机器人概念,汽车芯片。

股东数量

股价历史表现

核心业务逻辑

佰维存储主要做的就是把从上游买来的存储晶圆片,加工成能直接卖的存储芯片产品,靠这份加工环节的差价赚钱。

它自己不造晶圆片,也不研发设计高端处理器,核心就是向三星、SK海力士、美光、长江存储这些知名晶圆原厂,采购NAND Flash或DRAM晶圆片,再要么自己研发主控芯片,要么从外面采购,经过切片、封装、测试这一系列步骤,把晶圆片做成内存条、固态硬盘这些成品,按颗或者按存储容量卖给下游的硬件厂商。

利润空间主要靠三样,能快速跟上市场变化的技术适配能力、把控封装环节的良品率,以及渠道端的溢价优势。

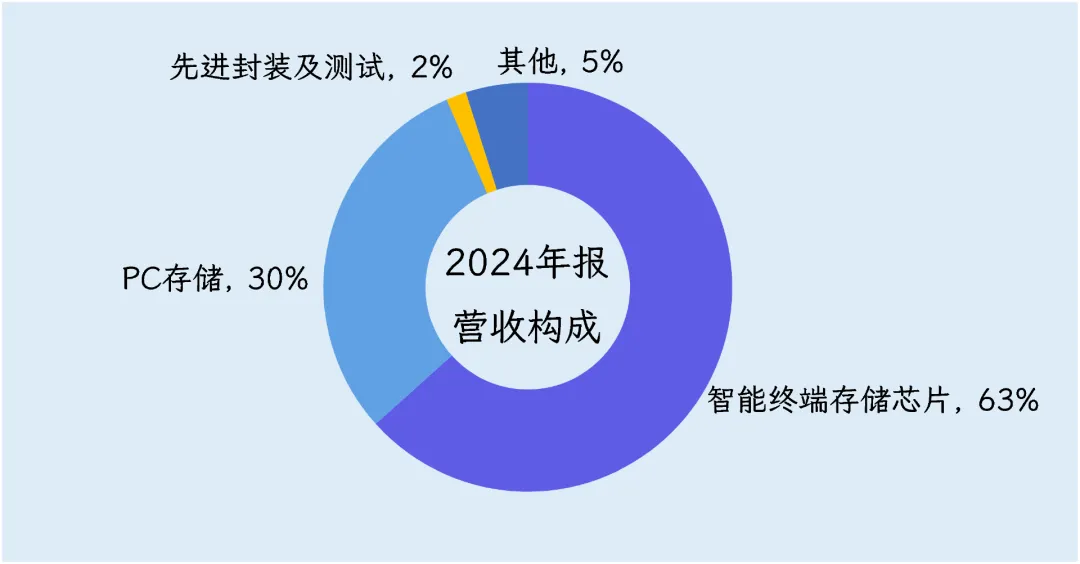

2024年,公司营收66.95亿元,其中最大的收入来源是智能终端存储芯片,占总营收的63%,毛利率17.9%。这类产品就是把NAND和DRAM两种晶圆片叠加封装成一颗芯片,主要用在智能设备上,负责数据存储和运行内存。核心客户包括OPPO、传音、摩托罗拉这些手机厂商,以及Meta、小米、小天才、谷歌这些智能穿戴品牌。

这个领域的对手实力都很强劲,既有三星、SK海力士、美光这三大晶圆原厂,也有江波龙、兆易创新等国内同行,竞争核心集中在小尺寸封装技术、低功耗设计,以及快速交货的能力上。

第二大业务是PC存储产品,收入20.2亿元,占总营收的31%,毛利率17.8%。这部分业务就是把NAND晶圆片做成SSD固态硬盘,把DRAM晶圆片做成DDR4或DDR5内存条,专门用于个人电脑的数据存储和程序运行。产品包括固态硬盘和桌面级内存条,还有获得惠普、宏碁等品牌授权的后装升级用产品。

客户主要分两类,一类是联想、惠普、宏碁等PC厂商,供他们预装在新电脑里。另一类是京东、亚马逊等电商平台,面向消费者做后装零售。主要竞争对手有金士顿、三星、西部数据、威刚和嘉合劲威,比拼的是成本控制能力、渠道覆盖范围和品牌知名度。

第三大业务是先进封测服务,收入1.1亿元,仅占总营收的1.7%,但毛利率高达32.8%。这项业务靠的是公司惠州生产基地的封装生产线,目前主要给自己家的存储产品做封测,未来生产线有富余产能,就对外接代工订单。

能做的工艺包括多芯片堆叠、系统级封装这些中高端封测技术,竞争对手对标日月光、长电科技、通富微电这些传统封测巨头。公司的差异化优势在于,能和自身存储主业相互配合,未来有望提供从晶圆处理到封测的一站式服务。

车规存储是第四大业务,收入0.8亿元,占比只有1.3%,但毛利率高达39%。这类产品主要用在汽车智能座舱、ADAS驾驶辅助系统、工业自动化控制、电力能源监控这些对产品要求极高的场景。

客户包括国内头部车企和一级供应商。主要竞争对手有美光的工业部门、SK海力士的工业产品线以及华邦电子,想进入这个领域的门槛很高,关键在于要通过长时间的产品认证、具备高可靠性的设计能力,以及稳定的供货能力。

在产业链中的位置

佰维存储位于半导体存储产业链的中游,角色是买晶圆、做模组、卖成品的封装厂兼设计商。

上游被三星、SK海力士、美光、铠侠、长江存储这五大晶圆厂牢牢卡住,全球产能九成集中在这几家,价格、配额、排期全由他们说了算。佰维没有晶圆厂,只能签长协拿配额,议价空间约等于0,唯一能做的是提前锁价、多备库存,赌对涨跌。

中游环节,它把存储解决方案+自研主控+封测捆在一起,做出差异化,但主控芯片仍以外购为主,自研SP1800刚量产,占比尚小,技术护城河不深。

下游面对手机、PC、车厂等大客户,前五名客户占营收47%,价格年降是行规,议价力同样偏弱。只有在智能穿戴、车规等细分场景,能拿到5-10个点的溢价。

总结来说,佰维存储对上游是价格接受者,对下游是方案提供者,中游靠封装良率和快速交付挣3-5个点的加工差,议价能力整体偏弱,唯一能撬动杠杆的是把自研主控和晶圆级封测做出规模,向上游要一点点溢价,再向下游要一点粘性。

竞争格局与行业情况

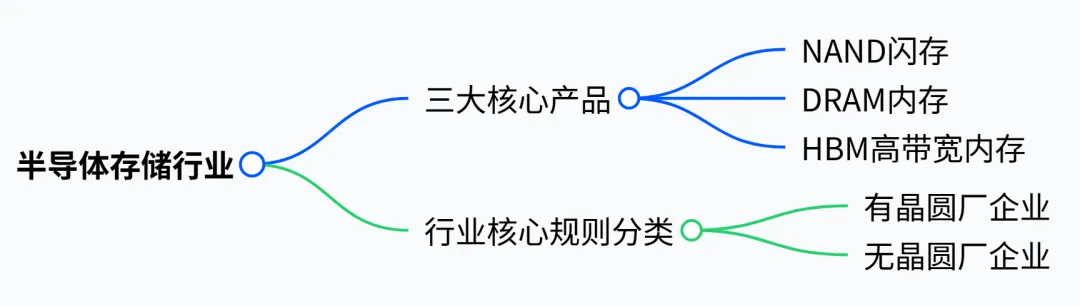

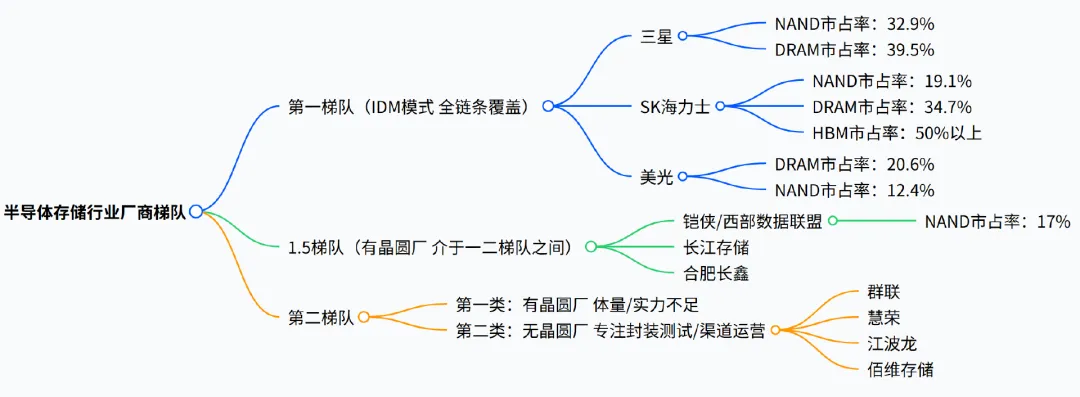

半导体存储行业看似复杂,其实核心可以简化为三大核心产品,NAND闪存、DRAM内存和HBM高带宽内存,这三类产品撑起了全球半导体行业四分之一的销售额,是整个产业的顶梁柱。

这里先给大家理清这三种产品的作用,NAND闪存类似我们手机里的SSD硬盘、U盘,负责长期存储数据。DRAM内存就是电脑、手机的运行内存,决定设备同时运行多任务的流畅度。HBM则是AI时代的专属内存,专门为高性能AI芯片提供高速数据传输支持,是当前AI热潮的核心配件。而这个行业的规则也十分直接,谁能自己建造晶圆厂,谁就掌握了话语权,没有晶圆厂的企业,只能被动向上游排队采购晶圆,既要看行情赌价格波动,又得在后续的封装测试环节拼速度、拼成本。

从市场规模来看,根据世界半导体贸易统计协会和TrendForce的数据,2024年全球存储市场迎来了爆发式增长,整体规模达到1670亿美元,同比增幅高达81%,足以看出行业正处于高速扩张阶段。具体到三大核心产品,DRAM内存以959亿美元占据最大份额,NAND闪存的市场规模为656亿美元,HBM则凭借AI风口实现快速崛起,规模达到119亿美元。

目前行业第一梯队被三家巨头牢牢占据,它们都属于IDM模式企业,也就是从晶圆制造、芯片设计到成品销售全链条覆盖的企业,分别是三星、SK海力士和美光。

其中三星的地位最为稳固,以32.9%的NAND市场份额和39.5%的DRAM市场份额,在两大核心领域均位列全球第一。SK海力士则有自己的特色优势,其NAND业务合计份额达19.1%,DRAM份额34.7%,更关键的是它拿下了全球50%以上的HBM市场份额,是AI训练卡背后最核心的内存供应商,堪称AI存储粮仓。美光作为美国本土唯一的存储芯片大厂,虽然份额略低,DRAM有20.6%、NAND是12.4%,但凭借本土优势和技术实力站稳脚跟。

这三家企业还有三个共同的硬实力,一是掌握先进的芯片制造工艺,二是资金实力雄厚,能在一年内将资本开支从80亿美元提升至120亿美元,快速调整产能。三是与英伟达、苹果、特斯拉等终端巨头签订长期供货协议,提前锁定价格和产能,这也是它们能稳坐第一梯队的关键原因。

第一梯队以下则由两类企业组成,一类是有晶圆厂但体量和实力不足,另一类是无晶圆厂但擅长封装测试和渠道运营。

第一类企业包括铠侠/西部数据联盟、长江存储和合肥长鑫,它们虽然拥有自己的晶圆厂,具备自主生产芯片的能力,但受限于资金或外部环境,发展受到制约。其中铠侠与西部数据联盟的NAND市场份额达到17%,但铠侠的IPO进程一再推迟,导致资金周转压力较大,难以大规模扩充产能和升级技术。长江存储作为国内3D NAND闪存的龙头,合肥长鑫也突破了国产DRAM内存的10nm级工艺,但两家企业均被美国列入实体清单,无法获取最先进的制造设备,技术迭代速度落后于第一梯队,因此被业内归为1.5梯队,介于第一和第二梯队之间。

第二类企业则是纯芯片设计或模组厂商,典型代表有群联、慧荣、江波龙、佰维存储,它们没有自己的晶圆厂,核心模式是向上游第1、1.5梯队企业采购晶圆,再通过自研主控芯片、优化封装测试工艺、搭建完善的销售渠道,打造自有品牌,将晶圆加工成终端产品,供应给手机、电脑、车企等客户。这类企业的毛利率通常在10%–20%之间,利润空间有限,且最大的风险是没有晶圆定价权,一旦市场行情反转,手里囤积的晶圆库存就会大幅减值,甚至能吃掉一整年的利润,因此只能居于第二梯队。

未来三到五年,行业格局存在小幅变动的可能,如果长江存储、合肥长鑫能实现技术和产能的跨越式提升,或者某家模组厂商能将自研主控芯片与封装测试技术做到全球前三,第二梯队中或许会再诞生一家1.5梯队企业。但要想撼动三大巨头的全链条优势和技术壁垒,在短期内很难被打破。

财务情况

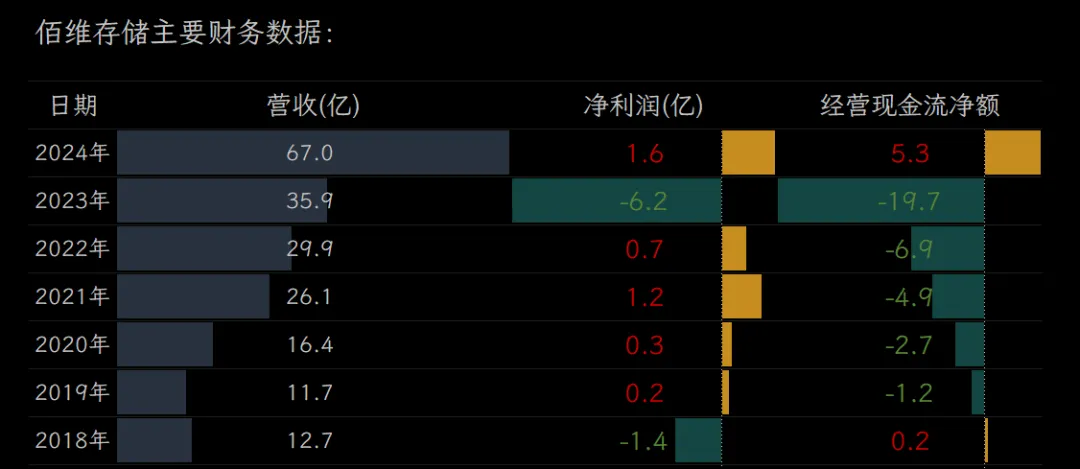

佰维存储2024年实现营收67亿元,同比大幅增长86%,增长动力主要来自存储行业的整体复苏。公司抓住机会拓展了国内外一线手机和PC客户,嵌入式存储产品营业收入同比猛增152%,直接带动了整体业务的突破性增长。

净利润1.6亿元,成功扭亏为盈。营收规模上来了,固定成本被摊薄,加上产品毛利率提升了16个百分点,赚的钱终于能覆盖住成本费用。

经营性现金流也从2023年的流出19.7亿元改善到流入5.3亿元,主要原因是销售回款情况好转,库存占比从约73%降至62%,之前大量备货占用的现金释放出来了。

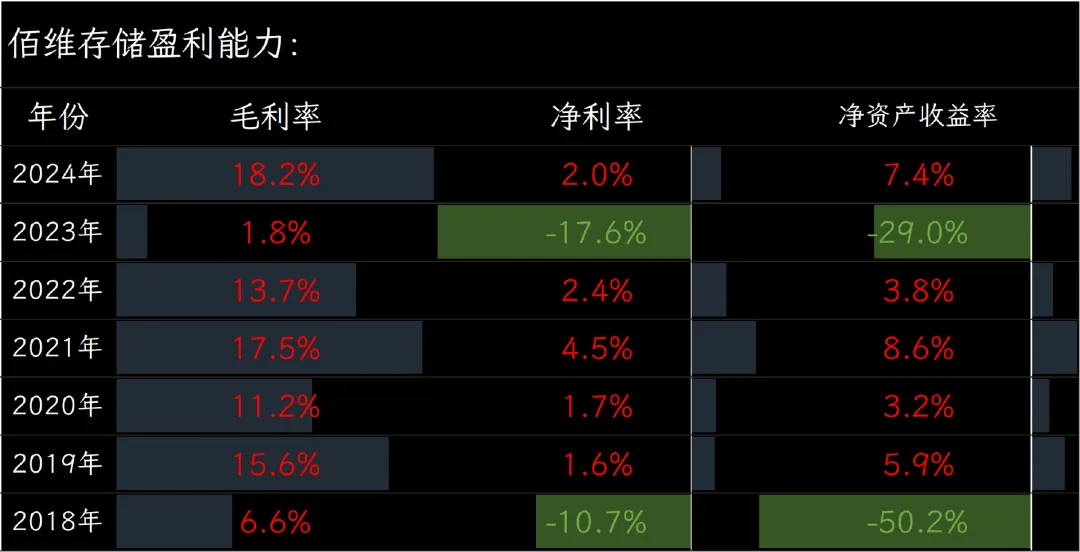

盈利能力方面,公司2024年毛利率18.2%,净利率2%,净资产收益率7.4%。横向对比同业,这个水平只能算中等偏下,低于江波龙、德明利等同行。

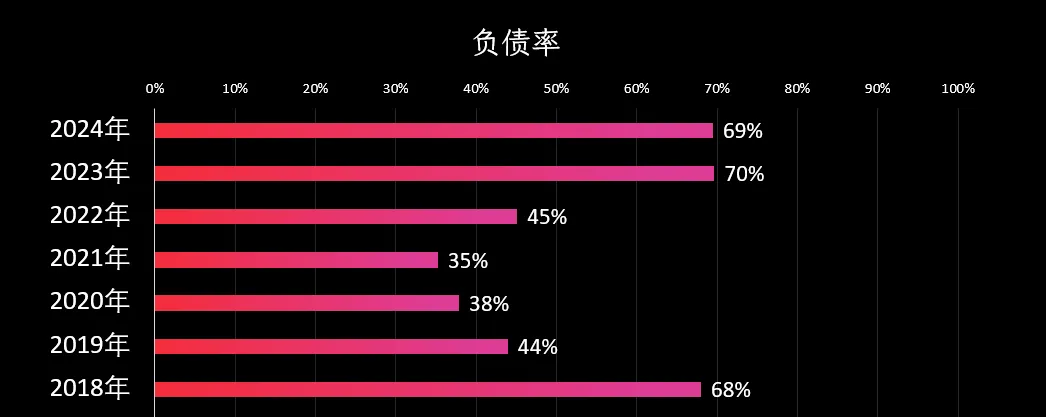

偿债能力方面,公司资产负债率69%,流动比率1.24倍,速动比率只有0.47倍,短期偿债能力趋弱,财务稳健性比较一般。

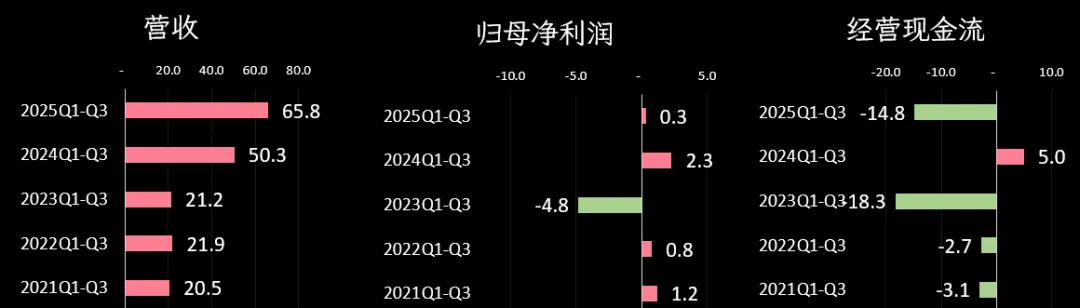

2025年前三季度业绩

2025年前三季度,佰维存储实现营收65.8亿元,同比增长31%,主要是存储价格在二季度开始止跌回升,公司给AI眼镜、AI手机供的高附加值存储器开始批量交付,量增价稳,收入就上来了。

净利润3000万元,比去年同期少了87%,听起来下滑厉害,但剔除给员工的股权激励费用2.1亿元后,实际赚了2.39亿元,利润表缩水是因为股权激励一次性费用摊销,加上一季度产品卖在价格最低点,毛利被压缩,所以账面净利显得瘦。

经营现金净流出14.8亿元,同比由正转负,为了赶订单、保大客户,公司提前大量备料囤货,存货和应收账款占用资金激增,账上现金吃紧。

不得不了解的公司发展史

要说佰维存储,得先提到创始人孙日欣。他是80年代的大学生,本来在铁道部第一勘测设计院有份稳定的工作,但1995年决定下海经商,来到深圳创业,创立了佰维存储的前身。

刚开始,公司主要做计算机部件的贸易,后来慢慢开始做代工生产,这就是常说的ODM模式,相当于按照客户要求来生产产品。那时候他们就跟英特尔、美光这些国际大公司建立了合作关系,为以后的发展打下了基础。

2008年金融危机的时候,很多企业都在收缩,但孙日欣反而做了一个重要决定,投资建设自己的封装测试工厂,这个决定成了公司后来发展的关键优势。

2010年,深圳佰维存储科技有限公司正式注册成立,之后公司逐渐从纯代工向自主研发转型。

2021年,公司迎来了一个重要里程碑,获得了国家集成电路产业投资基金二期的投资,这标志着公司的技术实力和发展潜力获得了国家层面的认可。

2022年,佰维存储在科创板成功上市。上市后,公司继续坚持研发封测一体化的特色路径。这是什么意思呢?就是公司不仅设计存储产品,还自己掌握封装测试能力,这样能够更好地控制产品质量、成本和交货周期。佰维存储凭借这一优势,成功打入了Meta、谷歌、小米等国内外知名企业的供应链。

2023年,公司在东莞松山湖启动了晶圆级先进封测项目,晶圆级封装与传统封装不同,它直接在晶圆上进行封装,可以使芯片更薄、性能更高,特别适合智能手机、智能眼镜等对空间要求苛刻的设备。正因为如此,根据弗若斯特沙利文2024年报告,佰维存储被称为全球唯一具备晶圆级封装能力的独立存储解决方案提供商。

2025年,佰维存储正式向港交所递交IPO招股书,希望进一步拓展国际市场,实现"A+H"双重上市布局。

总的来说,佰维存储从一家传统的代工企业,逐步发展成了具有自主研发和封测能力的存储解决方案提供商。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司