研读上市公司023期:三安光电

作为国内半导体行业的标杆企业,三安光电(600703)从 LED 芯片龙头向化合物半导体全领域转型的历程,折射出中国半导体产业国产替代的艰辛与希望。这家成立于 2000 年、2008 年借壳上市的企业,如今已构建起 "LED + 集成电路" 双轮驱动格局,但 2025 年面临上市以来首次年度亏损的挑战。本文将从业务转型、财务表现、竞争优势与风险等维度,解析其投资价值与未来走向。一、核心业务:从 LED 龙头到第三代半导体先锋

三安光电的业务转型轨迹清晰,从单一 LED 芯片制造拓展为多元化半导体布局:LED 业务:全球市占率 24%-28%,仍是营收主力(37.6%),但毛利率仅 10.36%。正从通用照明向 Mini/Micro LED、车用 LED 高端化转型,进入苹果、三星、长安等供应链。集成电路业务:占营收 26%,其中碳化硅(7%)、氮化镓(12%)为核心。建成国内唯一碳化硅全产业链 IDM 产线,湖南基地 6 英寸产能达 1.6 万片 / 月,8 英寸产线与意法半导体合资建设。光通信芯片:营收占比 15%,毛利率 35% 为最高,400G 光芯片国内市占率 35%,对接华为、中兴等核心客户。其他业务:含 LED 照明、植物照明等,占比 21.4%,其中植物照明芯片市占率超 50%。转型路径可概括为三阶段:2000-2014 年聚焦 LED 并成为全球龙头;2014-2018 年切入集成电路与 5G 射频芯片;2018 年至今全力布局第三代半导体,目标 2025 年 LED 业务占比降至 30% 以下。二、商业模式:IDM 整合 + 高端化布局

IDM 垂直整合:LED 业务覆盖衬底 - 外延 - 芯片全链条,拥有千余台 MOCVD 设备;碳化硅业务实现 "衬底 - 外延 - 芯片 - 封装" 一体化,有效降低成本。高端化战略:LED 领域突破 Mini/Micro LED 技术,半导体领域聚焦车规级碳化硅、5G 射频芯片,通过 AEC-Q101 认证进入比亚迪、理想供应链。技术协同:将 LED 外延生长技术迁移至第三代半导体领域,累计专利超 2500 项,2023 年研发投入 17.36 亿元,占营收 12.35%。全球化布局:在厦门、硅谷、东京等地设研发中心,制造基地覆盖国内外 8 地,合作客户包括三星、意法半导体、华为等全球头部企业。三、财务表现:增长承压,转型代价显现

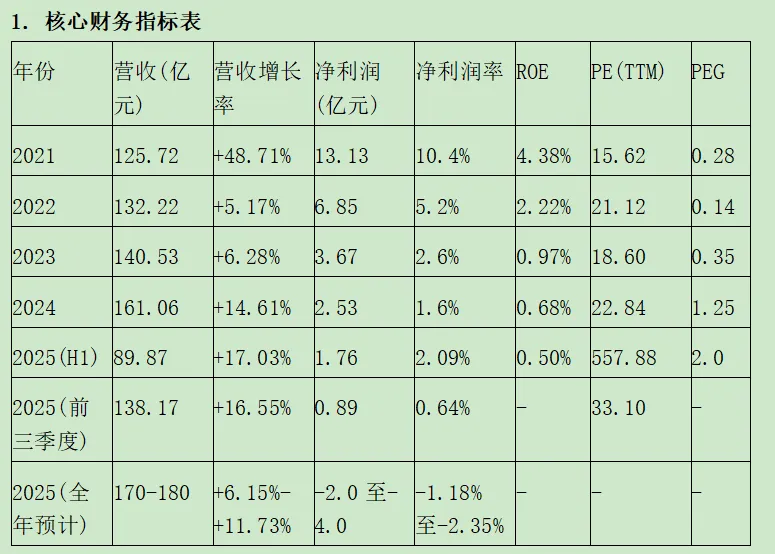

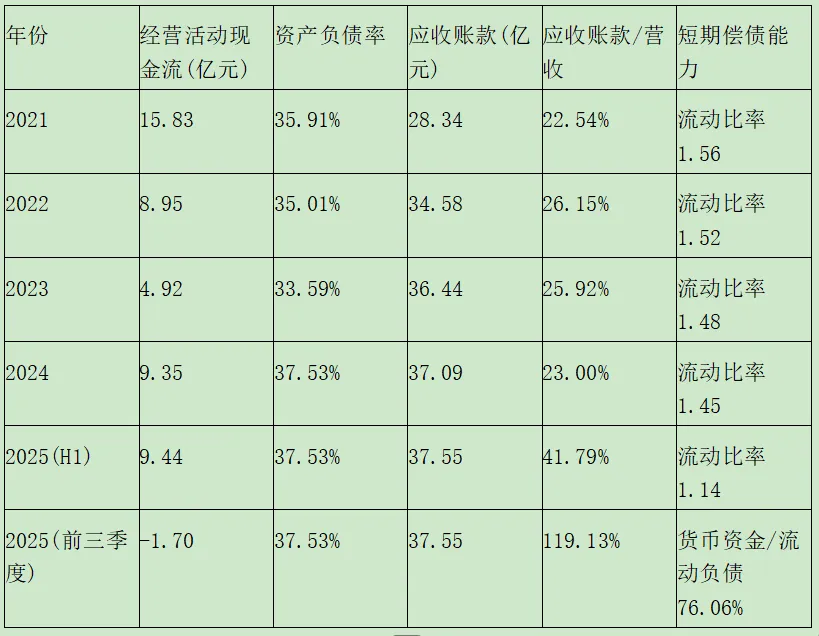

营收与利润背离:2024 年营收 161.06 亿元(+14.61%),但净利润仅 2.53 亿元;2025 年前三季度营收 138.17 亿元,净利润 0.89 亿元,预计全年亏损 2-4 亿元,为上市以来首次。盈利能力下滑:净利率从 2021 年 10.4% 降至 2025 年 H1 的 2.09%,ROE 仅 0.50%,核心因 LED 价格战、碳化硅产能爬坡成本高企。财务风险凸显:2025 年 H1 存货 63.5 亿元,占营收 70.7%,计提跌价 6.51 亿元;应收账款 37.55 亿元,周转天数达 120 天;资产负债率 37.53%,流动比率降至 1.14,短期偿债压力加大。估值泡沫明显:当前动态 PE 约 557 倍,远超行业平均 30 倍,依赖第三代半导体业务的高预期支撑。值得注意的是,公司对政府补贴依赖较重,2024 年政府补助 8.17 亿元,占净利润比重超 50%,补贴退坡将进一步加剧盈利压力。四、竞争格局:多领域领跑但挑战重重

LED 芯片:全球市占率第一,但行业产能过剩导致价格下跌超 50%,台厂与日韩企业在高端领域仍有优势。碳化硅:国内市占率约 25%,6 英寸良率 82% 国内领先,但 8 英寸良率仅 60%,低于国际龙头 Wolfspeed 的 78%,全球市占率不足 5%。氮化镓射频芯片:全球市占率 20%,5G 基站领域实现国产替代,技术获国家科技进步奖。光通信芯片:国内市占率 35%,400G 产品成熟,800G 研发中,是盈利能力最强的业务板块。竞争优势集中在产业链整合、产能规模与客户资源,但面临技术代差、价格战与国内厂商追赶的多重压力。五、投资价值与风险:机遇与挑战并存

核心投资价值

技术壁垒:碳化硅全产业链 IDM 模式国内唯一,氮化镓、光通信芯片技术对标国际,专利储备充足。政策红利:作为国家大基金持股企业,受益于第三代半导体国产替代政策支持。市场空间:碳化硅、光通信芯片等领域全球市场规模超百亿,新能源汽车、AI 算力需求驱动增长。产能储备:湖南 6 英寸碳化硅产能充足,重庆 8 英寸产线 2025 年通线,长期增长基础扎实。主要风险提示

财务风险:存货高企、应收账款回收困难、现金流紧张,2025 年首次亏损影响市场信心。技术风险:8 英寸碳化硅良率不足,滤波器业务技术路线错配(SAW 不适应 5G 高频段)。行业风险:LED 行业周期性下行,碳化硅产能过剩加剧价格战。管理风险:实控人家族关联交易受质疑,董事长曾因短线交易被通报。业务限制:2024 年被列入军队采购失信名单,处罚期 3 年。六、未来展望:2026 年成关键拐点

短期(2026 年):碳化硅业务进入放量期,但存货与应收账款问题仍需消化,净利润转正难度较大。中期(2027-2028 年):若 8 英寸碳化硅良率提升至 75% 以上,成本优势显现,有望带动整体盈利改善。长期:随着第三代半导体需求爆发,国产替代深入,公司有望成为全球化合物半导体核心玩家,但需突破技术瓶颈与盈利困境。三安光电的转型之路,是中国半导体产业从规模扩张向高质量发展转型的缩影。尽管短期面临盈利压力与估值争议,但在技术积累、产业链布局与政策支持下,其长期价值仍值得期待。投资者需在行业趋势与企业基本面之间寻找平衡,理性看待转型期的阵痛与机遇。

点击关注【折齐去】

免费领取:PDF完整版研报

免责声明:本文不构成投资建议,市场有风险,决策需谨慎。