茅台2025年业绩首现双降,是其上市以来的标志性事件,折射出白酒行业深度调整的真实现状。由此引发的股价异动及板块震荡,也将引发市场对白酒行业和企业估值逻辑的重新审视,并持续影响行业投资格局。

4月16日晚间,贵州茅台(600519.SH,以下简称“茅台”)披露了2025年年报,营收和归母净利润自上市以来首现双降,大幅低于市场预期。受此影响,股价次日开盘即破位,一度跌破1400大关,最终收跌3.8%,市值单日蒸发近700亿。

业绩首现双降,系列酒成短板

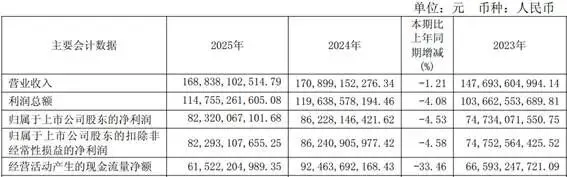

茅台2025年业绩呈现“全年微降、单季暴跌”,打破了上市以来持续正增长的记录,其全年实现营收1688.38亿元,同比下降1.21%;实现归母净利润823.20亿元,同比下降4.53%。第四季度则成为拖累全年业绩下滑的关键,单季实现营收403.84亿元,同比下降19.43%,实现归母净利润176.93亿元,同比大降30.34%。同期经营活动产生的现金流量净额也同比下降33.46%,主要与渠道回款放缓、存货占用资金增加有关,侧面反映出市场需求疲软与渠道销售压力。

数据来源:企业年报

受原材料及包装价格上涨推动,茅台去年的营业成本同比增长8%。茅台对原材料品质要求较高,粮食价格上涨推动高粱、小麦等核心原材料价格同比上升。同期销售费用则同比增长28.62%,其中包括因推广i茅台平台,以及推进线下体验中心和即时零售赛道等布局,而大幅增加的渠道建设及运营费用。

此外,产品结构和渠道也影响到茅台的整体盈利水平。茅台的产品矩阵,包括作为基本盘的茅台酒,以及代表增长曲线的系列酒。但去年两者业绩表现出现较大分化,系列酒成为核心短板,是导致整体业绩双降的重要原因。

茅台酒作为茅台依赖的核心盈利支柱,营收占比高达86.8%,去年实现营收1465.00亿元,同比增长0.39%;销量4.68万吨,同比增长0.73%。其中,飞天茅台作为核心单品,批发价多次波动。茅台为维护价盘主动控量,又导致精品茅台等高端非标产品销量下滑,但得益于品牌壁垒与终端需求韧性,茅台酒去年仍实现小幅增长。

系列酒则成为拖累业绩下滑的核心短板,其去年销量3.84万吨,同比增长3.88%,但由于吨价同比下降,其营收仅实现222.75亿元,同比下降9.76%。从行业背景来看,白酒行业去年也面临深度调整,次高端及中端价格带的竞争尤为激烈,多数品牌通过降价、加大促销等方式维持市场份额,也影响到茅台系列酒的业绩表现。

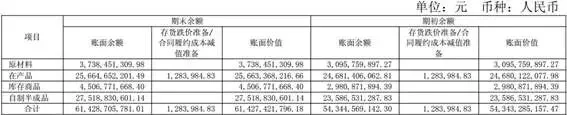

2025年,包括经销商库存在内,白酒行业存货显著增长,面临较大的去库压力。企业自身存货规模持续增加,叠加渠道库存高企导致出货放缓,加剧了业绩和现金流压力。茅台去年存货余额也持续增长,创近年新高。截至2025年末,茅台存货余额达614.28亿元,同比增长13.04%,增速也同比提升。存货结构中,基酒占比最大,主要用于飞天茅台等,体现了茅台对核心产品的长期布局,但也占用了大量资金。其新增产能在去年Q4密集投产,进一步增加了去库压力。

数据来源:企业年报

年报披露,茅台拟向全体股东每股派发现金红利27.993元(含税),分红总额达350.33亿元,现金分红力度远超A股及白酒行业的均值。茅台维持高分红决策,除了试图向市场传递稳定信号,也反映出茅台酒厂作为控股股东的利益诉求(持股54.4%)。但在业绩双降背景下,市场对其维持高分红政策的合理性及可持续性的质疑,也成为一些机构下调对茅台评价的考量因素。

茅台本次披露年报的时间,是近5年来最晚的一次,以往多集中在3月份,这一细节也提前引发市场对其业绩的担忧。在年报披露前,很多机构都预测茅台业绩将同比增长,结果预期落空,成为次日茅台股价下跌的主因。

股价破位拖累板块

估值逻辑或将重构

长期以来,茅台凭借强大的品牌壁垒、稳健的业绩增长和高分红政策,成为白酒板块的“压舱石”,但年报业绩首现双降,打破了市场固有认知;对白酒龙头的预期落空,更放大了市场情绪的宣泄,引发茅台股价大跌。4月17日,茅台低开超4%,盘中一度跌破1400元/股整数关口,最终收跌3.8%。当日成交额达136.32亿元,较前一交易日的35.97亿元大增数倍。其中,主力资金净流出9.87亿元,北向资金与融资盘同日竞相出逃,也加剧了股价下跌压力。

茅台股价大跌,还终结了白酒板块今年2月以来的阶段性反弹趋势,当日白酒个股普跌,迎驾贡酒、今世缘分别下跌了3.27%、2.47%,甚至还波及食品饮料等其他消费板块。

数据来源:东方财富网

长期以来,茅台作为A股核心蓝筹,其估值逻辑主要依托“长期稳健增长+高股息”,市场也形成了“茅台业绩只增不减”的固有认知,即使在行业调整期,市场也普遍认为茅台能够凭借品牌优势维持正增长,并成为支撑茅台估值的核心锚点。但这种估值支撑逻辑现已被其年报业绩双降打破,茅台自身乃至整个白酒行业的估值体系都可能面临重构。

截至4月17日收盘,茅台PE(TTM)为21.4倍,处于近10年4%分位,已处于历史低位。过去,考虑到茅台的长期成长潜力,市场通常会给予一定的成长溢价,导致茅台估值长期高于行业平均水平。但业绩双降后,市场对茅台的增长预期发生了根本性变化,市场将重新评估茅台的估值水平,估值逻辑也将从“成长溢价”转向“价值股息”,估值中枢将下移。

今年2月以来,白酒板块阶段性反弹的核心逻辑是“估值低位+高股息+行业复苏预期”,当时市场普遍认为,白酒行业已进入调整末期,需求将逐步复苏,叠加板块估值处于历史低位,高股息吸引资金回流,推动板块反弹。但茅台本次年报业绩明显低于预期,引发对白酒行业调整深度的重新审视。因为茅台作为白酒行业的龙头,韧性最强、需求最稳定,其业绩依然双降,意味着需求疲软、库存高企等问题依然严峻,整个白酒板块的估值体系同样可能面临类似重构。市场对白酒板块的投资逻辑也可能从“追求成长”转向“追求稳健分红”,影响未来白酒板块的资金流向和投资格局。

茅台2025年业绩首现双降,是其上市以来的标志性事件,折射出白酒行业深度调整的真实现状。由此引发的股价异动及板块震荡,也将引发市场对白酒行业和企业估值逻辑的重新审视,并持续影响行业投资格局。

作者 | 孟青平

编辑 | 吴雪

往期推荐

1

2

3

版权声明

本文版权归属上海新民周刊文化传播有限公司所有,任何单位与个人未经许可不得擅自转载。

扫码关注新刊财经

NEWS

NEWS TODAY