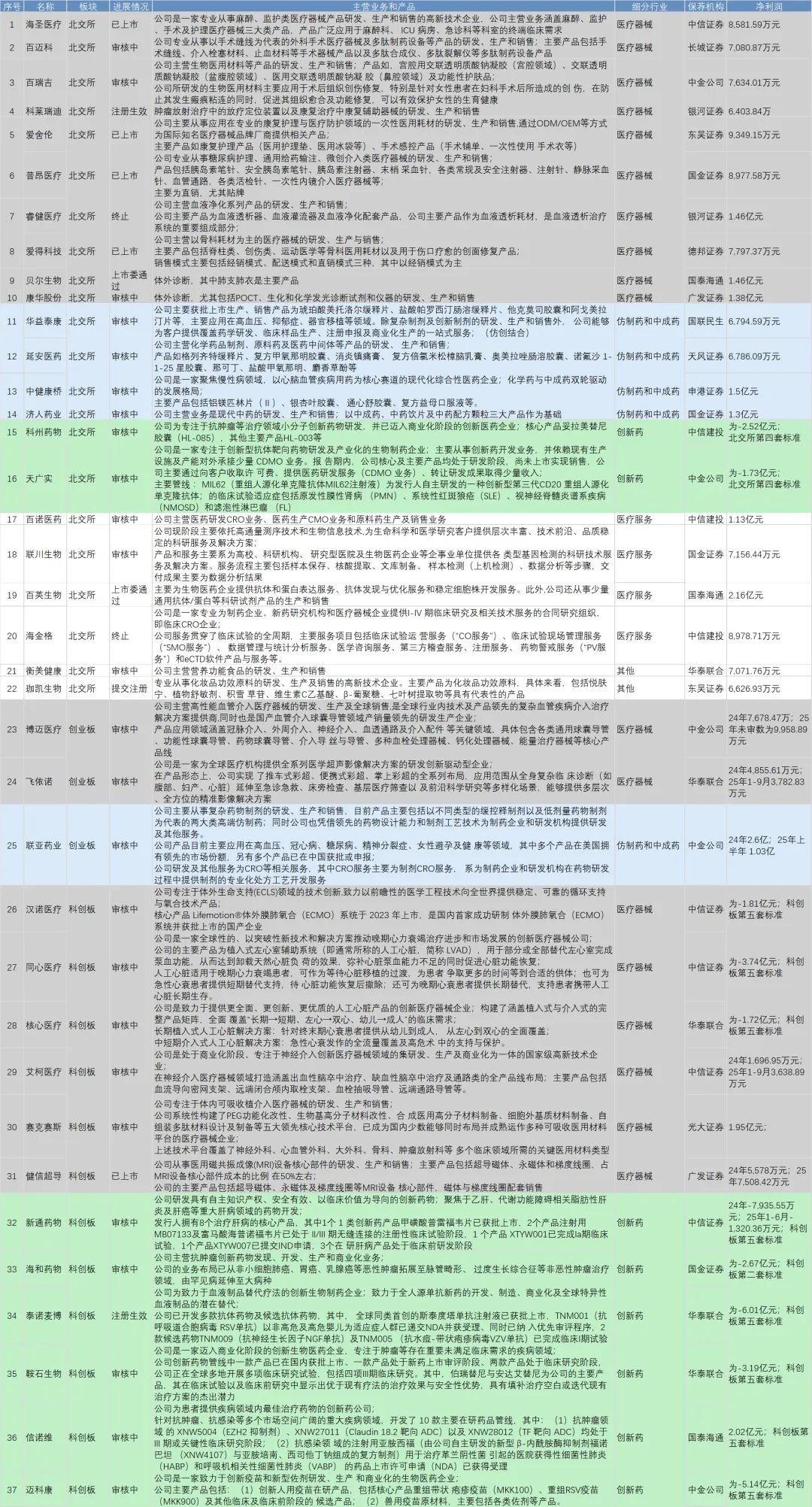

2024年至今医疗大健康行业企业申报A股IPO细分行业及状况分析

近年A股IPO市场整体处于阶段性低谷,整体发行规模持续收缩。A股年度IPO发行数量由2022年416家、2023年314家,回落至2024年102家、2025年112家,2026年截至目前仅发行68家。市场整体降温背景下,各行业IPO申报热度与审核表现分化显著。笔者拟对2024年至今A股IPO申报企业情况进行一个按细分行业的梳理,以求鉴古知今。第一个细分行业是医疗大健康行业,医疗大健康行业一直是A股IPO的核心重点赛道, 2022年、2023年发行数量占比分别达到12.02%和6.37%。但该行业最近几年受宏观经济和政策影响较大,集中带量采购、DRG/DIP医保付费改革、医疗领域常态化反腐、三年公共卫生事件冲击等等因素都对该行业形成较大影响。但同时,2024年创新药海外BD授权交易迎来爆发式增长,为行业带来了不一样的发展动力。笔者对2024年至今申报A股IPO的医疗大健康企业进行系统梳理与分类归纳,具体情况如下表所示:注:本文细分行业只简单按照医疗器械、仿制药和中成药、创新药、医疗服务和其他进行归集,非专业分类,且分类有可能对下述分析结果产生轻微影响;所有数据及结论仅供参考一、医疗器械为近三年医疗大健康IPO申报主力赛道

从上表可以看出,2024年以来医疗大健康A股IPO申报企业中,医疗器械企业占比约50%,细分覆盖医疗耗材、体外诊断、高端医疗器械等核心领域;创新药企业申报占比位居第二,整体数量接近医疗器械企业的半数;仿制药与中成药、医疗服务企业申报占比相对偏低。创新药自2019年科创板开板以来,商业化落地滞后一直是其短板,故该类企业常适用的科创板第五套标准曾暂停,2025年7月31日泰诺麦博IPO的受理使其成为科创板第五套标准重启后首家受理企业;仿制药赛道则受医疗常态化反腐和集中带量采购政策的影响,无论是业绩压力还是商业合规风险,都对企业资本市场之路形成较大影响;医疗服务类企业,则受创新药前几年景气度影响较大,整体经营业绩承压。正因如此,医疗器械成为医疗大健康领域受影响最小的细分行业;且无论是耗材类的稳定业绩,还是高端器械的创新,都为该细分行业内企业申报A股IPO提供了有力支撑。从上市板块布局来看,医疗器械企业适配性广泛,在北交所、创业板、科创板均有申报。其中北交所申报企业以医用耗材、手术辅助器械、康复护理设备、体外诊断产品等为主;创业板和科创板则以人工心脏、ECMO、血管介入、神经介入、高端超声影像等高端创新医疗器械企业为主。创新药企业申报板块高度集中于北交所与科创板,分别适用北交所第四套上市标准、科创板第五套上市标准。仿制药、中成药及医疗服务企业以北交所为核心申报板块,创业板仅1家申报案例,科创板暂无相关赛道申报企业。二、从审核进程来看医疗器械也是2024年以来A股IPO中审核成功数量最多的细分行业

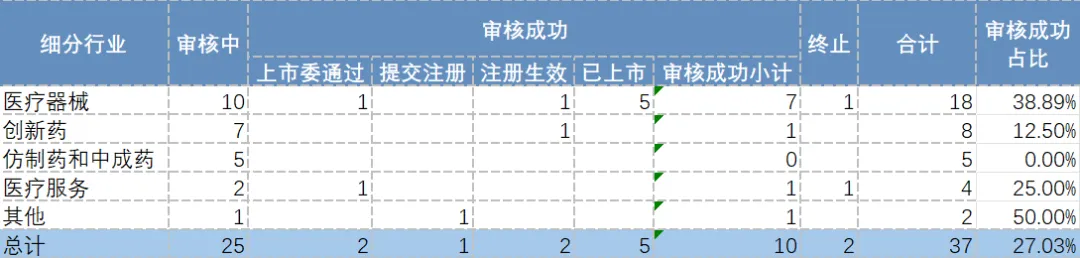

本文统一统计口径,将上市委审核通过后进入提交注册、注册生效、已上市等阶段的项目,全部界定为审核成功。经统计,医疗大健康各细分赛道中,医疗器械赛道的审核成功企业数量及整体占比,均显著领先于其他细分领域。创新药企业大多申报时点偏晚,故整体成功率目前还偏低;医疗服务赛道目前审核成功1家、终止审核1家、在审2家;仿制药与中成药赛道2024年以来的申报企业暂无审核成功案例,所有项目均处于在审状态,其中不乏利润过亿的优质企业。具体统计结果如下表所示:在全部10家审核成功的医疗大健康企业中,北交所占据8家;其中医疗器械企业共计6家,净利润均超6,000万元,4家更是处于8,000万以上水平。剩余2家审核成功企业均属于科创板,分别为1家医疗器械企业、1家创新药企业。三、从保荐机构承接项目情况来看中金、中信和华泰联合数量和含创率更高

以纯八卦的心态,对2024年至今医疗大健康IPO保荐机构的项目承接情况进行梳理统计。数据显示,中金公司、中信证券、华泰联合项目受理数量领先,三家机构各承接5家医疗大健康IPO企业;国金证券、海通证券、中信建投紧随其后,分别承接4家、3家、3家。上述六家保荐机构累计承接项目25家,占比达到近三分之二。而结合板块情况来看,中金公司、中信证券和华泰联合保荐的项目中,以创业板和科创板为主,其比例达到60%-80%;除仅有1家科创板项目的光大证券之外,上述三家机构是所有保荐机构中创业板和科创板项目比例最高的。❖ 郑重声明:本文数据均来源于企业依法公开披露的信息(包括但不限于临时公告、定期报告、审核问询回复、招股说明书以及官方互动平台信息等)及其他市场公开信息,笔者基于公开材料独立分析撰写;笔者力求文章内容及观点客观公正,但不保证信息的准确性、完整性与及时性。本文内容仅供学习交流,观点仅代表笔者本人立场,如有疑问可与笔者联系。