在物流行业中流传着一句老话:“运十车货的利润,抵不过一次货损的亏损”。对于资金本就不宽裕的中小微物流企业而言,这句话绝非危言耸听,一次重大事故,往往就是压垮企业的最后一根稻草。

然而,对绝大多数中小微物流企业主来说,“保险”这两个字,既熟悉又陌生:都知道要买,但不知道该怎么买、买什么、买多少才划算。

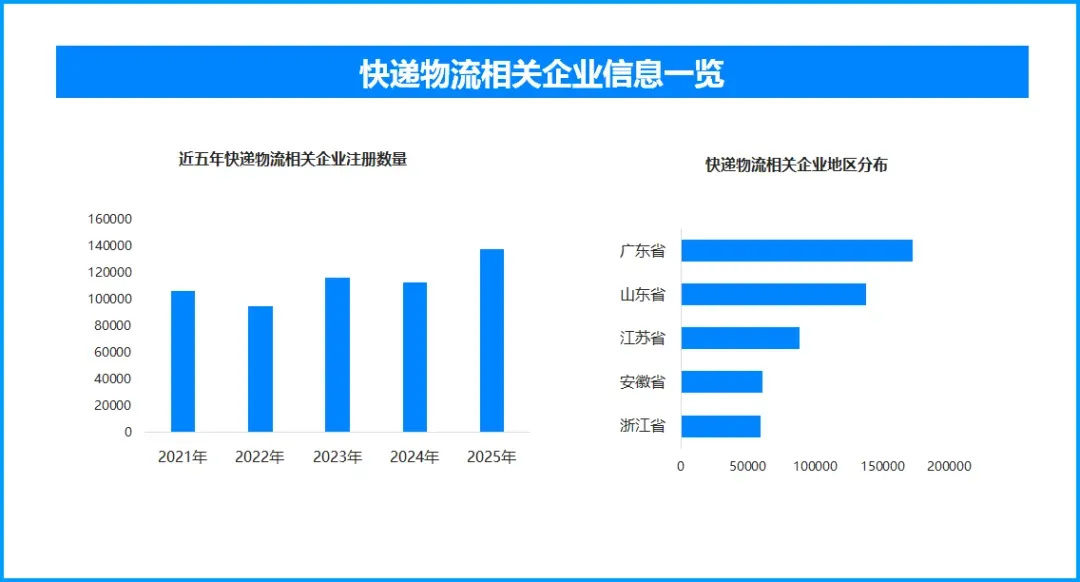

物流行业正处在快速扩张期。截至目前,我国现存在业、存续状态的物流相关企业已超187万家,仅2025年以来新增注册的相关企业就约7.1万余家。全国货运公司注册量同比增长27%,其中中小型物流企业占比超过65%。与此同时,中小型货运经营者管理的车辆总量预计占行业总保有量的60%以上。

规模扩大的背后,中小微物流企业的生存压力却与日俱增。许多企业面临“货源少、成本高”的双重困境,同在一个产业链的重卡行业,甚至经历了月销量的“13连降”。合同周期缩短、付款周期拉长、每车都有货损、个体车辆低价竞争、市场货源减少……六大难关,关关难破。在这种“微利经营”的处境下,任何一次意外事故,都可能让企业多年的积累付诸东流。

保险本应是企业的风险“保护伞”,但对物流企业而言,这把伞却越来越难撑开。总结起来,主要有几大痛点。

投保难,保费贵。货车运输风险高、赔付率高,是导致“保险难”“保险贵”的重要原因。一位个体货车司机反映,一年15万元左右的净收入,在扣除不断上涨的保险成本后,变得愈发单薄。更有司机在全年无理赔的情况下,保费仍从3360元飙升至4660元,涨幅近40%,却也只能接受,因为别的公司都直接拒保。

雇主险赔付率飙升。 2025年,高风险行业(如物流)的雇主险赔付率已飙升至82%,部分省份甚至出现保费收入无法覆盖赔付支出的“倒挂现象”。随着工亡赔偿标准逐年上涨,保险公司承保亏损风险加剧,被迫提高保费或直接拒保。

信息不对称,买错保险。 很多物流企业主对保险种类一知半解,要么只买交强险“裸奔上路”,要么花了钱却没买到真正需要的保障。尤其需要警惕的是,“统筹”不是保险——非持牌机构的“车辆统筹”缺乏法定保障,一旦出事很可能面临赔付无门的困境。

逆向选择推高整体保费。 风险高的客户更倾向投保,风险低的反而减少投保,这进一步推高了整体保费水平。

物流企业的风险贯穿 “车辆—货物—人员” 全链条,需要根据不同业务特点搭配专属保险组合。

车辆保险——上路的第一道防线

交强险:货车合法上路的强制要求,赔付范围涵盖第三方人身伤亡及财产损失,但赔付额度有限。面对重大事故时基础保额往往不足,必须搭配商业险。

第三者责任险:这个必须买。建议保额别卡着最低档走,跑一线城市的车子进一步提升。另外,超赔险可以看作三者险的“加强包”——单次事故能扛下大几百万的赔偿,而年保费仅需较低成本即可覆盖。

车损险:覆盖碰撞、倾覆等事故的车辆维修费用。

货物保险——防止货损赔光利润

货物保险需要区分投保主体。

临时或零散运输任务:推荐单次货运险。用一单买一单,灵活适配企业间歇性的发运需求,避免年单保费闲置。

物流企业:推荐办理物流责任险年单。这是一种以一年为保险期间的综合性责任保险产品,能全面覆盖企业在经营物流业务过程中,依法应对货物损失承担的经济赔偿责任。

货主与货代:货主投保可保障自身货物安全;货代投保可为客户货物增值服务,同时规避自身赔偿风险。

注意区分:货运险保的是“货物本身”,货代责任险保的是“货代的赔偿责任”,两者不能互相替代。

雇主责任险——分散用工风险

物流行业工况复杂,司机、装卸工、仓储操作员常年奔波在一线,工伤风险远高于普通行业。雇主责任险不仅能赔付员工工伤后的医疗费用、伤残补助,更能承担相关法律诉讼成本。

结合行业真实案例和保险实务,总结了4个最常见的投保误区,一定要避开。

误区1:只买货运险,不买物流责任险

✖错误认知:觉得“只要保了货物,出问题就有保险公司赔”。

✔正确认知:货运险保的是货主利益,若货损是物流企业过错导致,保险公司赔付货主后,会向企业追偿,相当于“花了钱,还得自己赔”。

误区2:混淆雇主责任险和团体意外险

✖错误认知:觉得两者都能保员工意外,买哪个都一样。

✔正确认知:团体意外险保的是员工个人,赔付给员工;雇主责任险保的是企业,赔付给企业,用于承担企业对员工的工伤赔偿责任,更贴合物流企业的用工需求。

误区3:为省成本,不买超赔险

✖错误认知:觉得“自己的车小心开,不会出大事故”,只买交强险和基础车损险。

✔正确认知:物流运输中,一旦发生重大交通事故,第三方赔偿可能高达上百万,仅靠基础车险根本不够,超赔险花小钱就能覆盖大风险,性价比极高。

误区4:投保时隐瞒信息,忽视条款细节

✖错误操作:隐瞒车辆车况、员工岗位风险,或不仔细研读保险条款,忽略免责条款。

✔正确操作:如实填写投保信息,重点关注免责条款(如高空作业、特种设备操作的免责约定),避免出险后被拒赔;同时注意,多数雇主险需年付保费,员工增减需及时通过批单调整,确保保障不中断。

中物联物流装备专业委员会指出,新能源物流车特别是城市配送车辆存在投保难、保费高等问题,对快递企业和城市配送运营商的影响尤为突出。

政策监管持续加码。非持牌机构的“车辆统筹”被明令清除,企业应选择正规保险公司投保,切勿贪图便宜掉入“统筹”陷阱。

新规要求平台确保车辆、驾驶员资质合法,线上线下信息一致,合规经营的企业将获得更稳定的保险服务。

保险公司与物流企业也并非单纯的费用博弈关系,而是基于共同风险管理的战略合作伙伴——帮助物流企业降低事故率,就是帮助保险公司降低赔付率,进而稳定物流企业的保费成本,实现双方长期共赢。

对于中小微物流企业来说,科学的保险规划不仅是守住利润的底线,更是让企业走得更远、更稳的保障。企业可根据自身情况形成风险清单,明确“必保、优选、可选”三类需求,优先覆盖高概率、高损失的风险,再根据预算补充其他保障。