全国中药饮片联盟采购办公室半夜发布了全国中药饮片联盟集中采购拟入围结果公示,大家突然会感觉集采真的加速了,视乎有赶在端午节前把集采工作尘埃落地,好好过一个端午节

先说一个判断:

首轮拟入围这一步,筛出来的未必是行业规模最大的企业,

而更像是在某个省、

某个品种、

某个等级、

某一套评分规则下,更适配规则的一组企业。

所以,

行业头部企业在首轮公示里看起来没有天然跑到前面,

并不必然意味着企业整体竞争力出了问题。

更可能说明,这一轮真正被优先奖励的,并不是“总盘子大”,

而是“局部组内更对路”。

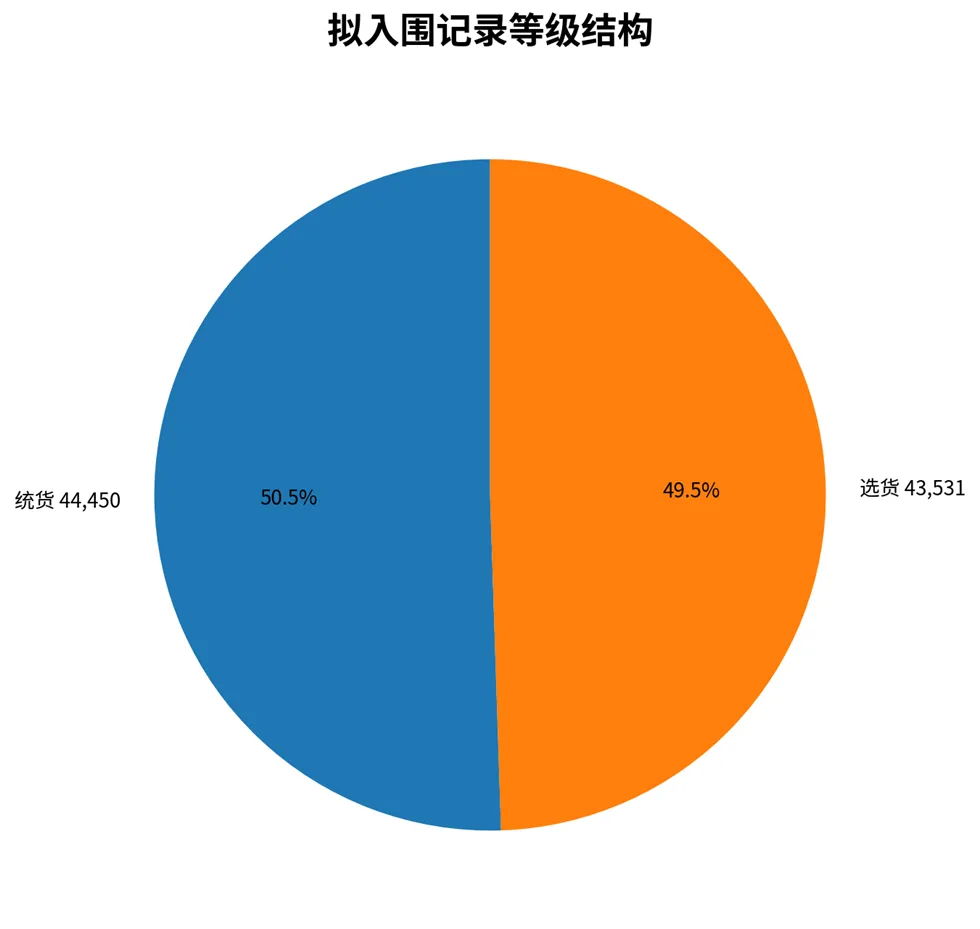

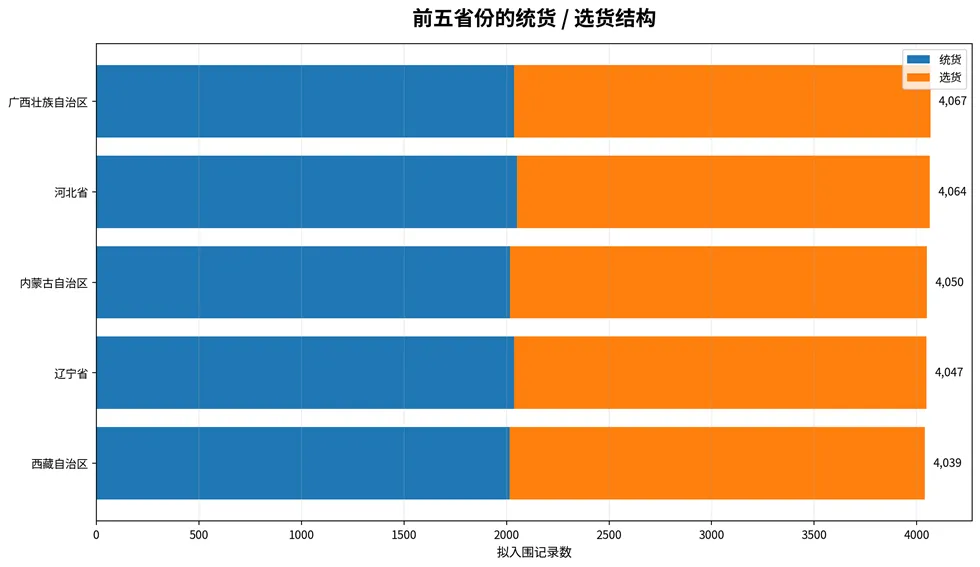

从多维分析表看,去重后共识别 87,981 条拟入围记录,覆盖 32 个省级地区、75 个品种(品规)、796 家入围企业;统货 44,450 条,选货 43,531 条,结构基本均衡。

这样的大盘,本身就决定了首轮结果不会只按行业体量来排队。

一、这一步更像“分组赛”,不是“总决赛”

很多人看公示名单,容易按行业印象去理解:

谁平时盘子大,谁理应在名单里更靠前。

但从集采逻辑看,

首轮拟入围并不是一张全国总榜,而是被拆成了无数个局部赛场。

企业真正面对的是:某一个省、某一个品种、某一个等级里的组内排序。

在这种规则下,

企业的全国规模、品牌声量、市场体量当然有价值,但它们不会被完整地一次性兑换成首轮优势。

能不能在局部组里跑到前面,仍然取决于那个组里的具体得分表现。

二、行业头部企业的优势,很多时候是“面优势”;首轮更奖励“点优势”

行业头部企业通常强在几个维度:全国销售网络、医院覆盖、产能规模、质量体系、配送协同、品牌认知。

这些能力很重要,但到了首轮拟入围阶段,系统并不是在考企业的平均水平,而是在考企业能不能在很多具体点位上,同时把分数做高。

也就是说,头部企业的强,常常是“面上的强”;而首轮规则真正奖励的,往往是“点上的强”。

一旦局部点位没有形成明显断层,行业头部的综合优势就不一定会直接转化成首轮前排。

三、从大盘数据看,真正的竞争不是少数企业之间的角力,而是广域密集竞争

这轮数据里最值得注意的一点,是竞争密度本身很高。

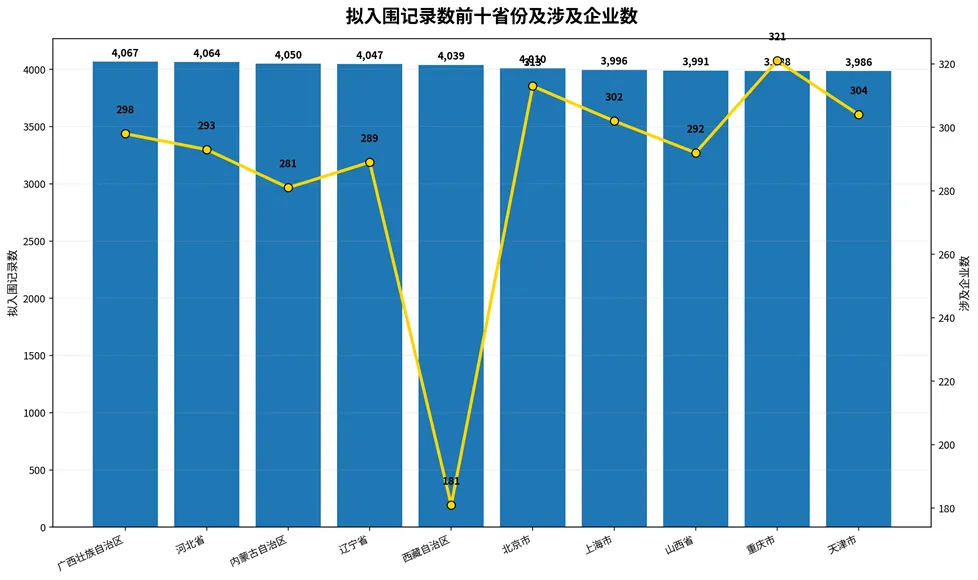

拟入围记录数前五省份分别是:

广西壮族自治区、河北省、内蒙古自治区、辽宁省、西藏自治区。

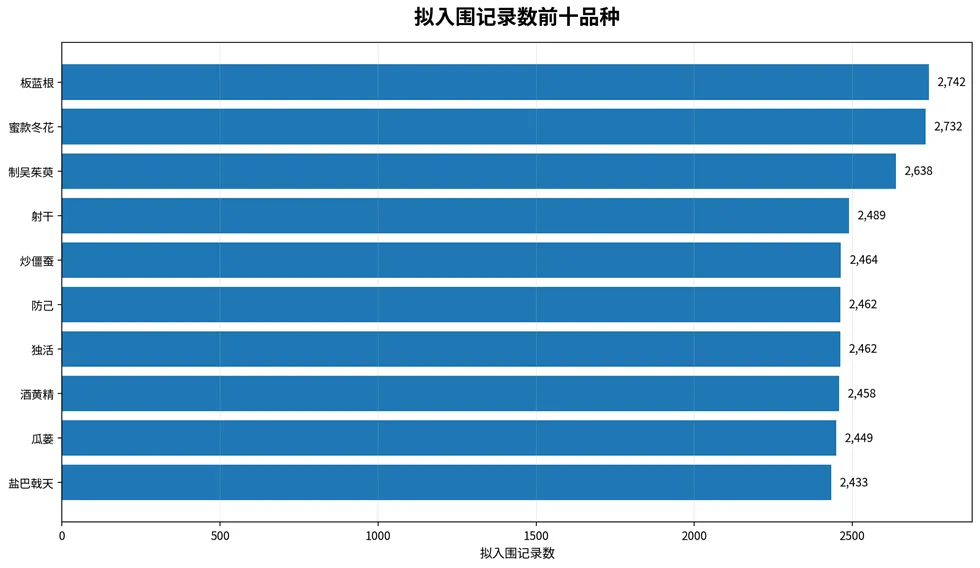

前五品种分别是:板蓝根、蜜款冬花、制吴茱萸、射干、炒僵蚕。

这说明首轮拟入围不是围绕少数传统热门区域、少数显性热门品种展开,而是在更多地区、更多品种上同步铺开。

竞争一旦足够广、足够密,任何企业都更难仅靠“行业地位”吃到天然红利。

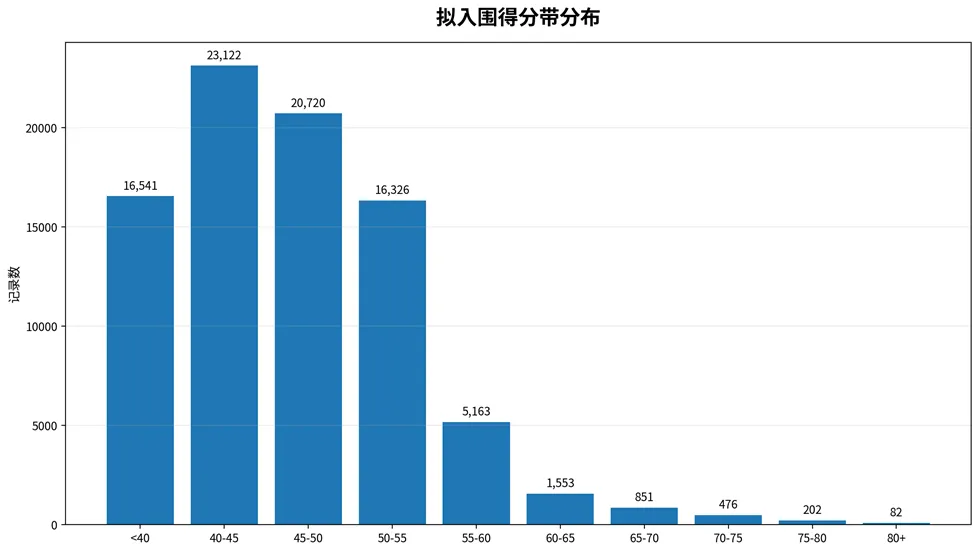

四、得分带分布也说明:首轮不是比谁名气更大,而是比谁在主竞争带里更稳

如果只看企业名头,容易把这一步想成“龙头排序”。

但把得分分布打开看,会发现真正的主竞争带主要落在 40-55 分之间,其中 40-45 分和 45-50 分两个区间合计占了很大比例。

这意味着,很多企业其实并没有拉开巨大断层,更多是在一个相对接近的分差带里进行密集竞争。

到了这种阶段,企业哪怕只是在某个评分项、某个品种适配性、某个等级稳定性上略有短板,首轮位置就可能往后滑。

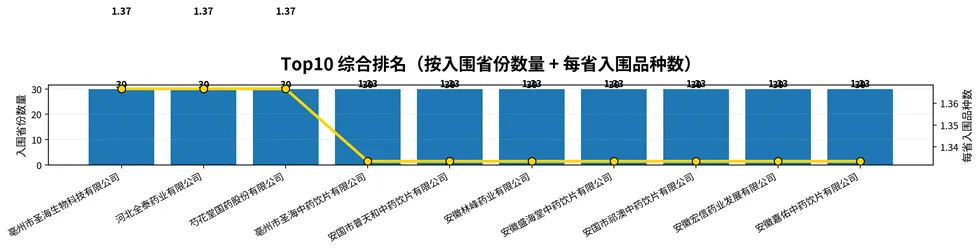

五、如果只看“谁最有名”,很容易看漏另一件更重要的事:谁铺得更宽

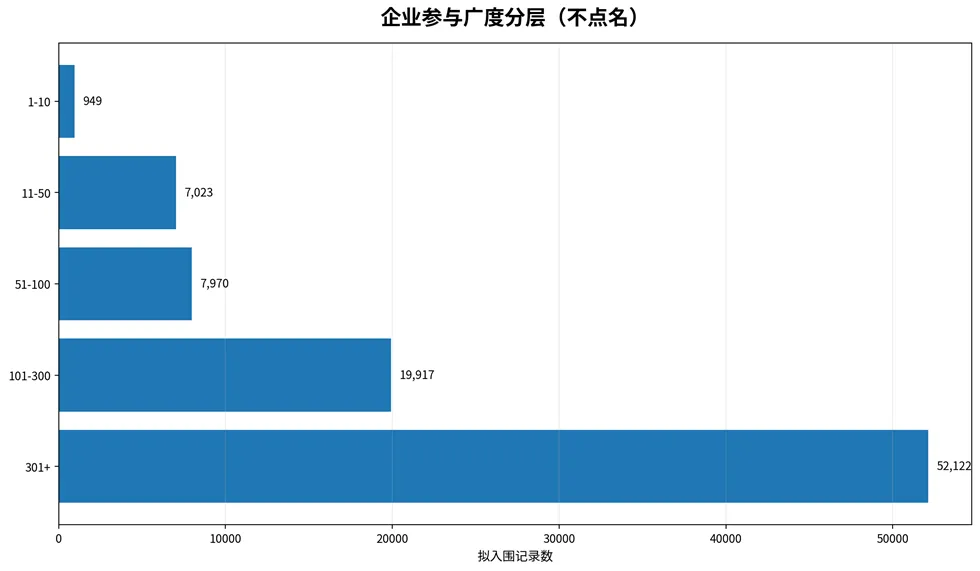

这一步真正值得看的,还包括企业参与广度。

从 Top10 综合排名看,真正排在前面的,不只是记录数多,还表现为两个共同特征:

入围省份数量更广、平均每个省覆盖的入围品种数也更高。

这说明首轮拟入围更像是在考企业的多区域渗透能力和多品种组织能力,而不是单一体量标签。

六、这轮首轮公示,给行业上的一课可能是:规模不等于首轮确定性

从企业参与广度分层看,少数高频参与者确实贡献了大量拟入围记录,但这并不意味着行业已经被极少数企业“直接锁死”。

相反,大量记录依然来自更广泛的企业群体。

这恰恰说明,首轮不是简单的强者通吃,

而是一个高密度、多点位、强局部竞争的筛选过程。

所以,头部企业没有天然跑到前面,并不奇怪。

奇怪的反而是,如果在这样的大盘里,仍然有人认为只要体量大,就应当自动领先。

结语

所以,这份首轮拟入围公示真正值得行业慢下来想一想的,或许不是某几家企业位置靠前还是靠后。

更值得看的,是行业评价体系正在变化:

过去大家习惯按规模理解强弱,

如今规则更倾向按局部适配度、组内得分表现和多点位竞争能力来重新排序。

换句话说,

行业头部当然仍然是头部;

只是到了首轮拟入围这一步,谁能跑到前面,未必只看谁更大,而更看谁在这一轮规则里更对路。

对此,你怎么看,欢迎评论区聊聊

本文只代表个人观点,不具备指导意义

关注我:捕光说影,不知是拍照,更是透过光影看世界,长期关注中药饮片集采和行业政策,希望给你另一角度去思考。