预制菜的兴起正深刻重构调味品行业的价值链与竞争逻辑。

它加速了调味品从“隐形辅料”向“显性解决方案”的跃迁,驱动品类占位发生系统性重构:

复合调味品与预制菜强绑定,进入“BC端双拓+解决方案化”的扩张期;而传统基础调味品则面临B端结构性替代,被迫向“定制化防御+C端升级”转型。

企业的竞争壁垒正升级为“品牌运营+风味数据化能力+深度定制化产能+高效供应链服务”四位一体的综合生态能力。

企业必须从“调味品供应商”升级为“菜品风味解决方案服务商”,才能在新价值链中占据核心地位。

1

预制菜如何影响调味品行业的底层逻辑

▼

预制菜的兴起是餐饮工业化与家庭便捷化共同驱动的结果。

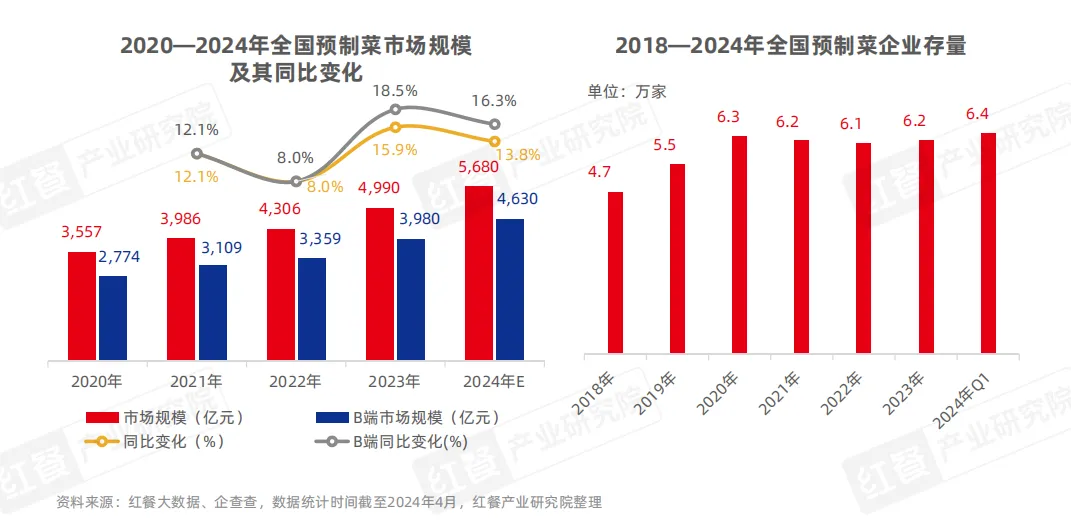

据红餐产业研究院测算,2023年我国预制菜市场规模已达4990亿元,同比增长15.9%,预计2024年将突破5600亿元(见图1)。

未来5年行业年复合增长率(CAGR)预计保持在12%-15%,2029–2030年市场规模有望突破万亿。

其对调味品行业的重要性在于,它不仅是一个增量渠道,更从需求、供给和竞争三个维度重构了行业逻辑。

(图1 2020-2024年全国预制菜市场规模及同比变化,来源:红餐大数据)

1.1 需求端:从“离散原料采购”到“一体化风味解决方案”

传统模式是“按需采购、自主搭配”,而预制菜的核心是“便捷”和“标准化复现”。

客户需要的是“确定的菜品风味”,这就要求调味品企业提供“核心调味包+工艺指导”的打包方案,将角色转变为“菜品风味设计师与标准交付者”。

1.2 供给端:供应链主导权与价值节点转移

价值中枢向“连锁餐饮中央厨房”和“大型预制菜工厂”集中。

强势品类(复调)易与核心节点形成深度绑定,成为其标准化体系的“芯片”。

弱势品类(基调)则面临被“拆解”和“替代”的风险,可能被自建产线或原料直采绕过。

1.3 竞争维度升级:从单一产品竞争到复合生态竞争

传统的调味品竞争,高度依赖渠道网络、品牌认知和规模成本。

在预制菜时代,胜负手变为:(1)风味研发与数据化能力;(2)定制化与规模化生产的平衡能力;(3)供应链服务深度;(4)终端品牌与渠道协同。

2

预制菜驱动下的品类占位重构与典型企业分析

▼

预制菜对不同调味品品类的影响呈现显著分化,其核心取决于该品类在预制菜生产中的“不可替代性”与“价值浓度” 。

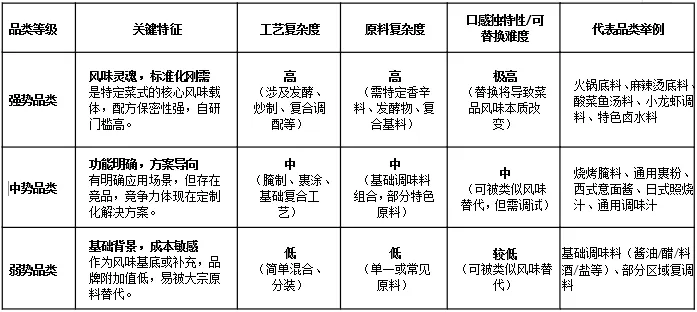

2.1 品类按照市场接受度和竞争力,划分成强势品类、中势品类、弱势品类

在预制菜驱动的行业变革中,调味品企业需清晰识别自身产品的市场地位。

B端与C端的竞争力逻辑截然不同,须分开研判。

1)B端调味品品类竞争力划分逻辑(面向餐饮与预制菜)

在B端市场,品类竞争力主要在如下方面:工艺、原料、口感三方面的复杂度和可替换难度上。

表1 B端市场影响品类市场属性划分的主要因素分析

(资料来源:至汇咨询根据案例经验汇总整理)

注: 品类强弱的划分是动态且相对的,取决于其在具体预制菜菜品或客户解决方案中的“不可替代性”与“价值浓度”。

例如,黄豆、醋的传统工艺本身相对复杂,但在大型预制菜工厂的标准化采购中,其作为“基础风味模块”易被大宗原料替代,故在此框架下归类为弱势品类。

B端决策核心:“替换成本”是关键。

强势品类替换成本极高,中势品类需权衡定制成本与效益,弱势品类则极易因成本考虑被替换或整合。

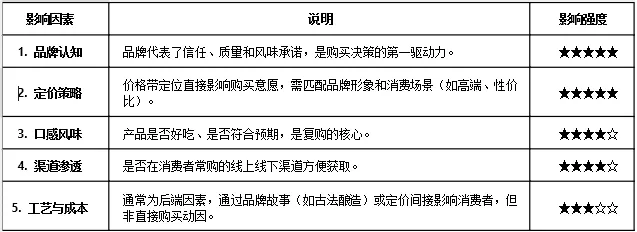

2)C端调味品品类竞争力划分逻辑(面向家庭消费)

在C端市场,消费者决策链路不同,影响品类竞争力的因素排序如下:

表2 C端消费者市场,影响调味品品类竞争力的基本因素排序

(资料来源:至汇咨询根据案例经验汇总整理)

C端决策核心:

“品牌+价格”形成第一印象,“口感+渠道”促成首次购买与复购,工艺和成本更多是支撑品牌叙事的背景因素。

对于新兴或功能性品类,消费者可能更关注健康、便捷等特定价值,决策优先级会动态调整。

预制菜对C端调味品影响:

预制菜与调味品当前处于错位竞争:前者替代烹饪劳动(解决“谁来做”),后者提供风味创造(解决“怎么做得好吃”)。

两者满足不同需求,短期直接冲击有限。

但需警惕长期风险:若预制菜持续占领年轻消费者餐桌,将削弱家庭烹饪频率及调味品需求根基。

同时,预制菜品牌可能反向推出自有复合调味料,分流市场份额。

调味品企业应主动布局,开发“轻烹饪”调料方案或与预制菜品牌共生合作,以应对潜在生态位侵蚀。

2.2 品类受预制菜影响趋势和品类自身强势属性有关

预制菜对不同调味品品类的影响呈现显著分化,其核心取决于该品类在预制菜生产中的 “不可替代性”与“价值浓度”。

1)强势品类:如川调中部分复调味:从“配套”到“核心”,迎来黄金扩张期;

代表品类:

火锅底料、麻辣烫底料、中式复合汤底(如酸菜鱼汤底、金汤底)、部分川式复调(如小龙虾调料)。

占位变化:

强化品类领先优势,驱动行业集中度提升。

强势品类产品复合化加工配方及工艺复杂,口味层次及口感丰富,是特定菜式风味的灵魂,标准化程度高,且直接决定了菜品成败。

预制菜的规模化普及,极大放大了品类标准化的需求。

其标准化程度直接决定菜品口感稳定性与市场接受度,更成为连锁餐饮降本增效、预制菜工厂提升产能的“刚需芯片”,具体体现在两点:

对连锁餐饮:

品类标准化是扩张核心支撑,可实现采购、工艺、口味全链路统一,解决跨区域口味差异痛点,简化后厨降本,助力品牌拓店并保障口碑稳定。

对预制菜工厂:

品类标准化是规模化生产前提,统一配方与工艺参数支撑流水线作业,提升生产效率、降低损耗,满足下游一致性需求,增强供应链竞争力。

核心影响:

与B端深度绑定:调味品企业与大型连锁餐饮、预制菜龙头形成战略合作,为其定制专属风味,建立高粘性壁垒。

典型案例与策略:

颐海国际:

依托海底捞生态体系起家,已成功转型为独立的复合调味品龙头。

其第三方业务收入占比已超70%,成为核心增长引擎,为众多餐饮及零售客户提供解决方案,是从“绑定”到“独立发展”的典范(公司财报)。

天味食品:

策略上采取“B端大客户定制+C端品牌深耕”的双轮驱动,通过设立大客户事业部,深度对接连锁餐饮及预制菜工厂的定制化需求,同时凭借强大的经销商网络巩固C端市场优势。

行业集中度加速提升:

头部企业凭借研发、产能和客户资源优势,份额快速扩大。

比如,火锅底料(2024年火锅底料市场规模450-500亿元),随着预制菜和连锁餐饮标准化需求加剧,头部企业凭借研发和供应链优势,份额加速集中,预计未来3-5年CR3有望提升至35%-40%,(至汇咨询调研及预测)

2)中势品类,工艺技术壁垒低的复调品:细分赛道分化,定制化是关键

代表品类:

其他川式复调(香锅、烤鱼)、烧烤腌料、裹粉、日式/西式复合酱汁。

占位变化:分化增长,解决方案导向。

该品类应用场景明确,但市场格局较分散。

预制菜产业的快速发展,为其带来规模化放量的新机遇,同时也让行业竞争逻辑发生转变,从单纯的产品竞争转向为客户提供针对性的定制化解决方案。

核心影响:

企业竞争核心从产品PK升级为“定制化服务能力”的全方位比拼。

能否快速响应预制菜工厂的新菜品开发需求,提供从腌料、裹粉到蘸酱的一体化一站式风味包,成为获取订单的关键。

竞争焦点也转向企业综合竞争力与为客户创造的综合价值,具体涵盖成本控制、品质稳定、需求响应速度、研发口味定制能力、全流程售后服务能力等多维度。

典型案例与策略:

日辰股份深耕日式风味,初期为食品加工企业提供定制化酱汁,后布局餐饮市场。

核心优势是日式风味的深度理解与稳定品控,能为预制菜企业打造高品质差异化风味,预制菜端合作圣农发展等大客户,餐饮端携手呷哺呷哺等品牌。

宝立食品是国内复合调味料定制化龙头,属“定制服务型”企业,早期为肯德基供应裹粉、撒粉等,核心能力是深度嵌入百胜中国等大客户研发体系,提供 “风味+应用”一体化解决方案,并将该模式复制至其他餐饮连锁与预制菜工厂。

3 )弱势核心品类— 如基础调味品:B 端承压,倒逼 “两端” 转型

代表品类:酱油、食醋、蚝油、味精、基础黄豆酱等。

占位变化:防御转型,价值分化。

预制菜中基础调味品多为“背景味”,品牌附加值易被忽视,遇大宗采购或替代压力。

核心影响:

B 端遭结构性替代,大型预制菜企业控成本、掌配方,改用定制去品牌化产品或自建基地,传统品牌商直采份额下滑。

倒逼专业化与定制化,龙头企业推出预制菜专用调味品,从通用品转向功能化专业品。

C 端健康化升级成生命线,家庭消费端通过“零添加”“减盐”等概念提升价值,对冲B端流失压力。

典型案例与策略:

比如海天味业,跨界布局型代表,策略多元。

其依托产能和成本优势开拓大厂预制菜专用调味品(含定制化);此外,其通过子公司喜悦物产布局预制菜原材料供应、初加工及研发环节,从调味品向上游食品产业链延伸。

又如千禾味业,其聚焦C端升级防御,凭借零添加先发优势和品牌认知紧抓家庭消费升级;B端则选择性为高端预制菜品牌提供定制产品。

再如李锦记,通过其“B端专业渗透+C端品牌拉动”的双向赋能体系,在稳固餐饮渠道的同时,利用C端品牌影响力反哺B端业务,缓解基础调味品在预制菜领域的替代压力。

4 )弱势长尾品类:部分区域复调品,加速出清,聚焦特色生存

代表品类:特定地方菜系调料(如柳州螺蛳粉汤料、潮汕卤水、贵州酸汤)、小众西餐酱料。

占位变化:收缩与整合,场景为王。

此类品类市场规模有限、标准化难度高,全国性预制菜初期或纳入,规模扩大后,中央厨房多以通用、高性价比配方替代。

核心影响:区域性小品牌加速出清。

幸存者需深耕特色,要么将独特风味做到极致,构建专利或技术壁垒;要么深度绑定区域强势餐饮及预制菜企业,实现共生。

典型案例与策略:众多区域特色品牌(如川娃子、饭扫光等)采取“场景聚焦型”策略。

川娃子除通用产品外,深度参与明星单品定制(如为某品牌定制烧椒酱);潮汕本地调味厂则专供当地卤味连锁核心卤水料包,依托区域绑定稳固生存。

综上,企业策略与其业务结构高度吻合:

复调占比高的企业(天味、宝立、日辰)天然更贴近解决方案服务;而以基础调味品为主的海天,其跨界布局则更具供应链整合色彩。

这揭示了企业应对策略的已有优势和“路径依赖”特性。

3

预制菜调味品采购模式与企业发展潜力分析

▼

预制菜行业调味品的采购模式呈现多元化特征,不同类型调味品企业的发展潜力亦与客户布局深度关联,具体分析如下:

3.1 采购模式分析

预制菜企业与配套调料企业合作模式,映射其商业模式、规模阶段与核心竞争力,采购模式差异化:

一是外购标准化复合调味包。

适配初创期、中小规模及聚焦爆品的企业,品控简单、快速拓市,但易同质化;线上新兴品牌多采购天味、颐海成品调料包。

二是联合研发定制复调包。

适合中大型连锁餐饮中央厨房、预制菜龙头,可打造独家风味、降本保供,研发与转换成本高;多数连锁餐饮与宝立、日辰的合作属此模式。

三是自建调味品生产线/车间。

为绝味、安井等企业选择,可掌控配方成本、利润最大化,重资产投入高、研产要求严苛。

3.2 主要调味品企业客户群深度分析

对上市及非上市大中型预制菜/餐饮客户的覆盖,是衡量调味品企业未来潜力的关键。

1)服务大中型连锁餐饮与食品集团(高壁垒、高粘性):

代表企业:宝立食品、日辰股份,以及雀巢、联合利华等外资巨头。

深度分析:百胜中国、麦当劳、泰森食品等客户对供应商审核严苛,如百胜的STAR系统,入选核心供应链后合作稳固。

调味品企业不仅是供货商,更是“战略研发伙伴”,宝立与百胜研发团队协同,共创贴合市场需求的新品,这类业务是业绩压舱石。

2)绑定成长型连锁餐饮与新消费品牌(高增长、定制化):

代表企业:

天味食品、颐海国际(第三方业务)、众多具备研发能力的复调企业。

深度分析:

客户含瑞幸咖啡(轻食酱料)、喜茶(瓶装饮料风味)、文和友、夸父炸串等,这类品牌快速扩张,亟须快速响应、能定制个性化风味的调味品企业,合作模式灵活,是企业增收提利的重要战场。

3)服务大型预制菜制造工厂(规模大、成本敏感):

调味品代表企业:

海天味业(基调)、日辰、安琪酵母等,以及各区域的大型复调OEM/ODM工厂(如四川的申唐产业/圣恩、山东三千酱等)。

深度分析:

客户含国联水产、龙大美食、千味央厨等,其采购对成本极敏感,注重标准化与稳定性。

基础调味品多为“去品牌化”大宗采购,复调采用竞标或联合开发模式。

调味品企业须具备强规模化生产及成本控制能力,或提供天然发酵风味提升等增附加值技术方案。

此外,调味品OEM/ODM产业已有明确的专业化分工,除(宝立)等提供全系列复调解决方案的综合型工厂外,亦有聚焦单一大品类的专业工厂。

山东三千酱专注调味酱定制,凭工艺深耕与规模化能力,成为连锁餐饮、电商品牌酱料核心供应商,其“代加工OEM/ODM”模式,是预制菜风味版图必备的专业化节点。

4)覆盖广大的中小餐饮与预制菜作坊(渠道为王、产品普适):

调味品代表企业:

海天味业、李锦记、老干妈,以及各区域强势的调味品品牌。

深度分析:

该市场庞大而分散。调味品企业靠经销商网络覆盖,产品主打高性价比通用款。

预制菜浪潮下这类客户寻求升级,为提供(如“小份装复合酱料包”)针对性解决方案的调味品企业带来新机遇。

4

调味品企业的战略应对路径与未来展望

▼

面对不可逆的预制菜浪潮,调味品企业必须做出战略选择。

4.1 四大应对竞争战略定位和创新深化模式:

深度生态绑定型(龙头复调企业首选)

不止单纯供货,通过资本、研发、数据与核心客户结成命运共同体,如参与菜品创新、共享销售数据,甚至联合投建专属生产线。

解决方案平台型(跨界巨头路径)

依托品牌、渠道、资本优势搭建开放平台,自研预制菜专用调味品,同时整合或孵化预制菜品牌形成内部生态,海天正在探索此方向。

隐形冠军专家型(中小型企业的生存之道)

深耕细分风味(如粤式煲汤)或特定工艺(发酵技术)做到行业顶尖,成为客户首选供应商,构筑竞争壁垒。

如安琪酵母的酵母提取物(YE)调料凭借核心技术与市场布局双重优势,成为YE品类内兼具行业认可度与市占率的隐形冠军。

供应链效率极致型(基础调味品巨头防御)

放大规模与供应链优势,为预制菜工厂提供成本、供应、响应最优的基础调味品解决方案,以体量和份额构筑护城河,对冲利润率压缩。

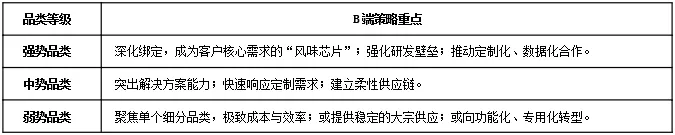

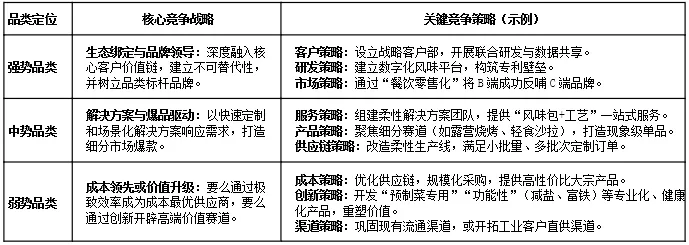

4.2 品类强弱势选择竞争策略

企业完成品类诊断后,应为不同品类制定差异化的竞争策略以实现战略落地,确保资源向高潜力领域精准配置。

1)竞争策略选择:

企业根据诊断结果,强势品类应追求深度绑定与品牌领导;中势品类应聚焦解决方案与爆款打造;弱势品类则需深耕细分、极致成本或价值升级。

企业须定期扫描产品线,避免认知偏差,并将资源向高潜力品类倾斜。

根据以上分析,将产品归类,并制定相应策略,见下表3、表4:

表3 品类强弱势针对B端预制菜选择的差异化竞争策略

表4 三类品类的核心竞争战略和关键竞争策略

执行要点:

企业须建立定期(如每年度)的品类复盘机制,扫描产品线,根据市场变化动态调整战略重心,并将研发、营销与资本资源优先向强势品类及有潜力成为强势的中势品类倾斜,避免因认知偏差而“平均用力”。

5

战略执行四大关键措施:从产品竞争到生态竞争的全面升级

▼

在明确战略定位的基础上,调味品企业还需在研发、生产、服务与市场四个维度落实具体措施,实现从产品竞争到生态竞争的全面升级。

5.1 研发体系重构:建立数字化风味平台,实现精准高效创新

措施:

搭建企业级“风味数据库”与菜品应用数据库”,通过专业技术解析并数字化存档经典菜式、区域特色及热门餐厅菜品的风味物质。

落地:

组建食品科学家、厨师、数据工程师跨学科研发团队,将厨师经验性描述转化为可量化参数,开发模拟软件预测风味与工艺适配性,新品研发周期从6-12个月缩至 2~3个月,快速响应市场。

5.2 生产模式转型:打造柔性供应链,平衡规模化与定制化

措施:

对生产线做智能化、模块化改造,搭建“中央工厂+卫星辅助柔性产线”网络,中央工厂量产核心基料,卫星产线以柔性设备承接小批量、多品种定制订单。

落地:

引入ERP或MES(制造执行系统)等系统,实现订单到生产、物料的全流程数字化管理,生产线可快速切换,如单日上午产10吨标准火锅底料,下午产 2 吨定制低辣高麻小龙虾调料。

5.3 客户服务深化:从交付产品到赋能客户,提供“产品+增值“解决方案

措施:

将销售团队升级为“餐饮/预制菜解决方案顾问”,服务延伸至客户新品风味定位、生产线工艺优化、门店标准化操作培训。

落地:

为大客户设立“驻厂研发与服务小组”,深度嵌入供应链;开发线上平台,为中小客户提供解决方案库、教程及轻量技术咨询,实现服务可扩展。

5.4 市场与品牌策略调整:实施BC端联动“双螺旋“增长模型”

从B到C,再反哺B。

将经厨房工业化、大规模客群验证的B端餐饮爆品,包装为“餐厅同款” C端零售品快速建立市场信任;依托C端消费数据,反向指导 B 端新品研发与风味创新,实现研发从“经验驱动”到“数据驱动”的升级。

典型案例:

颐海国际将B端餐饮客户海底捞核心牛油麻辣火锅底料打造成“餐厅同款”C端爆品,再通过C端数据开发多餐饮场景复合调味料,转型为全国性风味解决方案提供商。

从C到B,协同赋能。

在C端以高端化、健康化品类创新树立品牌标杆,引领消费趋势;借助品牌势能系统性赋能B端渠道,为餐饮客户提供兼具前瞻性与专业度的解决方案。

典型案例:

欣和集团六月鲜以C端“0添加”高端酱油打造健康标杆,餐饮品牌味达美依托集团势能为B端提供专业解决方案,形成高端形象与规模覆盖的协同,巩固市场领导地位。

最终价值

双螺旋模型的本质是让B、C 两端互为试验田、放大器与价值验证场,推动企业从单一产品销售,进化为基于市场双向洞察的风味解决方案服务商。

6

总结与展望

▼

预制菜不仅是餐饮连锁化与降本增效的必然趋势,更是推动调味品行业从“分散经验化”迈向“集中数字化”的产业革命。

它从市场接受程度、品类边界、企业价值、竞争规则等多个维度重塑行业生态。

调味品企业唯有主动融入、深度耦合,从传统供应商升级为“风味价值生态共建者”,才能在变革中占据核心地位。

未来的竞争,将是品牌、数据、产能、服务四位一体的生态竞争。企业只有拥抱变化、深化协作,方能赢得未来。

张戟,上海至汇战略营销咨询机构总经理和首席顾问、《调料家战略顾问》。

资深调味品战略增长实战专家,“链式营销”及“市场边界战略”理论创立者,中国调味品大数据信息中心特聘研究员,《销售与市场》产业顾问,《糖烟酒周刊》中国食品产业顶级专家团高级专家。

出版有专著《调味品企业八大必胜法则》、《调味品经销商公司化运营》、《重塑竞争的市场边界战略》、《调味品战略的底层逻辑》,至今已为多家中国知名调味品企业提供了卓有成效的咨询及培训服务,在客户中享有盛誉,被评为中国调味品行业顶级咨询机构。