凯伦股份(一个做防水材料的、生意不太好做的公司),用了一个“巧劲”,花了点钱,就把一家做高科技半导体检测设备(佳智彩光电)的好公司的大部分股份买过来了,让自己变成了这家好公司的老板。同时,这家好公司的原老板(陈显锋团队)没拿现金走人,而是变成了凯伦股份的重要股东(第二大股东)。整个过程绕开了最严格的监管审查(借壳上市),而且速度很快。

具体怎么个“巧”法?分三步走:

“先搭桥”:大股东低价卖股票给新老板

凯伦股份原来的大老板(钱林弟团队),觉得自家公司(凯伦股份)主业不行了,想找个好公司(佳智彩光电)来一起干。

于是,大老板把自己手上凯伦股份的一部分股票(14.49%),打折卖给了佳智彩光电的老板(陈显锋团队)。陈显锋团队花了3.68亿买了这些股票。

关键点1: 这时候,陈显锋团队只是成了凯伦股份的股东(持股14.49%),但还不是凯伦股份的实际控制人(钱林弟团队还剩30%多,还是老大)。

“买公司”:上市公司花钱买新业务

紧接着,凯伦股份自己掏腰包(4.83亿现金),去收购了佳智彩光电51%的股份。这意味着,凯伦股份成了佳智彩光电的控股大老板。

这笔钱大部分(约3.9亿)付给了佳智彩光电原来的控股股东——也就是刚刚买了凯伦股份股票的陈显锋团队(矽彩光电)。

关键点2: 陈显锋团队左手刚花了3.68亿买凯伦股份股票,右手就收到了凯伦股份付的3.9亿(收购他们持有的佳智彩股份的钱)。钱差不多抵消了,他们实际没花多少现金,但成功把佳智彩的控制权交给了凯伦股份,自己拿到了凯伦股份14.49%的股票。

关键点3: 因为是用现金收购佳智彩的股份,而不是发行新股给陈显锋团队,所以凯伦股份的实际控制人还是钱林弟团队(虽然持股比例下降了)。这避开了“借壳上市”的认定标准(实际控制人变更+主营业务变更)。

“锁绑定”:大家绑一起干事业

陈显锋团队承诺,佳智彩光电未来三年(2025-2027)必须赚够2.4亿利润,如果没赚到,他们得赔钱给凯伦股份。

监管机构也看明白了这个操作,要求陈显锋团队新拿到的凯伦股份股票(那14.49%)锁定3年(或者直到佳智彩的业绩承诺完成并补偿完毕),不能马上卖掉套现走人,逼着他们好好干。

这样,陈显锋团队(佳智彩的原老板)就和凯伦股份(新老板)深度绑定了,有动力把佳智彩做好。

为什么说这是个“好思路”?

速度快,绕开监管: 因为没用发行新股的方式(那样需要证监会严格审批),而是用现金收购+老股转让的组合拳,巧妙地保持了实际控制人不变,躲过了最耗时、最严格的“借壳上市”审查流程。整个交易从公告到完成过户只用了半年多,非常高效。

各取所需:

凯伦股份(上市公司): 成功把一家看起来不错的高科技公司(佳智彩)装进了自己体内,实现了业务转型,希望借此提振股价。账上现金变成了更有前景的资产。

钱林弟团队(原实控人): 虽然持股比例下降,但把一部分风险较高的防水材料资产(上市公司股权)换成了现金(约3.68亿),同时引进了有前景的新业务,保住了对上市公司的控制权,还有机会分享新业务带来的股价上涨。

陈显锋团队(佳智彩原老板): 没拿现金离场,而是成为了更大平台(上市公司)的重要股东(二股东),获得了上市公司股票的增值潜力和流动性(虽然暂时锁定)。他们仍然管理着佳智彩(业绩承诺期),有机会把企业做得更大,未来股票更值钱。

利益绑定: 业绩承诺和股票锁定期,把新股东(陈显锋团队)的利益和上市公司(凯伦股份)的长期发展捆绑在一起。

简单比喻:

想象一家生意冷清的老饭店(凯伦股份)。

老板(钱林弟)看中了隔壁生意火爆的新式快餐店(佳智彩光电)和它的厨师长(陈显锋)。

老饭店老板先把自己饭店的一部分股份,打折卖给了快餐店厨师长(陈显锋花钱买老饭店股份)。

然后,老饭店用自己的钱,把快餐店的大部分股份买下来了(老饭店花钱买快餐店)。这样,老饭店现在拥有了火爆的快餐店。

快餐店厨师长(陈显锋)没拿现金走人,而是成了老饭店的重要股东(二股东),并且承诺未来几年让快餐店赚更多钱(业绩承诺),他手上的老饭店股票也被要求不能马上卖(锁定期)。

老饭店的老板(钱林弟)还是最大的老板,但饭店的主营业务从冷清的传统菜变成了火爆的快餐。整个过程没有惊动最严格的监管部门(因为没换大老板)。

需要注意的风险:

佳智彩能不能赚钱? 它承诺三年赚2.4亿,但去年才赚4600多万,压力很大。万一赚不到,就得赔钱,可能引发纠纷,影响上市公司业绩。

高价买的值不值? 凯伦股份花了近5亿买佳智彩51%股份,估值近10亿。佳智彩目前利润规模还小,这个价格是否合理存在疑问。如果未来业绩不达预期,可能会产生巨大的商誉减值,拖累上市公司。

整合风险: 做防水材料的和做半导体检测设备的,完全是两个行当。两家公司怎么融合管理?会不会产生冲突?

总之,凯伦股份这个操作是一个非常典型的、利用现金收购规避借壳审核、实现业务转型和引入战略投资者的并购重组案例,设计得很巧妙,但也伴随着相应的业绩和整合风险。资本市场目前看来比较认可这个故事(股价涨了)。

凯伦股份跨界收购佳智彩光电的案例,在交易结构设计和后续整合策略上提供了可借鉴的创新方案,同时也揭示了潜在风险。以下是核心要点分析:

一、可借鉴的交易方案

“现金收购+股权绑定”闭环设计

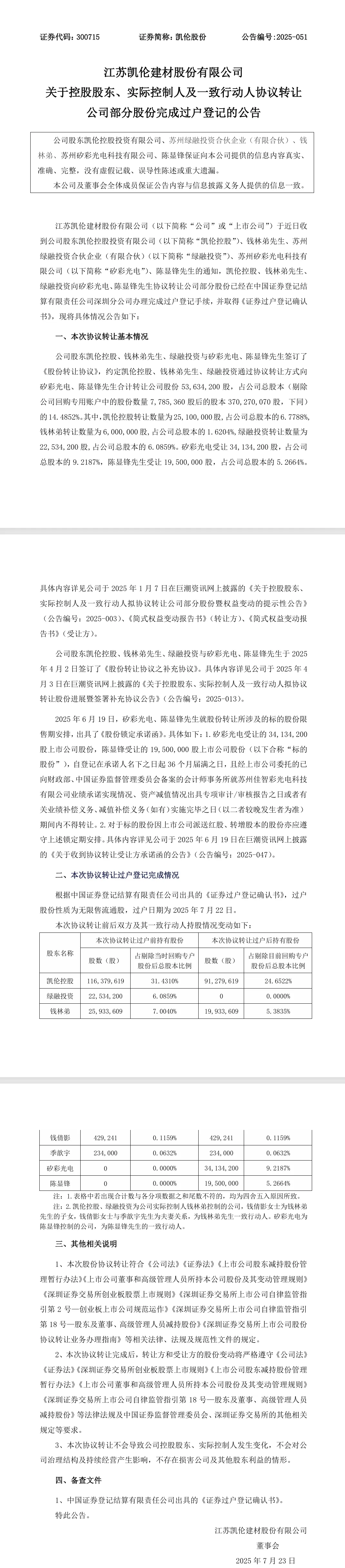

凯伦股份以现金4.83亿元收购佳智彩51%股权,实现对标的控股。

同步操作:凯伦原实控人(钱林弟团队)向佳智彩创始人(陈显锋团队)协议转让上市公司14.49%股份(作价3.68亿元)。

效果:佳智彩原股东通过股权转让获得现金对价,同时成为上市公司重要股东(持股14.49%),形成利益深度绑定,避免传统现金收购导致的标的团队退出动力不足问题。

高溢价对赌与超额奖励机制

以收益法评估标的估值9.53亿元(增值率617.70%),但设置严苛业绩承诺:2025-2027年累计扣非净利润不低于2.4亿元(年均复合增长40%)。

双向激励:若业绩未达标,补偿义务人需现金补偿;若超额完成,超额部分的50%奖励核心团队。

借鉴点:高溢价匹配高业绩承诺,同时通过超额奖励保留核心人才,平衡风险与激励。

规避借壳审核的巧妙安排

现金收购不涉及发行股份,且原实控人持股比例仍高于新股东(交易后持股30.21% vs 新股东14.49%),控制权未变更,不触发借壳审查35。

监管默认新股东股份锁定期延长至3年(与业绩承诺期挂钩),降低短期套利风险5。

二、后续整合方案与风险应对

业务协同与资源赋能策略

技术互补:凯伦股份在光伏屋顶防水领域有布局,佳智彩的光电检测设备可延伸至光伏面板质检环节,形成“防水+检测”一体化服务。

客户共享:佳智彩的客户(华为、OPPO等)可能衍生建筑防水需求,反向拉动凯伦传统业务。

产能支持:凯伦全国生产基地可为佳智彩设备制造提供供应链支持,降低生产成本。

治理权责与团队保留措施

分权治理:佳智彩保留原CEO陈显锋任法定代表人及总经理,负责日常经营;凯伦委派财务总监把控财务体系,董事会席位占2/3(3席中占2席)。

核心团队锁定:通过超额利润分配(50%奖励)绑定技术骨干,避免并购后人才流失。

风险对冲与商誉管理

业绩对赌保障:若佳智彩2025-2027年累计净利润未达2.4亿元,补偿义务人需现金补足差额(上限4.83亿元)。

减值测试机制:承诺期届满后,若标的股权减值额>已补偿金额,需二次补偿。

商誉风险预案:高溢价收购形成大额商誉,凯伦计划通过技术协同提升标的盈利能力,降低减值概率。

三、关键风险与借鉴反思

总结建议

凯伦股份的方案核心在于:

以现金收购规避控制权变更,同步通过股权绑定标的团队;

严苛对赌与柔性激励结合,平衡短期业绩压力与长期人才留存;

分权治理保留标的活力,渐进式整合降低文化冲突。

后续整合关键:需加速挖掘光伏检测等协同场景,确保2025年首年业绩达标(5500万净利润),避免商誉减值连锁反应。传统企业跨界科技领域时,此案例在交易结构设计上极具参考价值,但高业绩承诺能否兑现仍需观察。

来源:网络综合

产融公会 & 启金智库将于 2026年1月24-25日(周六/日)在深圳举办《上市公司收并购、控制权交易、并购基金、市值管理的最新实操与典型案例专题培训》,本期特邀5位行业实战派资深人士主讲分享最新经验和案例,本次是我们主办的上市公司并购重组重整专题2026年第1期、2025年已举办10期、2024年已举办6期,助力构建展业必备的知识体系、实战技能、稀缺经验和有效人脉,诚邀您的参加。

课程提纲

第一讲:上市公司并购方案设计33大要点与典型案例——让并购更容易

(时间:1月24日周六上午9:00-12:00)

·主讲嘉宾:程先生,资深保荐代表人、CPA、CFA,曾从事投行工作15年,曾任职于中信建投证券投行部、国信证券投行部、华创证券并购部、瑞华会计师事务所、国海证券研究所。具备扎实的财务、法律、行业研究功底,在IPO、再融资、并购重组、股权激励、内控设计等领域拥有丰富的实操经验。参与过多个上市公司收并购项目,书籍《中国上市公司再融资理论及实践》、《企业IPO上市之二十八项规划》、《上市公司市值管理手册》、《并购重组二十八讲》等书籍。

一、并购方案之顶层规划

1.制定并购战略

2.并购团队配置

3.目标搜索

4.并购资金来源

5.收购主体

6.并购协同效益分析

7.商誉筹划

二、并购方案核心要点之估值、支付方式、业绩对赌、奖励

1.并购估值

2.支付方式

3.收购比例

4.现金支付期限

5.业绩补偿

6.业绩奖励

三、并购方案之标的公司特殊事项

1.标的公司资产剥离

2.对标的公司增资

3.标的分红的规划

4.个税负担问题

5.标的公司的审计

6.标的公司的评估

7.标的方股东资金使用安排

8.标的公司为股份公司

四、并购方案之其他事项

1.过渡期安排

2.交易条款备忘录

3.并购审批流程

4.交易定价

5.配套融资

6.竞业禁止条款设计

7.并购整合

8.锁定期

9.资产收购or股权收购

10.经营者集中(反垄断)

11.海外并购方案设计的特殊事项

五、买方卖方并购需求清单以及并购顾问的要点

六、答疑与交流

第二讲:上市公司收并购的关键密码、亲自参与完成2025年某上市公司控制权交易案例深度剖析

(时间:1月24日周六下午13:30-16:30)

· 主讲嘉宾:郭先生,历任过4家A股上市公司和1家百亿港股上市公司董秘/财务总监/战略投资总监/外部董事,还担任过私募股权投资机构副总裁、券商投行高级项目经理、四大会计师事务所高级审计员、大型律所顾问等。2025年最新亲自参与和完成了某A股上市公司控制权交易案例。博士,持有9大金融证书:律师、注册会计师、保荐代表人、注册税务师、注册资产评估师、国际注册内审师、沪深董秘资格,证券和基金从业资格。拥有丰富的企业并购重组、上市公司市值管理等跨界实战经验和操盘案例。

一、上市公司收并购的关键密码、最新实操要点

1.企业上市与并购的抉择与实践

2.上市公司并购重组的类型和几种基本模式

3.上市公司并购重组的逻辑、难点、约束条件

4.上市公司控制权转让或收购难点突破

5.买方和卖方并购决策时考虑哪些要素、如何达成一致?

6.上市公司并购的操作流程和关键要点

7.如何做好上市公司并购的尽职调查?

8.如何设计好并购交易方案?

9.如何运用好配套融资和具体工具优劣势对比?

10.近一年上市公司并购案例梳理分析

11.上市公司并购财务顾问的定位及必要性

二、亲自参与成功2025年某上市公司控制权交易案例深度剖析

1.控股权交易案例过程概况

2.上市公司的背景分析、价值何在?还能卖掉?

3.如何读懂上市公司?

4.上市公司为什么要卖?如何卖?谁来买?

5.对于买方的好处和后续资本运作考虑要点

6.控股权交易的最新流程和时间推进表要点

7.如何有效与监管沟通?

8.买方、买方、监管相互之间的沟通技巧和原则有哪些?

9.交易方案沟通的过程(超10稿交易方案沟通全过程)

10.股份转让协议核心要点解析

11.股份转让的细节实操要点

12.私募基金形式参与上市公司控制权交易的最新要点

三、2026年的上市公司收并购的业务机会和行动策略

四、答疑与交流

破冰介绍及项目资源交流会

(时间:1月24日周六下午16:30-17:30)

学员介绍破冰、强化彼此认知、实现合作共赢

环节一:启金智库关于上市公司收并购相关服务与资源介绍

环节二:所有参会嘉宾自我介绍(可展示PPT)

环节三:1V1针对性交流

第三讲:智元/中昊/七腾三大科技企业收购上市公司控制权案例沉浸式解析

(时间:1月25日周日上午9:00-12:00)

·主讲嘉宾:柴先生,知恒北京律师事务所管委会主任,促成了2025年智元机器人收购上纬新材688585控股权转让案例。曾任职于九鼎投资医药团队中钰资本管理合伙人、深圳高特佳投资集团合伙人、GUOCOLAND(CHI-NA)LTD董秘及法务总监等职,长期专注于PE+上市公司+政府资金的并购基金,且主导了爱尔眼科300015、南京高科600064、昌红科技300151等基金,还对私募基金募投管退、基金退出环节疑难问题和非现金资产分配及股票实物分配、上市公司破产(司法)重整及上市公司救市退市、政府产业引导基金结构化设计和被投项目资产证券化等资本市场业务,有深刻理解和案例经验。

·主讲嘉宾:胡女士,知恒北京律师事务所律师,保荐代表人,北京大学获法律硕士和JURIS DOCTOR 双学位,曾供职于华西证券、江山控股和北京德恒律师事务所等。成功运作过多个主板IPO、创业板IPO、并购重组、定向增发、配股股权激励项目,也擅长并购重组、债务清收、合同纠纷及争议解决等。

一、2025年上市公司控制权转让概览

(一)2025年上市公司控制权转让概览

(二)市场反应分析

(三)股价下跌案例及原因分析

(四)股价上涨案例及涨停原因分析

二、IPO与收购上市公司控制权对比

三、智元、中昊芯英、七腾收购方案对比

从收购方案、定价基准、协议转让定价、溢价与否、表决权安排、要约类型、支付方式、资金来源、业绩补偿等维度对三家公司方案进行详细对比

四、核心问题探讨

(一)上市公司控制权收购流程

(二)什么是控制

(三)为何优质资产偏好高股比壳?

(四)全面要约与部分要约的区别

(五)绝对控制与相对控制

(六)交易定价机制

(七)选壳策略、壳公司的“画像”

(八)上市公司被立案调查对控制权转让的影响

(九)对赌的通常做法

(十)合规操作与风险防控

五、智元机器人收购上纬新材案例解析及心得体会

六、答疑与交流

第四讲:如何打造下一个上纬新材之上市公司并购重组与合规市值管理

(时间:1月25日周日下午13:30-16:30)

·主讲嘉宾:赵先生,中国创投资产华南区总裁、深圳前海鼎晖董事长,5家A股上市公司战略股东,17家阳光私募基金战略投资顾问,16家家族办公室产业资本顾问,1家公募基金战略投资顾问,某政府产业基金合伙人。完成12家上市公司并购重组,12家优质项目并购A股控制权出资。拥有多年上市公司并购、并购基金、国资基金、产业投资的综合从业经验。长期致力于A股上市公司(含国资)的合规市值管理、战略投资、并购重组。

一、什么样的并购能支撑股价上涨500%-1000%?

二、有效并购是否只是市值增长的唯一途径?

三、合规市值管理还有哪些可行性方案和案例?

四、实战与理论如何与合规有效结合?

五、优质项目并购A股控制权的交易结构和资金安排设计实战

六、地方国资参与上市公司并购的目标、模式、要点、案例

七、2026年的业务谋划与工作机制

八、答疑与交流

报名方式:

戳下面的 阅读原文,更有料!

戳下面的 阅读原文,更有料!