新"易中天"之一的天龙集团(300063),是一家集环保型油墨、林产化工产品、互联网营销服务等行业于一身的高新科技企业。从发展历程看,公司经历了从单一油墨制造向多元化经营的战略转型。2015 年通过收购北京煜唐联创,正式切入互联网营销领域,形成了 "互联网营销 + 油墨化工 + 林产化工" 三大业务板块格局。

先看核心数据:公司2010年3月26日上市,发行价28.8元,上市首日收盘价39.38元。若以首日收盘价买入并持有至今(分红不复投),总回报达231.46%,按16年计算,复利年化收益率约 7.78%,属于勉强合格的长期收益水平。

天龙集团的核心逻辑:轻资产赚增量,实业稳底盘。互联网营销属于轻资产高弹性业务,紧跟数字经济浪潮赚服务费;精细化工属于重资产制造业,依托产能和技术优势赚产品差价,两者形成互补。营销业务享受行业增长红利,化工业务抵御经济周期波动,降低单一业务风险。具体三大业务:

1、互联网营销(收入占比81.94%):本质是"中介+服务+技术"的组合模式,赚服务费和投放差价,分两大板块:一是效果营销(精准投手),整合抖音、华为、小米等主流媒体资源,帮客户把广告精准推给目标人群,按点击量、转化量等效果收费;二是品牌营销(品牌策划师),承接产品发布会、社交平台运营、电商转化等业务,按服务项目收策划费和执行费。这部分业务2024年营收59.69亿,毛利率3.85%。

2、林产化工(收入占比9.64%):以松香、松节油为原料,深加工生产歧化松香(用于ABS塑料、汽车轮胎)、蒎烯、月桂烯(用于清洗剂、香精香料)等产品。公司拥有国内最大歧化松香产能,通过垂直整合产业链,原材料自给率提升至75%,能有效对冲原材料价格波动风险。2024年营收7.02亿,毛利率10.74%。

3、油墨化工(收入占比8.30%):聚焦环保油墨赛道,产品涵盖食品包装水性油墨、环保溶剂油墨等,主要用于食品、日用品、医药包装印刷。凭借技术优势攻克欧美严苛标准,获得BRCGS PM全球认证,成功进入麦当劳供应商名录,同时大力拓展海外市场。2024年营收6.04亿,毛利率21.91%,其中海外出口增长56%,创历史最佳业绩。

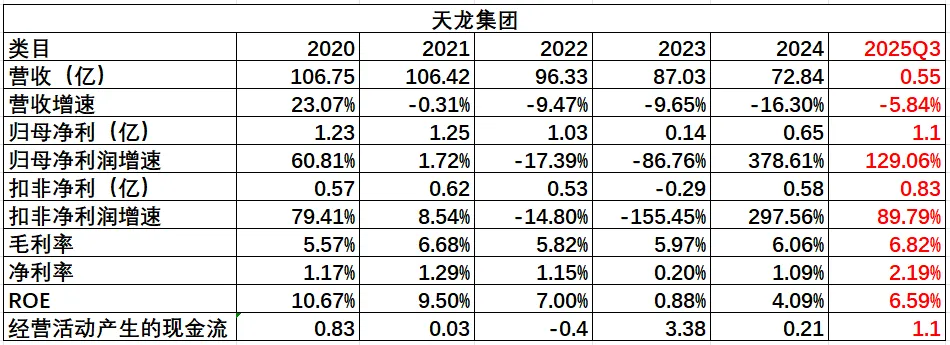

2024年:扣非扭亏。核心原因有三:① 互联网营销业务收缩低毛利业务,聚焦京东、百度、华为等头部客户,高价值业务收入增长;② 油墨化工业务爆发,收入同比增长21.59%;③ 组织架构优化降本,化工业务原材料自给率提升,对冲成本上涨压力。

2025三季报:利润加速。核心驱动因素:① 高毛利化工业务占比提升至18.39%,直接拉动整体盈利;② 互联网营销业务触底回升,Q3单季营收19.76亿元(同比+4.87%),华为系客户收入暴涨,汽车行业签单翻倍;③ AIGC技术落地降本,营销板块人均服务客户数提升,管理费用率下降。

需要注意的是:2025年营收小幅下降,是营销板块主动收缩低毛利业务导致,而非行业需求下滑,Q3单季恢复同比增长已印证调整见效。

结合2024年报数据,公司资产负债结构呈现"表面稳健、内在紧张"的特征:

资产端:总资产32.73亿,其中流动资产28亿(占比85.55%),非流动资产4.72亿(占比14.45%)。具体来看货币资金1.93亿、应收账款16.5亿(主要来自营销业务头部客户,回款风险低)、存货3.64亿(化工业务备货,为海外出口和产能释放做准备);非流动资产中,固定资产+在建工程2.92亿,主要是林产化工扩产项目,支撑未来增长。

负债端:总负债15.48亿,其中流动负债13.79亿(占比89.08%),非流动负债1.69亿(占比10.92%)。流动负债中,短期借款4.62亿、应付账款4.44亿;非流动负债为1.53亿长期借款。核心风险点:货币资金未覆盖短期债务,存在一定短期偿债压力。

总结:虽然偿债能力指标尚可,但应收账款和存货占用大量资金,叠加短期负债占比过高,需重点关注现金流状况和应收账款回收进度。

天龙集团双主业并行,竞争对手分属两大领域,选取各行业头部公司对比:

1、互联网营销领域:对标蓝色光标、省广集团

蓝色光标:行业龙头,优势在全案策划和品牌广告,服务腾讯、联想等世界500强,全球化布局完善,AI技术覆盖全业务环节;但2024年营收608亿却亏损2.9亿,盈利表现不佳。

省广集团:背靠广东国资委,本土客户资源丰富,布局AI营销;但出海业务起步晚,全球化覆盖不足;2024年营收206.6亿,净利润1亿。

2、油墨化工领域:对标杭华股份

杭华股份:行业龙头,与日本东洋油墨长期合作,产品矩阵全,客户涵盖宝洁、农夫山泉等国际品牌;但海外布局滞后于天龙集团;2024年营收12.7亿,净利润1.39亿。

面临的挑战

1、行业竞争风险:互联网营销行业集中度提升,龙头靠规模优势抢占市场,公司需持续提升技术能力保份额;油墨化工领域国际巨头加速本土化,价格竞争可能加剧。

2、业务转型风险:AIGC技术在营销领域的应用效果仍需市场验证,若落地不及预期会影响转型进度;同时面临同行AI技术竞争,迭代压力大。

3、海外运营风险:印尼油墨基地产能消化、海外政策变化、国际贸易摩擦可能影响出海;林产化工依赖松脂资源,原材料价格波动影响成本。

未来的潜力

1、AI营销放量:AIGC工具矩阵已覆盖90%营销场景,能大幅缩短内容生产周期、降低成本,提升客户ROI,推动营销业务毛利率提升。

2、化工业务海外扩张:海外市场需求旺盛,出口业务有望持续高增;林产化工扩产项目落地,高端产品进入国际供应链,打开增长空间。

3、政策与行业红利:生成式AI政策落地规范行业发展,数字经济专项资金向AI营销倾斜;印刷行业绿色转型加速,环保油墨需求增长,公司凭借BRCGS PM认证优势有望抢占更多市场份额。