2025年末至2026年初,山东A股上市公司胜通能源(001331.SZ)上演了一场极致的股价过山车。

累计飙涨超310%

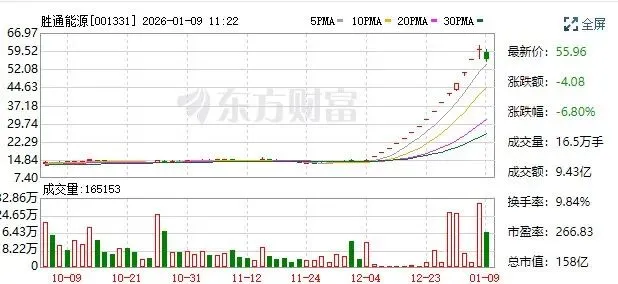

山河资本圈注意到,股价异动的序幕于2025年12月4日拉开。当日起,胜通能源股价开启强势上涨模式,在短短15个交易日内实现连续涨停,累计涨幅超310%,期间因波动过于剧烈多次触发交易所停牌核查机制。

作为华东地区LNG运贸龙头,胜通能源成立于2012年,2022年登陆深交所主板,核心业务覆盖LNG采购、运输与销售全链条,2025年前三季度LNG业务占营收比重高达99.05%,行业地位稳固,但此前股价始终保持相对平稳,此次暴涨的核心导火索的是控制权变更事项。

2025年12月11日,胜通能源披露关键公告,控股股东魏吉胜等与七腾机器人及其一致行动人(重庆智行创、上海承壹、深圳弘源)签署《股份转让协议》。根据协议,转让方拟将所持8464.38万股股份(占总股本29.99%)以13.28元/股的价格转让给受让方,交易完成后七腾机器人将持有公司44.99%股份,成为新控股股东,实际控制人变更为朱冬。

市场情绪的爆发源于新入主方的行业属性。公开资料显示,七腾机器人是国内领先的特种机器人企业,在应急安全领域市场占有率领先,2024年度实现营业收入9.36亿元、净利润1.18亿元。

而特种机器人行业正处于政策与技术双重驱动的高增长期,2024年中国特种机器人市场规模达246亿元,近五年年均复合增长率27.17%,政策层面《“机器人+”应用行动实施方案》等文件持续赋能,为行业发展提供广阔空间。这种“LNG龙头+特种机器人”的跨界组合,迅速点燃资本对公司转型的想象空间,推动股价脱离基本面持续走高。

从业绩来看,近年来由于国际天然气价格回落和国内供给过剩,胜通能源主营业务利润大幅压缩,除上市当年以外,业绩持续亏损。2023年和2024年,公司营业收入分别为48.04亿元、53.48亿元,净利润分别为-3954.64万元、-1689.11万元。

2025年前三季度,胜通能源虽实现营收45.13亿元(同比+21.34%)、归母净利润4439.4万元(同比+83.58%),现金流转正,但估值已严重偏离行业中枢。行业层面,2025年国内LNG市场供大于求格局未改,2026年虽有望供需双侧改善,但短期难改疲软态势,胜通能源主业增长承压。

数据显示,A股燃气行业平均市盈率仅27.88倍,而胜通能源经资金爆炒后,估值溢价水平已达到极度夸张的程度,完全脱离LNG主业的盈利支撑能力。结合公司公告及交易数据,此次控制权转让的股份定价为13.28元/股,以此为基准,截至2026年1月8日收盘价60.04元/股,短短一个月内股价累计涨幅超350%,这种涨幅显然已透支未来多年的成长预期。

值得注意的是,此次易主发生在胜通能源上市满3年、首发股份解禁仅3个月后,原控股股东魏氏家族迅速退出,反映出原有股东对单一LNG业务发展前景的谨慎态度。而市场对特种机器人行业的热捧,本质上是题材炒作的惯性使然,忽略了跨界转型的漫长周期与不确定性。

估值泡沫隐忧初现

在股价狂欢的背后,负面信号已开始显现。12月25日晚,正处于“11连板”中的胜通能源公告,将“综合物流园建设项目”和“物流信息化系统建设项目”达到预计可使用状态日期再度延期至2027年12月31日。

尤为值得注意的是,这已是两大募投项目第二次延期,原计划完成时间分别为2024年4月和10月,截至2025年11月30日,两者投入资金占总投资额的比例仅为9.43%和23.17%。公司解释称,延期源于LNG槽车市场运力饱和、外部市场环境变化等因素,而这也折射出其核心LNG业务面临的现实挑战。2025年国内LNG市场供需弱平衡运行,下游需求乏力,全年价格震荡走弱,行业整体景气度承压。

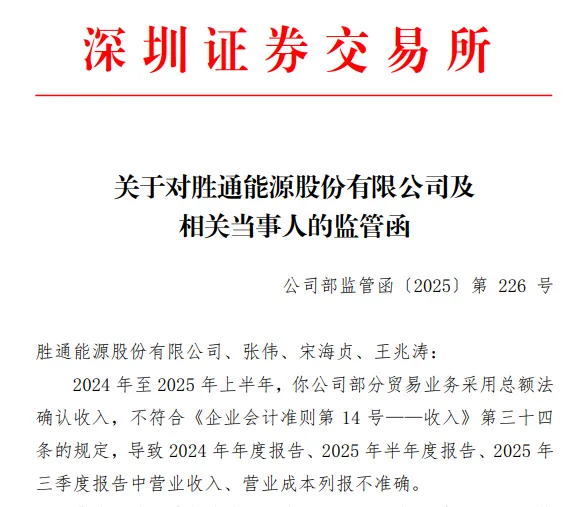

次日(12月26日)盘后,胜通能源再收深交所监管函。监管函指出,公司2024年至2025年上半年部分贸易业务采用总额法确认收入,导致多份定期报告营收、成本列报不准确,董事长张伟、财务总监宋海贞等高管因未恪尽职守被点名警示。

监管追责与募投延期的双重利空,并未立即阻断股价涨停态势。随后,经过多轮停牌核查,胜通能源于2026年1月6日复牌,复牌后股价维持高位震荡,截至1月8日收盘价60.04元,总市值攀升至169.46亿元。同日,公司披露核查结果及控制权变更最新进展,一系列不确定性因素逐渐清晰,为这场资本狂欢降温。

核查结果显示,公司主营业务与基本面未发生重大变化,无应披露未披露重大事项,但控制权变更的落地仍存多重变数。一方面,收购方七腾机器人虽已缴纳1.12亿元要约收购保证金,但所需自筹资金仍在审批中,募集成败存在不确定性;另一方面,交易需取得国家市场监督管理总局经营者集中审批及深交所合规性确认,而经营者集中审查涉及股权结构变化、市场竞争影响等多重评估维度,审批周期与结果均存在变数。

受让方资金实力也引发市场关注。作为一致行动人之一的重庆智行创,是七腾机器人核心高管设立的持股平台,需支付2.62亿元转让价款,但截至2026年1月6日,其认缴资金暂未实缴,虽计划通过增资实缴至2.62亿元,但资金到账进度及工商变更仍需时间。

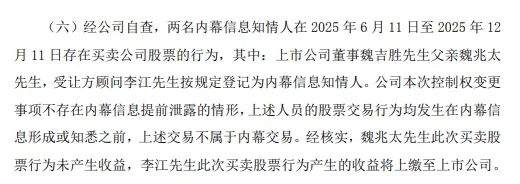

此外,公司披露的内幕信息知情人交易核查结果显示,董事魏吉胜父亲魏兆太、受让方顾问李江在特定期间存在买卖股票行为,虽公司称交易发生在内幕信息形成前,不属于内幕交易,李江收益将上缴公司,但仍引发市场对信息披露规范性的讨论。

更关键的是,市场期待的重组预期被明确否定。胜通能源在公告中直言,收购方未来12个月内无资产重组、业务整合计划,公司当前不涉及机器人相关业务,短期仍依赖LNG主业运营。新控股股东虽承诺未来60个月维持控制权,并保证2026-2028年净利润为正,否则现金补偿,但在LNG行业需求疲软、特种机器人业务短期内无法落地的背景下,业绩承诺的兑现难度不小。