通宇通讯!又创新高了!

群总也直接出手压异动,太牛了~

今天阿刃先来带大家看看通宇通讯的三季度业绩情况。

01

财务状况

财务数据层面,公司当期整体业绩虽有波动,但核心财务结构保持健康。

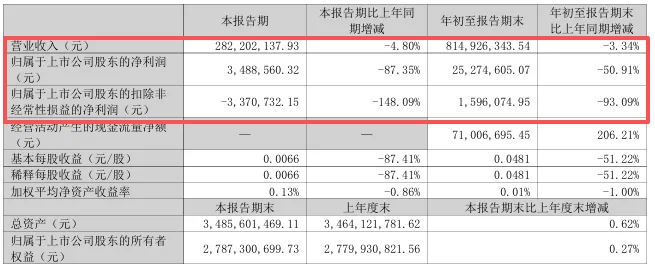

营收方面,2025年前三季度公司实现营业总收入8.15亿元,同比下降3.34%。

利润端压力较为明显,前三季度归母净利润2527.46万元,同比下降50.91%;

第三季度归母净利润348.86万元,同比降幅扩大至87.35%,扣非后归母净利润更是仅159.61万元,同比下降93.09%。

利润下滑主要源于两方面:

一是毛利率同比下滑3个百分点至22.39%,低于行业平均的30.08%;

二是信用减值损失和存货跌价准备计提增加,当期资产减值损失同比大幅增长351.75%。

(图片来源:官方财报)

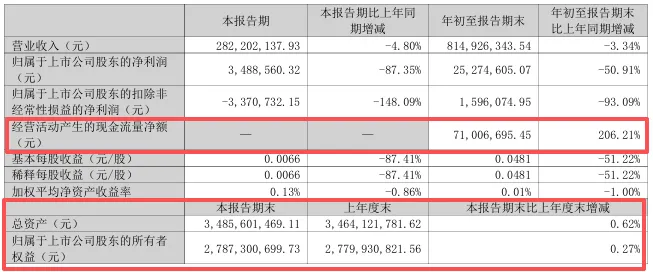

公司现金流管理成效显著,成为财务端的核心亮点。

前三季度经营活动产生的现金流量净额达7100.67万元,同比大幅增长206.21%,主要得益于公司加强催款力度,应收账款回款效率提升。

偿债能力方面,公司资产负债率为19.75%,较去年同期的21.21%进一步下降,远低于行业平均的38.12%,账面资金充足,无明显偿债压力。

(图片来源:官方财报)

02

业务能力

业务结构层面,公司传统与新兴业务呈现“冰火两重天”的态势。

传统通信业务作为营收基本盘,当期表现承压。其中基站天线业务实现收入3.04亿元,占比57.09%,受国内运营商投资节奏调整影响,收入同比有所下滑。

但微波天线业务表现亮眼,前三季度实现收入1.19亿元,占比22.39%,毛利率达33%,核心驱动来自东南亚、中东等海外地区基建薄弱地带对无线传输的刚性需求,成为传统业务的重要支撑。

(图片来源:官网)

卫星通信业务作为公司战略转型核心方向,当期实现逆势高增长,展现出强劲的发展潜力。

公司是国内唯一同时布局“星-地-端”三大卫星通信场景的天线龙头,前三季度卫星通信业务收入同比增长120%,占营收比重提升至18%。

在星载天线领域,公司自研Ka/Ku双频段相控阵技术已应用于多个星座项目;

地面站业务斩获69个国外项目订单,单站价值800-3000万元,毛利率超40%;

终端领域成功中标中国星网2.4亿元订单,同时获得SpaceX小批量订单,商业化进程加速。

公司海外市场整体恢复良好,海外收入占比超50%,在多个国家的MacroWiFi产品小批量订单落地,进一步拓宽了收入来源。

(图片来源:官网)

03

未来发展

公司未来增长动力主要源于卫星通信产业的爆发式增长与全球化布局的深化。

政策层面,低轨卫星互联网作为新基建重要方向,相关支持政策持续落地,为公司带来广阔市场空间。

订单储备方面,公司已累计获得中国星网、千帆星座等三大星座超20亿元订单,其中地面站项目合同周期长达3年,预计2026年起将进入收入集中确认期,为业绩增长提供强支撑。

技术层面,公司拥有708项授权专利,参与5G/6G标准制定,自研28GHz毫米波天线通过工信部测试,技术壁垒稳固。

公司通过设立5000万元空天产业基金、参股产业链核心企业,构建“火箭-卫星-地面-终端”产业闭环,进一步强化竞争优势。

(图片来源:官网)

04

阿刃小看法

还是要看一下存在的风险因素。

一是卫星订单交付周期较长,业绩释放存在不确定性;

二是应收账款体量较大,当期应收账款占归母净利润比例较高,存在一定回款风险;

三是传统通信业务下滑压力仍存,短期可能继续拖累整体业绩;

四是卫星通信行业技术迭代快、竞争加剧,对公司研发能力提出更高要求。

长期来看,卫星通信业务的高增长态势明确,大额订单储备与全产业链布局构筑了核心竞争力,随着相关业务进入收获期,公司有望迎来业绩拐点。

可以重点关注一下卫星订单交付进度、海外市场拓展情况以及应收账款回款状况,把握产业趋势与公司转型带来的投资机遇,但是要警惕行业竞争与业绩释放不确定性等风险。

(图片来源:官网)

市场有风险,投资需谨慎,本文为公开信息整理,不构成投资建议。

注:图片侵权联系立刻删