破解“增长型破产”:如何把核心企业的订单,变成你的融资节拍器?

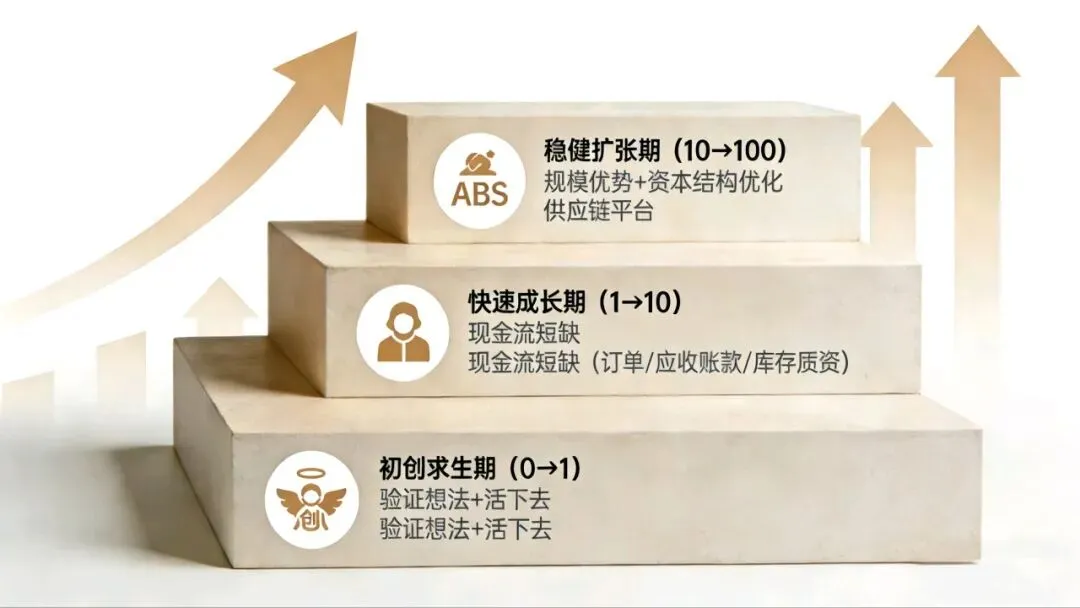

企业融资的成败,往往不在“拿到多少钱”,而在“在什么时候、以什么方式、把钱花在哪里”。一家科技公司融资后大举投入研发,两年估值翻三倍;另一家却用资金盲目扩张,18个月后陷入资金断裂困境。起点相似、资金相同的两家公司,结局为何天壤之别?核心在于它们踩错了融资与发展的节拍。企业融资,是一场关于时机的艺术。错配的资金,可能是致命的毒药。许多企业的衰落始于融资的错配。初创期背负需要抵押的长期贷款,脆弱的现金流无法支撑刚性还款;成长期过度依赖股权融资,过早稀释了创始团队的未来空间;扩张期用高成本的短期资金支持长期战略,这种期限错配直接导致崩盘。本质上,这是用过去的工具解决当下的问题,却透支了未来的可能性。优秀的企业家如同指挥家,懂得在发展的不同乐章使用不同的“金融乐器”。融资必须与阶段的核心矛盾相匹配。核心任务是验证想法并活下去。融资应基于创始人信誉和项目潜力,寻求能容忍风险的“耐心资本”。此时引入要求抵押和固定回报的债权资金,无异于扼杀试错空间。这是“增长型破产”的高发期,市场机会汹涌而来,但现金流极度短缺。融资逻辑应转向基于业务本身。供应链金融成为核心工具,它能将增长的成果——订单、应收账款、库存——即时转化为燃料。这正是服务于大型核心企业的中小企业的主战场。应收账款融资解决回款慢的问题,订单融资解决备货资金缺口,库存质押融资则盘活积压的货物价值。核心矛盾转向构建规模优势和优化资本结构。融资基于企业整体信用和生态价值,目标是建立低成本、长期稳定的资金渠道。典型动作包括建立自己的供应链金融平台赋能上下游,或通过资产证券化盘活存量资产。初创期,它用个人抵押贷款和补贴完成首条生产线搭建,核心是“活下去”。快速成长期,在获得某汽车上市公司大额订单后,面临“备货需现金、回款有账期”的经典矛盾。它立即启用“订单融资+应收账款保理”组合拳,凭借核心企业信用,从银行获得超2000万的循环额度,支撑了连续三年超过100%的增长,从未因资金问题拒绝订单。进入稳健扩张期,它已成为行业龙头,便将稳定的应收账款打包进行资产证券化(ABS),一次性获得5000万低息资金用于建厂,同时为上游供应商提供融资通道,构筑了坚实的产业链壁垒。如果尚未稳定盈利,核心任务是验证模式,应寻求股权或补贴类资金。如果增长受限于交付能力而非订单,且拥有优质核心企业客户,那么供应链金融工具是你当前最应关注的杠杆。如果已拥有稳定现金流和生态布局,则应规划多元化、低成本的长期资本。对于正处于快速成长期、服务大型核心企业的中小企业,请立即行动:全面盘点“隐形资产”:仔细梳理你的优质采购订单、核心客户(特别是国央企、上市公司)的应收账款、以及标准化的库存。深入学习核心工具:重点研究1-2种与你行业最相关的供应链金融产品,理解其准入条件和成本结构。主动建立金融通道:对接一两家擅长供应链金融的银行或合规平台,将你的“隐形资产”和核心企业关系,转化为可持续的信用额度。融资的终极艺术在于 “匹配” 。让资金的属性契合企业发展的阶段与风险。伟大的企业通过一系列精准、有节奏的资本运作,步步为营。现在,请像规划产品一样规划你的融资路线图。踩准节拍,让增长既澎湃激昂,又行稳致远。