引言

融资性贸易作为以贸易形式掩盖资金融通本质的业务模式,近年来已成为资本市场监管的重点领域。从监管实践看,近年来证监会及交易所对上市公司融资性贸易的问询与处罚案例显著增加,对上市公司而言,融资性贸易不仅可能引发资金链断裂、财务数据失真等经营风险,更可能因信息披露违规触及证券监管红线,面临退市风险与法律追责。在此背景下,本文将从监管机构对于上市公司开展融资性贸易的问询及监管处罚案例出发剖析融资性贸易的监管识别标准及法律风险。

一

融资性贸易的特征

参考国资发财评规〔2023〕74号《关于规范中央企业贸易管理严禁各类虚假贸易的通知》,融资性贸易的特征如下:

交易无商业实质。交易过程中,从商品流转环节来看,缺乏真实的货物交付。如企业虽签订了买卖合同,但货物始终未实际流转,仅仅是通过单据在企业间进行形式上的转移,背离了正常贸易以货物交易为基础的本质特征。

上下游企业具有特定利益关系。如上游供应商和下游客户可能受同一实际控制人掌控,或者存在紧密的关联关系,例如同属一个企业集团、存在股权交叉或高管人员重叠等情况,这种特定利益关系使得交易的商业合理性存疑。

人为增加不必要的交易环节。在业务流程中,无故增设一些与实际货物购销并无直接关联的中间环节,这些额外环节也不涉及货物的实质性加工、增值或其他必要的商业活动。

未实际控制交易标的。在整个贸易流程中,货物控制权在整个交易过程中都未发生变更,在各环节交易完成后,货物仍然被供应商、供应商的关联企业、或有密切关系的企业持有并控制。

二

证券监管视角下融资性贸易的识别

结合上述问询,如上市公司存在如下情形,容易引发证券监管机构对于上市公司涉嫌开展融资性贸易的关注:

(一)交易主体关系异常且缺乏商业实质合理性

(1)客户与供应商主体混同

同一主体同时作为上市公司的主要客户与供应商,形成“既买又卖”的交易闭环,且交易内容与行业惯例、企业经营逻辑明显背离。

(2)客户与供应商存在关联

如客户与供应商存在董监高交叉任职、共用工商登记信息(如邮箱、地址)、同属一集团等关联关系。

(二)交易对手方履约能力存在重大瑕疵

如与注册资本显著低于交易金额的客户/供应商发生大额交易,或客户/供应商存在失信被执行人、经营异常等失信记录。或与成立时间较短的主体发生重大交易,且无合理商业背景说明。

(三)资金流与货物流严重脱节

(1)大额预付货款与履约进度不匹配

上市公司向供应商支付大额预付款后,未按约收到对应货物或收货价值远低于预付金额,且未取得合法有效的收货凭证。

(2)第三方回款与交易链条脱节

存在第三方代付货款且付款方与交易无直接关联,或同一主体既作为直接客户又作为第三方付款受托方,形成资金闭环。

(四)贸易业务模式异常且收入增长存疑

贸易业务收入占比突然大幅提升且增长率显著偏离行业水平,交易规模与企业实际经营能力、仓储物流能力不匹配。

三

监管处罚案例与法律责任解析

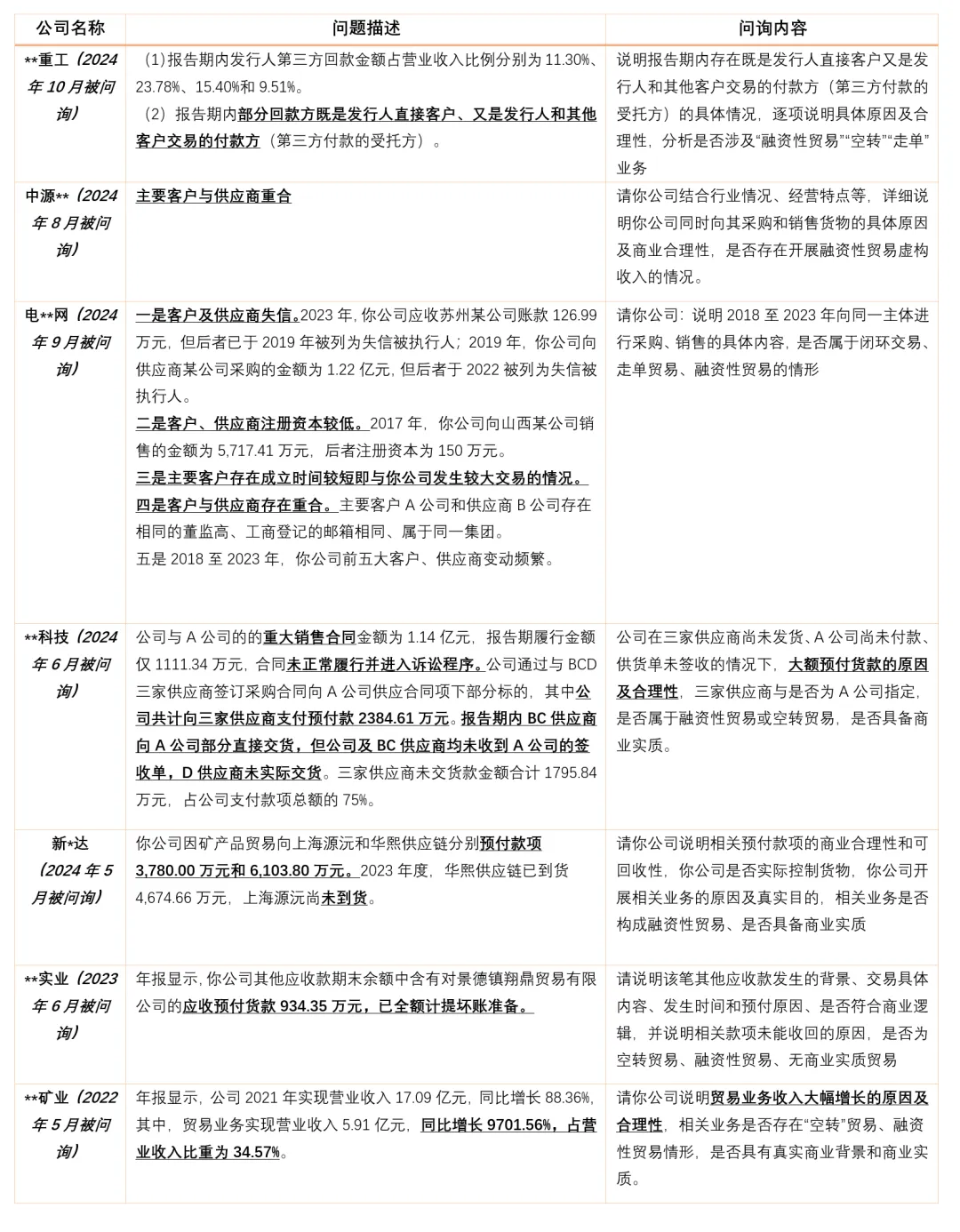

(一)处罚典型案例

(二)法律责任分析

在以上案例中,上市公司因开展融资性贸易致使财务数据失真,进一步导致年度报告存在虚假记载。上市公司及其他信息披露义务人违反了《证券法》第七十八条第二款,信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。

相关主体需承担的法律责任如下:

《证券法》第一百九十七条第二款,信息披露义务人报送的报告或者披露的信息有虚假记载、误导性陈述或者重大遗漏的,责令改正,给予警告,并处以一百万元以上一千万元以下的罚款;对直接负责的主管人员和其他直接责任人员给予警告,并处以五十万元以上五百万元以下的罚款。发行人的控股股东、实际控制人组织、指使从事上述违法行为,或者隐瞒相关事项导致发生上述情形的,处以一百万元以上一千万元以下的罚款;对直接负责的主管人员和其他直接责任人员,处以五十万元以上五百万元以下的罚款。

四

结 语

证券监管对融资性贸易的认定已从"形式审查"转向"商业实质判断",一旦上市公司被认定存在此类违规行为,不仅会因财务造假面临《证券法》下的行政处罚,导致公司声誉受损、股价波动,更可能触发退市机制。对此,建议上市公司在交易前严格核查交易对手资质,重点关注关联方交易及异常资金流向,从源头上杜绝融资性贸易风险;交易过程中对货物流转、资金结算进行全流程管理,确保业务实质与财务数据匹配。上市公司唯有主动适应监管要求,将合规管理融入经营决策,才能有效防范融资性贸易风险,维护资本市场秩序与投资者权益,实现可持续发展。

作者简介

许志远 合伙人

业务领域:证券与资本市场、投融资、股权激励

陈珏 律师

业务领域:证券与资本市场、公司商务

近期文章推荐

ARTICAL

泰和泰研析 | 为何中国企业的境外争议解决需要中国律师牵头?

2025-12-01

2025-11-27

泰和泰研析 | 保护与发展:中国企业应对国际贸易摩擦的合规工具箱

2025-11-26

2025-11-18