上市公司分析:海希通讯

作者:本站编辑

2026-01-09 11:36:07

9

上市公司分析:海希通讯

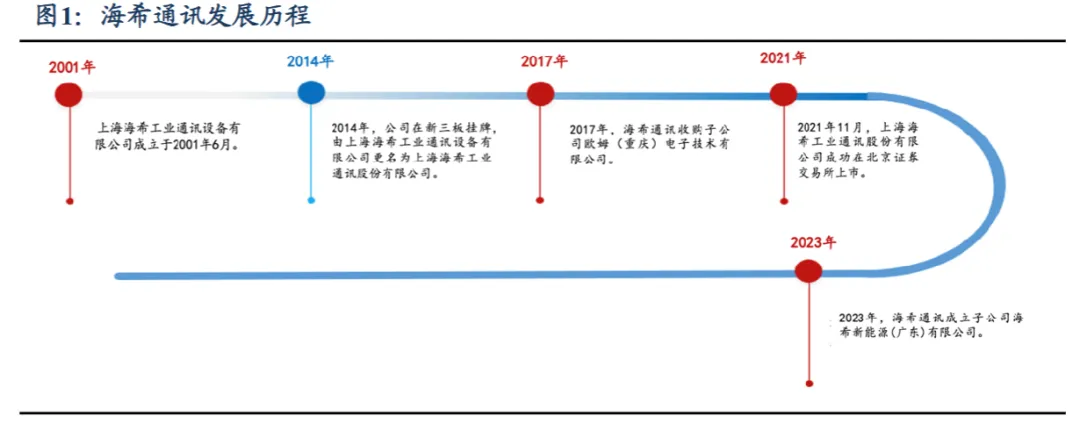

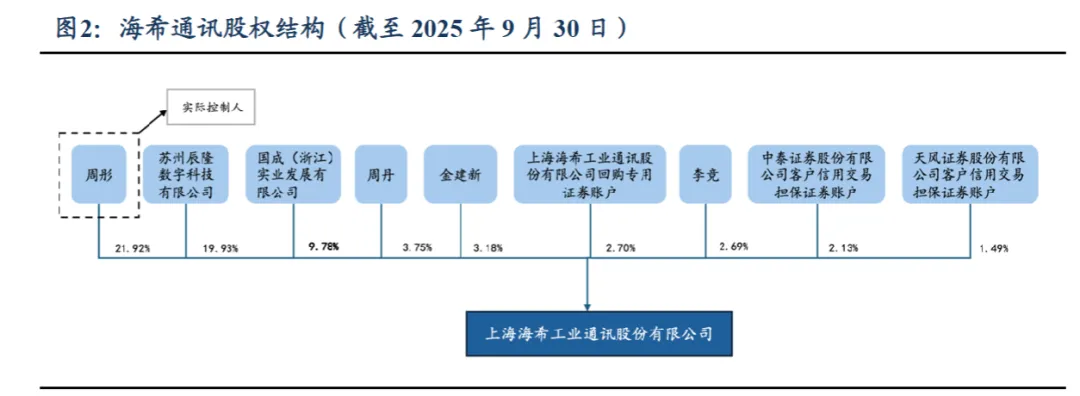

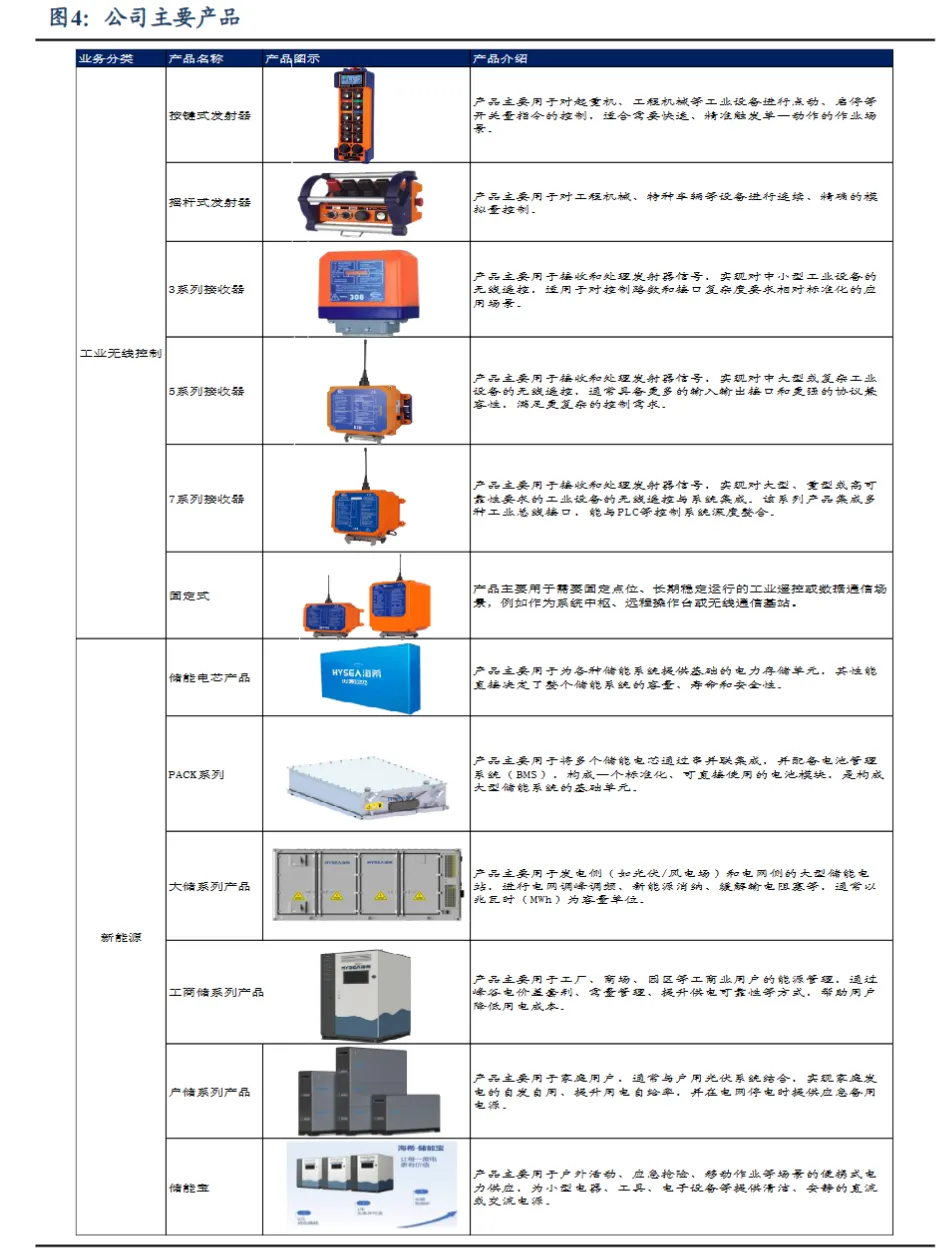

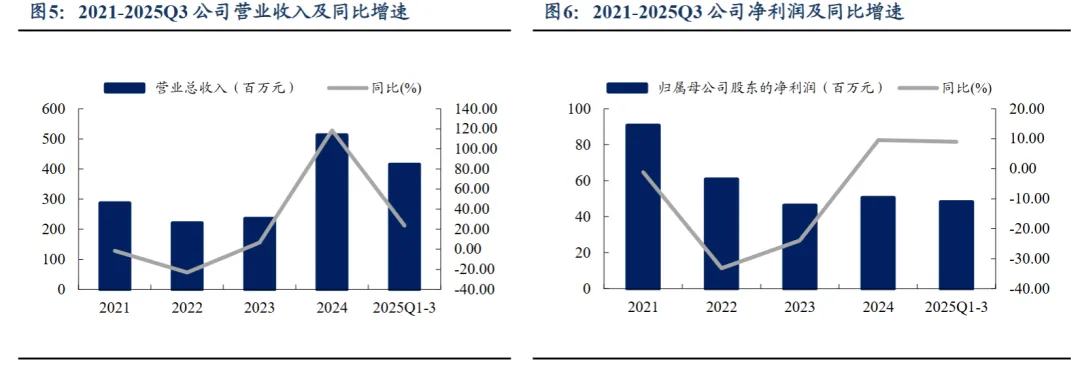

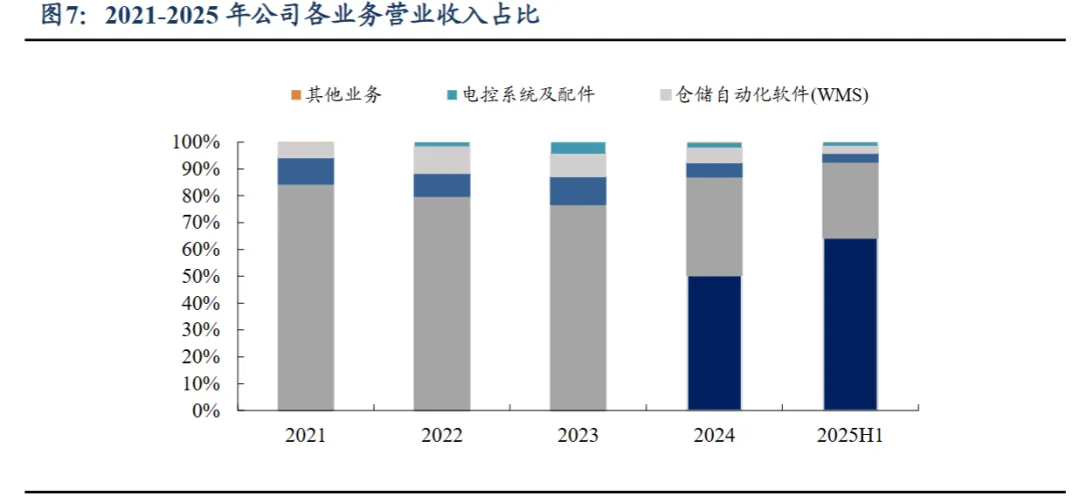

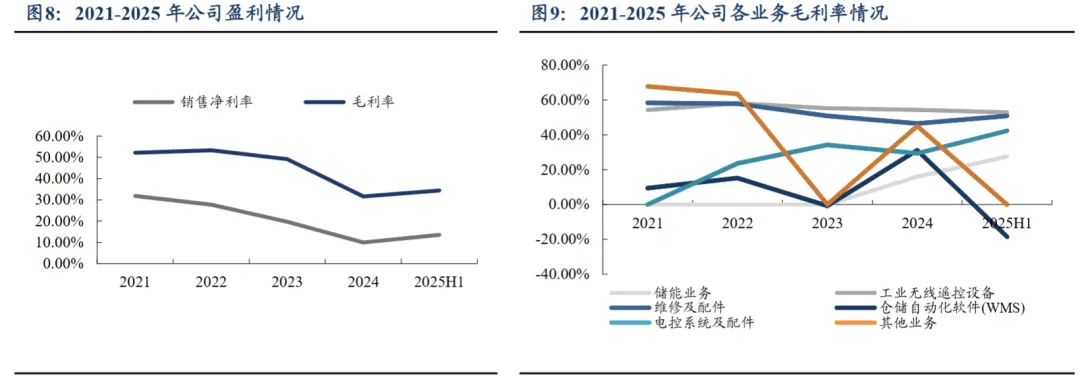

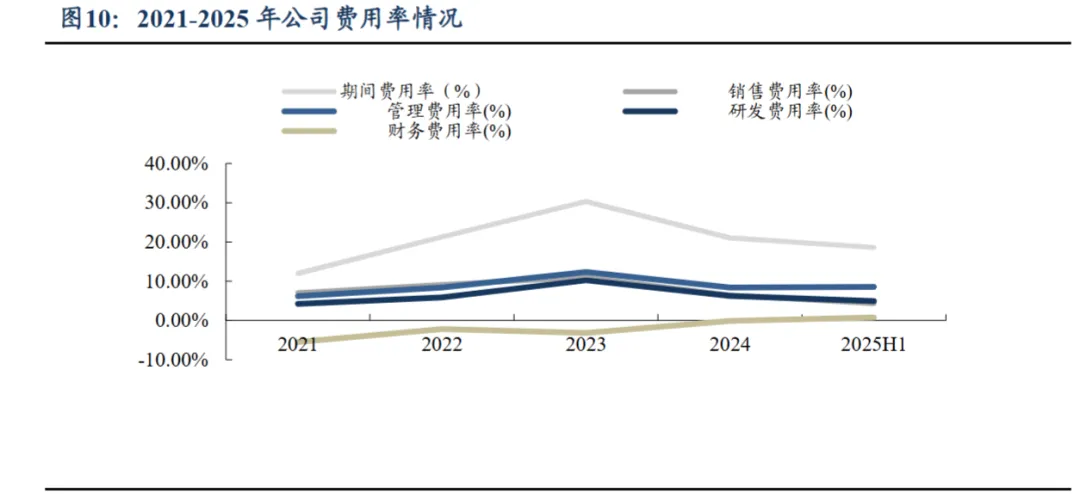

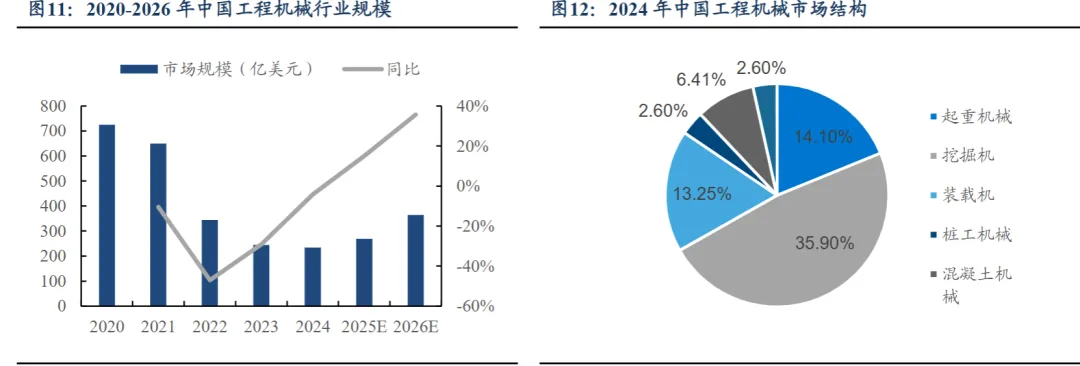

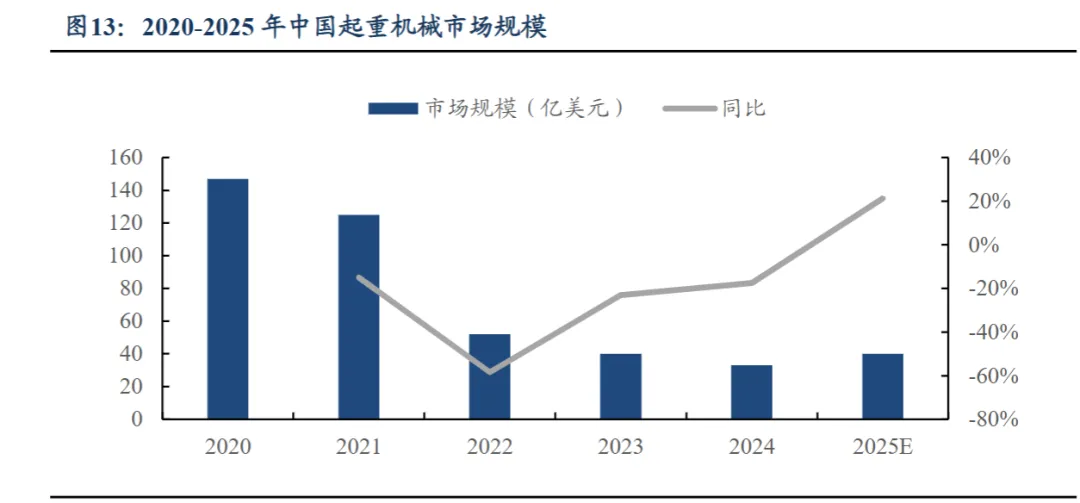

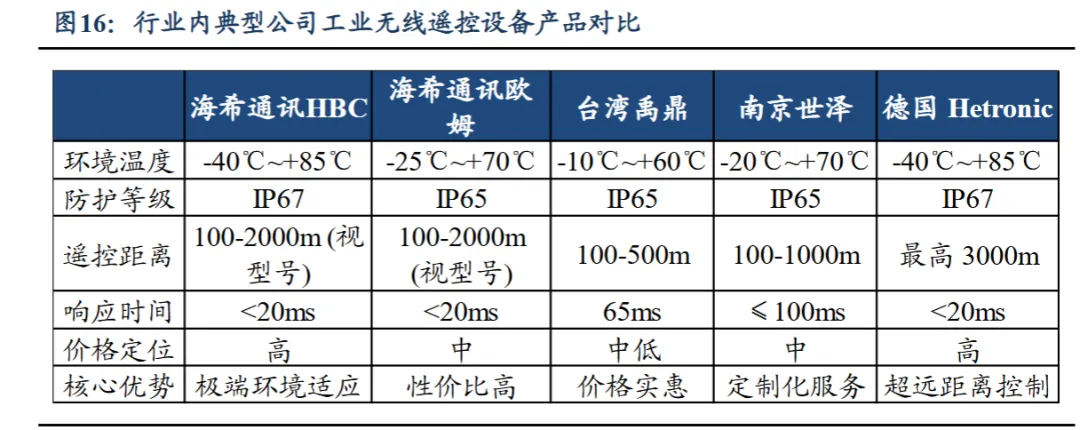

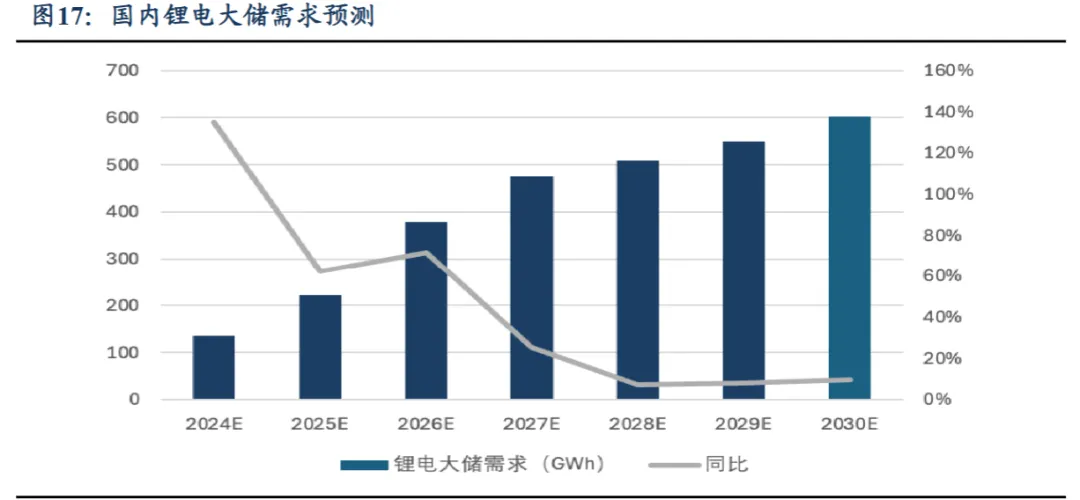

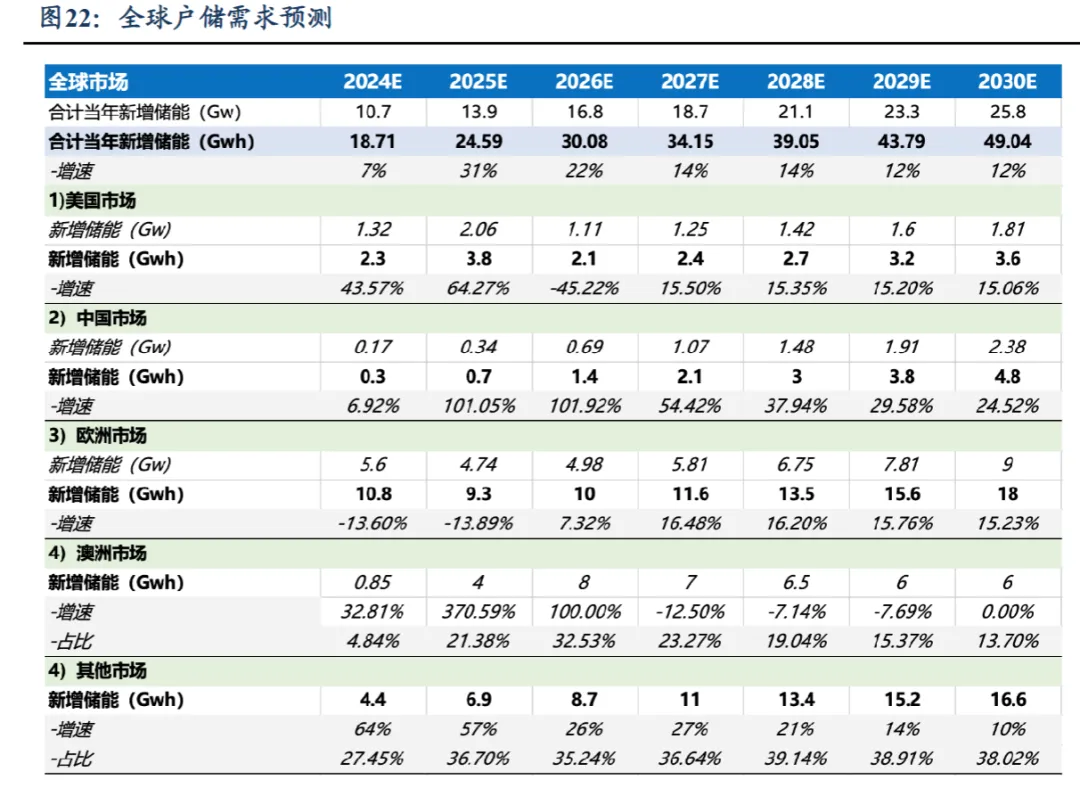

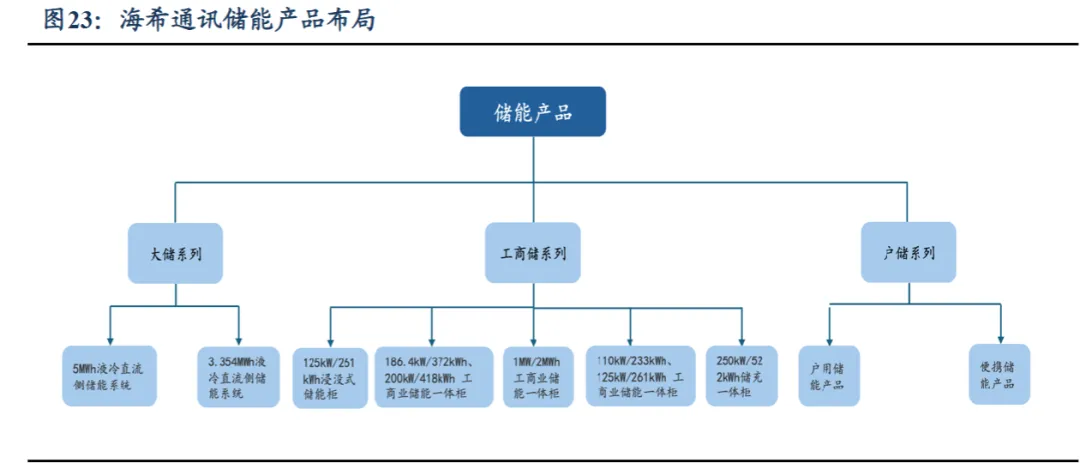

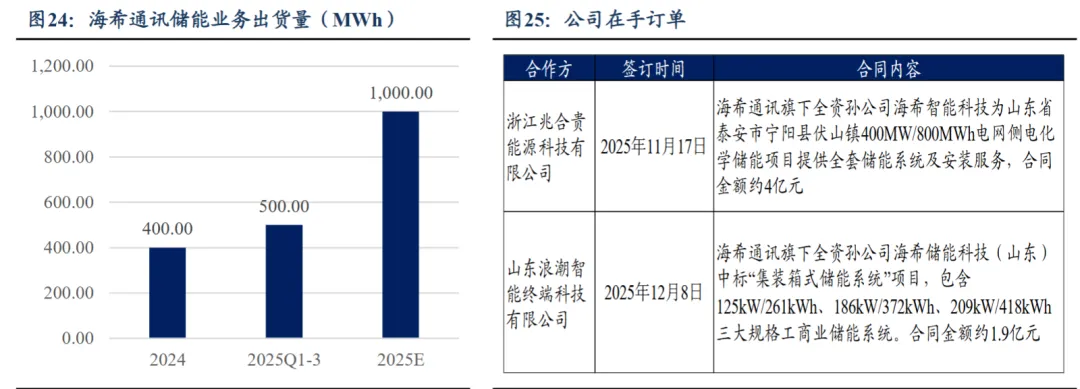

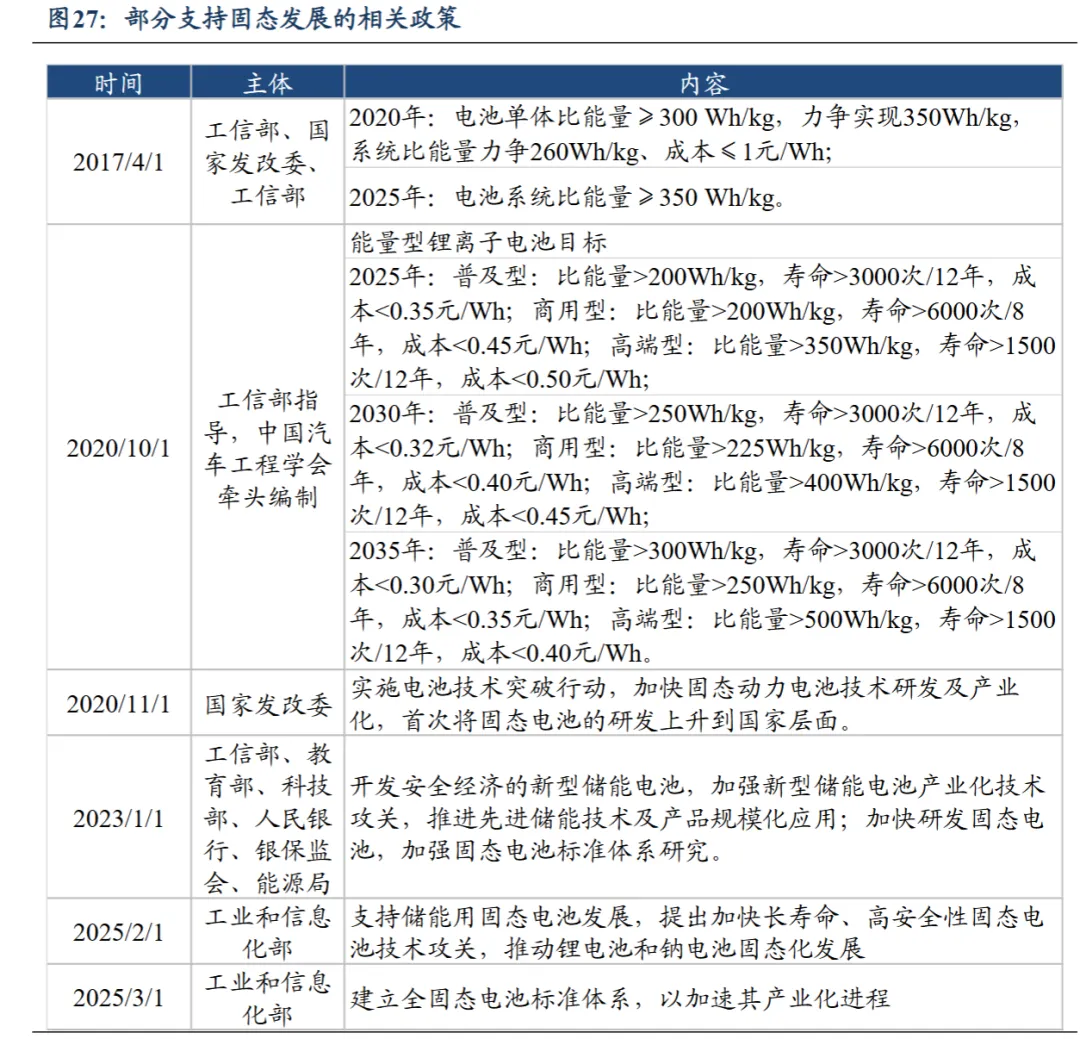

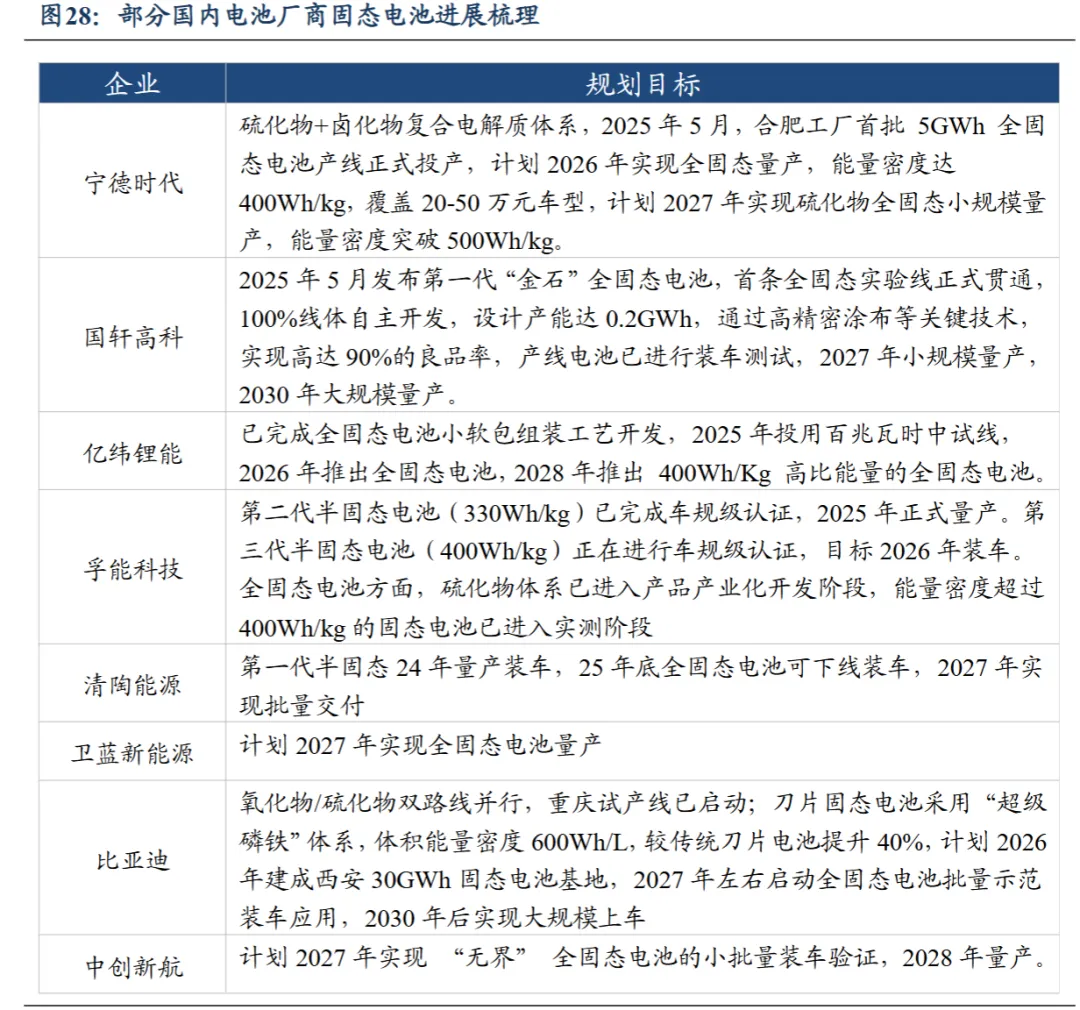

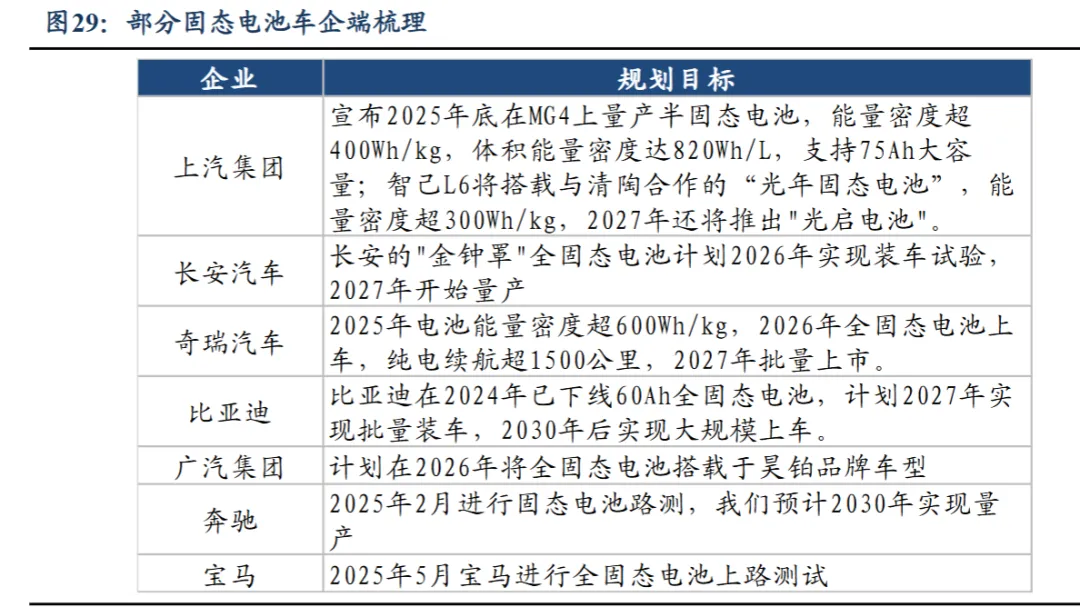

公司成立于2001年6月,是一家专业从事工业无线遥控设备和新能源储能系统研发、设计、生产及销售的高新技术企业,面向全球提供定制化解决方案、专业服务与优质产品。公司产品广泛应用于工业自动化、工程机械、新能源产业等多个领域。近年来,公司大力布局新能源储能业务,依托浙江湖州、山东菏泽两大基地,构建全链条体系,在智能温控等领域实现技术突破,拥有多项核心专利,并与辰隆数字科技有限公司等签署战略合作框架协议,业务应用涵盖新能源汽车、光伏、储能等新兴领域,2021年11月于在北交所上市。截至2025年9月30日,公司的实际控制人为周彤,一致行动人为周彤、周丹、李竞。公司实际控制人合计持股21.92%,一致行动组合计持股28.36%。公司深耕无线遥控设备,同时积极布局储能领域,实现大型储能系统、工商业及户用储能的全系列产品布局。目前,其在传统工业无线控制领域的销售业绩保持稳定,并在发电侧储能、工商业储能及家庭储能等新兴市场实现了从核心部件到系统解决方案的实质性突破与产品线全面覆盖。2021-2024年,公司营业收入从2.86亿元增长到5.12亿元。其中,2024年营收同比大幅增长118.48%,主要系公司储能业务实现销售并贡献了超过46%的营业收入。盈利方面,2021-2024年,公司归母净利润从0.91亿元波动降至0.51亿元。2024年,归母净利润同比增长9.50%,但增速远低于营收,主要原因:1)新增的储能业务毛利率显著低于原工业无线遥控业务,导致公司合并毛利率同比下降约17.6个百分点;2)为开拓储能市场,销售、管理、研发等期间费用同比大幅增长50.83%。公司业务长期以工业无线遥控设备为主,2024年开始储能业务迅猛崛起。工业无线遥控设备产业收入占比在2021-2023年均超过75%,但自2024年起结构发生根本性变化,储能业务占比迅速提高。2024年,储能系统销售单项占比即达46.60%,推动储能业务整体成为新的主导板块,公司由此形成了工业控制与新能源储能并重的双主业格局。2024年,低毛利率的储能业务(毛利率16%)营收占比快速提升,结构性拉低整体毛利率至31.58%,销售净利率则降至9.96%。2025年H1,储能业务自身毛利率显著提升至27.54%,2025年H1公司整体毛利率小幅回升至34.37%,销售净利率略微回升至13.58%,工业无线遥控持续维持50%+毛利率水平。2024年,尽管上述费用绝对值仍在增长,但因储能业务驱动营收规模同比大增118.48%,期间费用率被摊薄至21.03%,2025上半年进一步降至18.57%,显示规模效应开始显现。中商产业研究院预测2025年中国工程机械市场规模达到269亿美元,2026年达到365亿美元。到2030年预计将增长至570亿美元,2025年至2030年的CAGR约为16%。从市场结构角度看,中国工程机械销售市场主要产品为挖掘机、起重机械、装载机。2024年,中国挖掘机、起重机械、装载机销售额占比分别为35.9%、14.1%、13.2%。2024年中国起重机械市场规模约为33亿美元,未来,风电行业的高速发展以及港口物流的智能化升级将会进一步推动起重机械市场的扩张。公司形成“HBC代理+欧姆自有品牌”的差异化品牌布局,覆盖细分市场。HBC代理定位高端市场,海希通讯自成立起就与HBC公司建立合作关系,且是在华的唯一合作伙伴,主要负责HBC品牌无线控制设备的二次开发、组装、销售和服务。自有品牌欧姆定位中端市场,2017年公司推出自主品牌欧姆,与HBC高端品牌形成互补。欧姆产品主要应用于中小型起重机械、市政与环卫机械等领域,避免了与HBC产品的直接竞争,同时扩大了市场覆盖面。HBC产品采用欧洲标准的安全认证技术,适用于高危险场景;欧姆产品性价比突出,技术与国际水平接轨。国内储能行业正加速从“强制配储”的政策驱动向“经济性驱动”转变,市场规模增长空间显著。预计2025年国内储能电池需求将达221GWh,2026年需求有望进一步增至379GWh,行业正步入规模化、商业化发展的快车道。全球工商业储能在政策支持与市场化电价机制共同驱动下高速增长,预计2025年装机19.68GWh,同比增长92%。2026至2030年该领域年均增速有望维持在40%以上,增长前景广阔。全球户储2025年装机预计约24.59GWh,同比增长31%,2026年有望增至30.08GWh,全球户储未来保持平稳增长。2026年装机量有望增至30.08GWh,未来全球户储需求预计保持10-20%增速水平。在产品层面,公司已规划覆盖户用、工商业、大型储能的全场景解决方案。其中,户储业务以代工(OEM/ODM)模式为主,借助合作方渠道切入海外市场;工商储和大储则直接面向终端市场提供系统集成解决方案。自2023年布局以来,该业务出货量快速爬升,2024年全年实现约400MWh,2025年预计全年出货总量有望达1GWh左右,呈现倍数级增长。公司的产能布局具有清晰的地域与产品分工。山东菏泽基地是华北地区的战略支点,专注于大型储能市场,现有产能1.2GWh并规划后续5GWh产线,主要服务山东、河北、山西及内蒙古等新能源大基地。浙江湖州安吉基地则于2025年5月投产,年产能2GWh,地处长三角经济活跃区,主要聚焦工商业储能市场,并可承接户储代工。2020年起,我国首次将固态电池研发上升至国家层面,加大固态电池发展力度,2023年加强固态电池标准体系,2025年3月提出建立全固态电池标准体系,以加速固态电池产业化发展进程,固态电池商业化逐步提速。宁德时代5GWh全固态产线正式投产,国轩高科发布第一代全固态电池“金石”,各家中试线逐步落地,2026年将陆续进行装车测试,2027年实现小批量量产,2030年大规模量产。2025年逐步下线车规级电芯,部分车企陆续进行上路测试,部分2026年进行装车测试,预测2027年行业预计小批量量产,2030年逐步大规模上车。由于篇幅有限,可加入知识星球阅读研报原文,深入了解公司,知识星球内每天更新更多公司研报: