近期不少建筑从业者反馈,民营中小建筑企业申请经营性流贷、项目贷,审批环节明显从严,风控审核格外审慎,很多银行对绑定民营地产背景的建企,整体惜贷明显,不少从业者形容“银行看到房建类民企,基本谈虎色变”。很多人将原因简单归结为整体信贷收缩,站在一线风控审批实操视角,背后是历史遗留风险集中出清叠加行业原生风险放大的双重结果。

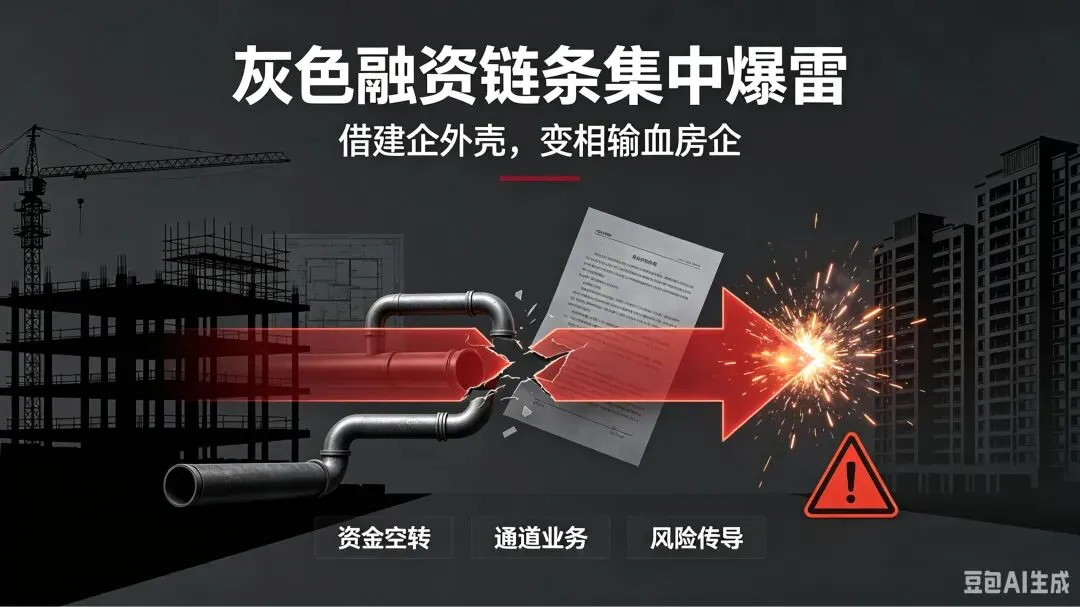

一、借建企外壳,变相输血房企的灰色融资链条集中爆雷。

地产进入三道红线管控周期后,房企直接开发贷、债券融资渠道大幅收紧,部分高周转、负债偏高的民营房企资金缺口激增,为获取低成本银行信贷,衍生出一条成熟的迂回套贷链路。房企实际控制人设立关联总包、分包、建材商贸、劳务空壳公司,与合作建筑企业虚构施工合同、供货单据、往来流水,虚增建企营收与账面现金流,以“施工周转、建材采购”的真实经营名义,向银行申请年化偏低的普惠、经营类贷款。

资金放款后,通过层层走账、代收代付回流房企主体,用于房企拿地、兑付旧债、维持资金周转,建筑企业只赚取少量挂靠、过账管理费,账务、资金流向完全失真,属于典型的用途造假、资金挪用。

上行周期楼市销售回款充足,资金闭环能够维持,利息正常兑付,隐性风险长期被优质报表掩盖;楼市下行、房企销售遇冷、债务集中到期,资金链批量断裂,原本伪装成“建筑经营贷”的隐性地产债务集中逾期、形成大量不良,名义借款主体是建筑企业,实质风险根源绑定出险房企,大量坏账落地,银行资金损失惨重。风控端自此深刻吸取教训,贷前穿透核查、资金溯源、关联排查标准永久升级,不再单纯信任账面报表数据。

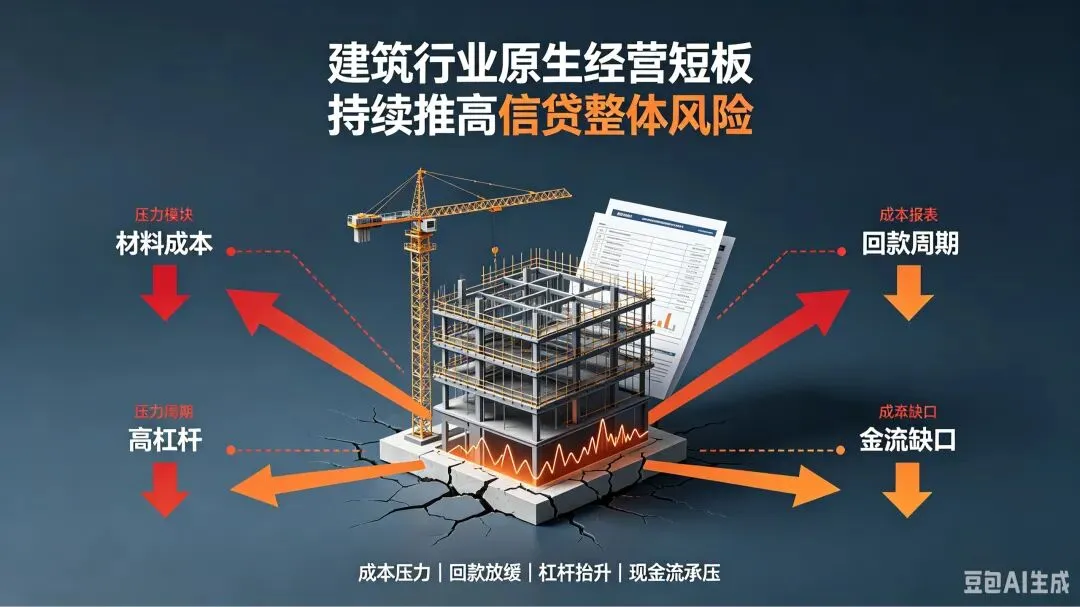

二、建筑行业自身原生经营短板,持续推高信贷整体风险。

即便剔除伪装套贷的隐性地产风险,纯施工建筑行业天然属于信贷高波动赛道,短板突出。

1、垫资施工常态化,应收账款占比高,大量工程款被甲方拖欠,结算周期拉长,账面利润多停留在应收科目,真实经营性现金流长期偏紧,一旦核心甲方逾期、资金断流,应收极易转化为坏账,企业第一还款根基不稳;

2、挂靠、层层转包、分包行业乱象普遍,名义总包、实际施工主体割裂,资金多层划转,三角债错综复杂,资金监管难度大,贷款挪用、分流风险居高不下,银行贷后管控成本极高,管控失效风险大;

3、常规房建施工净利率偏低,原材料、人工成本波动大,利润缓冲空间有限,企业抗周期、抗突发风险能力弱,短期现金流波动就容易引发逾期叠加历史坏账案例参考,银行内部风控考核、不良追责压力层层传导,审批端形成“宁可不投放,不盲目错投放”的风控共识,整体惜贷、慎贷成为主流操作。

三、真实情况并非建企整体融资难,而是两极分化显著。

舆论容易放大“所有建筑企业融资都困难”的片面感受,实际分化非常清晰,承接重大基建、市政公建、保交楼专项工程,回款主体为国资平台、大型央企,应收账款债务人优质、回款确定性强,账务规范、现金流真实可核验的优质建企,融资渠道通畅,额度、利率均具备协商优势;而深度绑定出险民营房企、应收集中老旧地产债权、账目透明度低、存在长期挂靠走账、历史有配合虚构融资痕迹的中小民营建企,属于风控重点审查对象,审批从严、拒贷概率高,融资难、融资贵感受最强烈,也是舆论“建企融资难”的主要来源。

四、提升外部信任度,必须重塑建筑企业本源业务逻辑。

银行对部分建筑企业慎贷、惜贷,表面看是风控保守、信贷收紧,本质是历史隐性地产套贷集中暴雷的教训沉淀,叠加建筑垫资、应收高、管理松散的原生经营风险,整体风险收益性价比偏低,风控准入标准整体抬升。

对建筑经营者而言,依靠虚造合同、美化流水、挂靠过账套取低成本信贷的时代已经彻底终结;未来想要持续顺畅融资,必须剥离高危地产关联、梳理优质应收债权、规范账务核算、做实真实经营、筑牢现金流根基,提升经营透明度与合规水平。

对信贷风控从业者而言,审核建企融资不再只看报表营收,重点要穿透核查资金真实用途、追溯应收账款实际债务人、厘清关联交易脉络,区分“真实实体施工”和“伪装融资通道”,守住信贷真实、合规的核心底线,才能有效把控行业信贷风险。