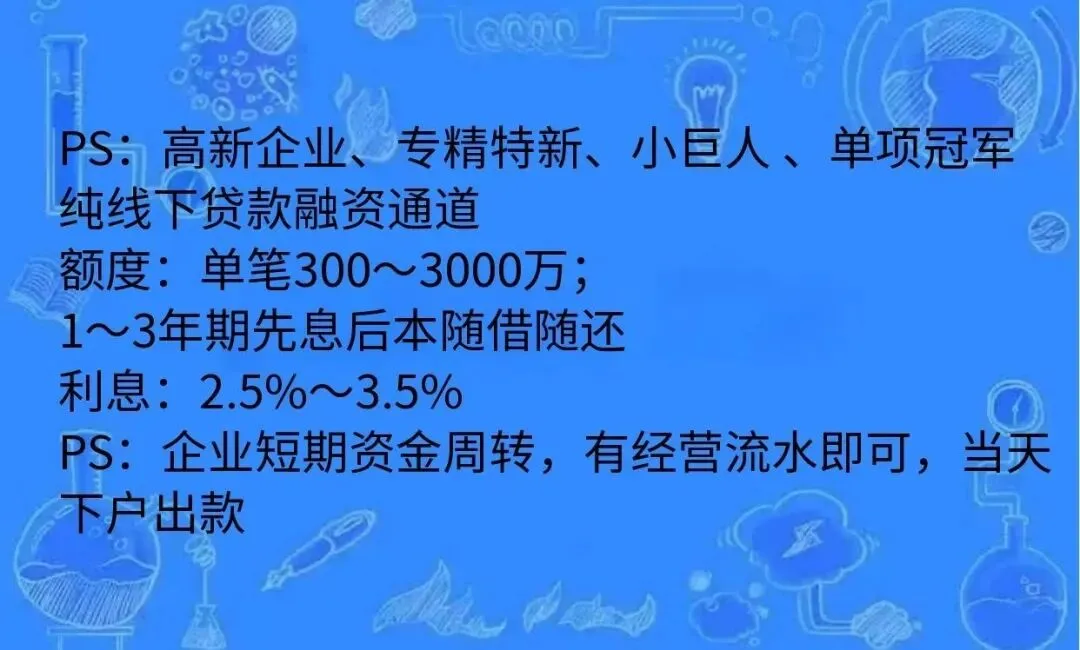

很多中小企业老板都有一个共同困惑:

国家年年强调扶持实体、降低企业融资成本,利好政策不断出台。

但落到自己身上,永远是:贷款难、额度低、审批严、综合成本高。

大多数人以为,贷不到钱是企业经营不行、资质不够。

其实绝大多数融资问题,不是企业不行,而是金融体系的底层结构问题。

今天用通俗、直白的语言,彻底讲透中小微企业“融资难、融资贵”的核心真相。

01 银行天生“嫌小爱大”:风控永远优先于盈利

很多老板误以为:银行就是赚钱机构。

事实上,银行第一目标是防风险,第二才是赚钱。

大企业资产雄厚、财务规范、经营稳定、违约概率极低,属于银行最稳妥的优质客户。

而中小微企业,普遍体量小、抗风险弱、行业波动大。

对银行来说:

单笔小微贷款利润低、审核繁琐、贷后压力大、坏账风险高。

简单一句话:贷小微企业,费力不讨好。

所以银行不是刻意针对实体,

而是风控逻辑决定了:优先大企业,谨慎中小微。

宁可不放款,绝不乱放款。

这也是很多企业经营正常、纳税稳定,依然额度不高、审核严格的根本原因。

02 最冤的融资问题:你的优质,银行看不见

中小微融资最大痛点:信息不对称。

大企业账务透明、财报标准、审计完善,银行一眼就能看清经营状况。

中小微普遍存在:

公私账混用、开票不稳定、利润不入对公、无规范财报。

你很清楚自己企业盈利稳定、回款正常。

但在银行系统眼里:数据混乱、无法核验 = 高风险企业。

金融行业有一句非常现实的规则:

看不见的收益,等于没有收益;说不清的经营,就是风险经营。

因此很多企业被利率上浮、被压缩额度,

不是你不优质,是你的优质无法被金融系统识别。

03 致命周期错配:企业做长生意,银行只给短钱

这是实体老板最痛、最无解的死循环。

实体经营有固定周期:

备货、生产、垫资、交付,回款普遍 3–6个月甚至更久。

企业需要的是:中长期、稳定、可持续的周转资金。

但市面上90%的企业信用贷、经营贷,

全部是 一年期短期贷款,一年必须全额还本。

于是形成致命矛盾:

企业长期经营,被迫使用短期资金周转。

每到年底还本,就需要过桥、倒贷、拆借资金。

原本很低的票面利息,被过桥成本、倒贷成本、时间成本、续贷不确定性层层叠加。

最终结果就是:看着有利润,全被周转成本吃掉。

这就是“融资贵”最真实的来源。

04 融资渠道极度单一:中小微没有选择权

大型企业融资,是多渠道并行:

银行低息贷、债券融资、股权融资、专项政策资金、贴息贷款。

中小企业融资,几乎只有银行一条路。

没有低成本替代渠道,所有企业挤在同一个赛道。

僧多粥少,必然导致:

审核越来越严、额度越来越紧、准入门槛越来越高。

不是市场没钱,是中小微能合法、低成本拿到的钱太少。

为什么政策越扶持,贷款反而越难?

很多老板不解:政策明明在放水,为什么自己越来越难贷?

真相很简单:金融早已告别“大水漫灌”,进入精准滴灌时代。

经济下行、坏账攀升,银行整体风控全面收紧。

钱不再普惠所有小微企业,

只留给经营稳定、数据规范、负债健康、征信干净的优质企业。

未来趋势非常清晰:

合规企业,融资越来越便宜;混乱企业,越来越贷不到钱。

中小老板破解融资困境的4条核心方法

1、养好企业数据,就是养好企业信用

稳定纳税、稳定开票、减少零申报、规范对公流水。

在当下金融体系里:企业数据 = 企业最大资产。

2、不缺钱的时候,才是融资的最佳时机

金融永远锦上添花,从不雪中送炭。

企业现金流最稳、负债最低的时候,才能锁定最低利率、最高额度、最优产品。

缺钱再去贷,大概率高息、拒批、额度不足。

3、精准匹配贷款产品,不盲目乱申请

轻资产企业:优先税贷、企业信用贷

实体工厂、门店:优先经营贷、抵押贷

科技型企业:优先科创贷、政策贴息贷

找对产品,直接降低一半融资难度。

4、优先布局可续贷、无本续贷产品

尽量避开每年必须倒贷的短期高压力产品。

选择随借随还、循环授信、无本续贷的正规银行产品,

从根源减少周转压力、降低综合融资成本。

写在最后:中小企业“融资难、融资贵”,

从来不是单一原因,而是银行风控逻辑、信息不对称、周期错配、渠道单一的综合结果。

未来做生意,拼的不只是客源和利润,

更拼合规、数据、认知和融资能力。

会经营,决定你能赚多少钱;

会融资,决定你能活多少年。