关键词:热门话题 | 企业动态 | 人工智能融资

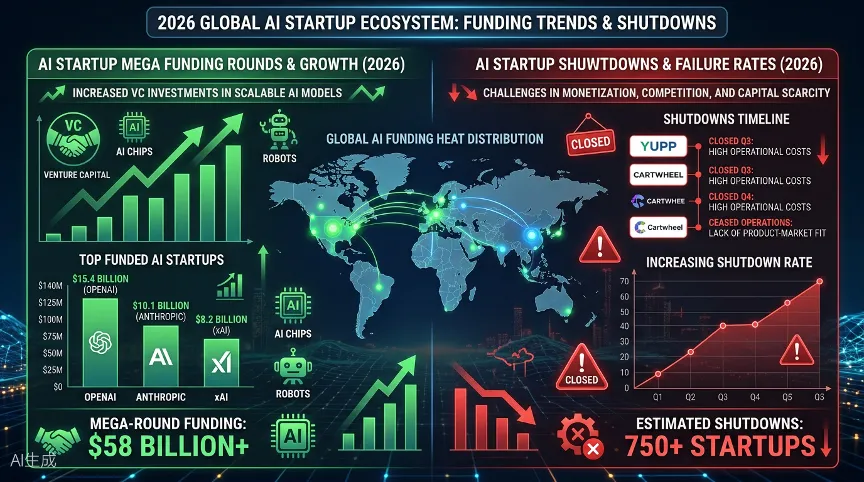

2026年上半年,全球AI初创公司融资市场呈现极端分化态势:一方面,头部企业斩获创纪录的融资额,IPO超级周期启动;另一方面,大量中小型AI初创公司面临融资困难、商业模式失效甚至关停的困境。本报告基于公开数据,对2026年Q2 AI初创公司的融资成功案例、关停案例以及VC投资数据进行盘点。一、Q2融资成功公司名单与金额2026年Q1全球风险投资创下3000亿美元的历史纪录(KPMG数据为3309亿美元,Crunchbase数据为2970-3000亿美元),AI领域占据80%以上份额。Q2延续这一趋势,但重心从一级市场融资转向IPO退出。2026年Q1-Q2主要AI融资案例:| 公司 | 轮次 | 金额 | 估值 | 时间 ||------|------|------|------|------|| OpenAI | — | 1220亿美元 | 8520亿美元 | 2026年Q1 || Anthropic | Series H | 650亿美元 | 9650亿美元 | 2026年5月 || xAI | — | 200亿美元 | — | 2026年Q1 || Waymo | — | 160亿美元 | — | 2026年Q1 || 千寻智能 | 连续两轮 | 近20亿元人民币 | 超100亿元 | 2026年2月 || 星海图 | B+轮 | 20亿元人民币 | 超200亿元 | 2026年4月 || SpaceX(含xAI合并) | IPO | 目标17500亿美元 | — | 2026年6月上市 |Anthropic的Series H融资是Q2最重大的一轮融资事件。该轮融资650亿美元,投后估值达9650亿美元,首次超越OpenAI的8520亿美元估值,成为全球估值最高的独立AI初创公司。Anthropic年化收入从2月Series G时的140亿美元增长至5月底的470亿美元,增幅超过3倍。Claude Code年化收入估计超过50亿美元。Anthropic预计Q2实现约5.59亿美元营业利润,将成为首家实现盈亏平衡的大型AI前沿实验室。IPO超级周期(2026年Q2)Cerebras于2026年5月14日IPO,募资55.5亿美元,首日收盘价较发行价上涨68%,市值达950亿美元。SpaceX于2026年6月8日开始路演,6月12日上市交易,目标估值1.75万亿美元,计划募资750亿美元。OpenAI已提交保密S-1文件,由高盛和摩根士丹利承销,目标2026年9月上市,估值约1万亿美元。2026年Q1-Q2中国AI领域重点融资案例:- 千寻智能(具身智能):2026年2月宣布连续完成两轮总额近20亿元融资,估值突破百亿元,投资方包括云锋基金、红杉中国、混沌投资等- 星海图(具身智能):2026年4月获20亿元B+轮融资,估值超200亿元- 智元机器人(具身智能):2026年4月获融资,进入真实工厂和家庭场景- 自变量机器人(具身智能):2026年4月获融资- 维他动力(消费机器人):近5亿元Pre-A轮融资,投资方包括今日资本、高瓴创投、BV百度风投- 沃飞长空(低空经济):近10亿元新融资二、关停公司名单与原因Yupp(AI模型评测)成立时间:2024年6月关停时间:2026年4月15日融资额:3300万美元种子轮(a16z领投,超45位天使投资人参与,包括Google首席科学家、Twitter联合创始人等)团队规模:全员裁撤关停原因:AI技术快速演进导致商业模式失效。Yupp的核心业务是通过免费模型服务吸引用户评测,再将测评数据卖给模型厂商。随着大模型能力快速迭代,模型厂商对第三方评测数据的需求急剧下降。公司存活22个月,产品上线不到一年即关闭。Cartwheel Robotics(人形机器人)成立时间:2022年关停时间:2026年2月融资额:未公开关停原因:融资不足。创始人Scott LaValley曾在波士顿动力和谷歌任职,在领英上宣布公司因融资不足倒闭。硅谷资本当时集中在少数头部机器人企业,Figure AI的C轮融资累计突破10亿美元,投后估值390亿美元,中小型机器人公司难以获得足够资金支持。其他关停案例特征:2026年AI初创公司关停呈现以下特征:1. 基础设施层公司风险高:专注于AI模型评测、数据标注等基础设施服务的公司,因大模型厂商内部化相关能力而失去市场空间。2. 技术迭代过快导致商业模式失效:Yupp的案例表明,AI技术演进速度可能使某些细分赛道的市场需求在数月内消失。3. 具身智能领域两极分化:头部企业(如Figure AI、智元机器人)获得巨额融资,而中小机器人公司因资金断流关停。4. "僵尸公司"风险:华兴资本投行事业部合伙人徐锟指出,部分机器人公司如无法持续融资且业务进展缓慢,可能不会马上倒闭,但可能变成"僵尸公司"。三、VC投资数据全球数据(2026年Q1)- 全球VC融资总额:约3000亿美元(创历史纪录)- AI占比:80%以上(PitchBook数据:2550亿美元)- 四笔 mega-round(OpenAI 1220亿、Anthropic 300亿、xAI 200亿、Waymo 160亿)合计1880亿美元,占全球Q1 VC总金额的63%- 美国市场:2500亿美元,占全球总额83%(2025年同期为71%)- 中国市场:161亿美元,位居全球第二- 英国市场:74亿美元,位居第三早期投资趋势- 种子轮融资总额同比增长31%至120亿美元- 但交易数量同比下降30%(降至3800笔)- 单笔早期融资规模大幅提升,投资者倾向于向具备高技术壁垒的项目集中注资区域分化AI技术壁垒加剧了全球创投市场的地缘极化。美国在AI基建和算力投资的确定性溢价下,全球热钱以前所未有的规模向美国市场单向聚集。中国以161亿美元投资额位居第二,主要集中于具身智能、机器人和半导体领域。四、2026年Q2融资趋势总结马太效应加剧:2026年Q1-Q2的数据显示,全球AI融资呈现极致寡头化。前五大融资交易中有四笔发生在Q1,均由AI前沿公司和自动驾驶头部企业包揽。中国市场同样如此——2026年4月仅8家具身智能企业就获得超200亿元融资。从基础设施向应用层转移:CB Insights追踪数据显示,LLM开发商在2025年Q2的AI交易数量仅排第9位(5笔交易),投资者越来越期望应用层能比基础设施创造更大价值。增长最快的早期AI公司集中在AI Agent应用领域,特别是语音AI开发。IPO成为退出主旋律:与一级市场天量融资形成对比的是,公开市场成为Q2的退出亮点。Cerebras、SpaceX、OpenAI、Anthropic等头部企业陆续启动IPO进程,合计募资规模可能超过3万亿美元。中国赛道热点:中国AI投资热点集中在具身智能/机器人(2026年4月8家头部企业获超200亿元融资)、半导体(国产替代主题)、AI大模型应用(豆包、千问等C端产品商业化探索)三大赛道。五、数据汇总| 指标 | 数据 | 时间 ||------|------|------|| 全球Q1 VC总额 | 3000亿美元 | 2026年Q1 || AI占全球VC比例 | 80%+ | 2026年Q1 || AI mega-round金额 | 1880亿美元 | 2026年Q1 || 美国占全球VC比例 | 83% | 2026年Q1 || 中国AI融资额 | 161亿美元 | 2026年Q1 || Anthropic估值 | 9650亿美元 | 2026年5月 || OpenAI估值 | 8520亿美元 | 2026年3月 || 中国具身智能4月融资 | 200亿+元人民币 | 2026年4月 || Yupp融资/存活 | 3300万美元/22个月 | 2024.6-2026.4 |

本文内容基于互联网公开信息及AI生成整理,仅供行业资讯参考,不代表本平台立场。如文中内容涉及侵权或存在事实争议,请邮件联系 aitrendshub@qq.com,我们将及时核实并处理。