导语

下篇我们会扒这件事背后真正的受益方

5大贴息政策齐发!中小微企业融资成本能降多少?

100万3万

100万贷款,一年利息能省小3万?这事儿没夸张。

我刚从银行系统出来没多久,亲眼看着这波政策从文件落到柜台。前阵子有个做汽配的老王,打电话问我:“老哥,听说现在借钱不要利息了?网上都在转。”

我赶紧拦他:“别信标题党。但说实话,今年这5个贴息政策,真能让你少还3到5万的利息。关键是——你得知道怎么接住。”

今天就把账算透,规矩说清。别让政策便宜了那些天天跑银行的人。

---

这件事到底是什么

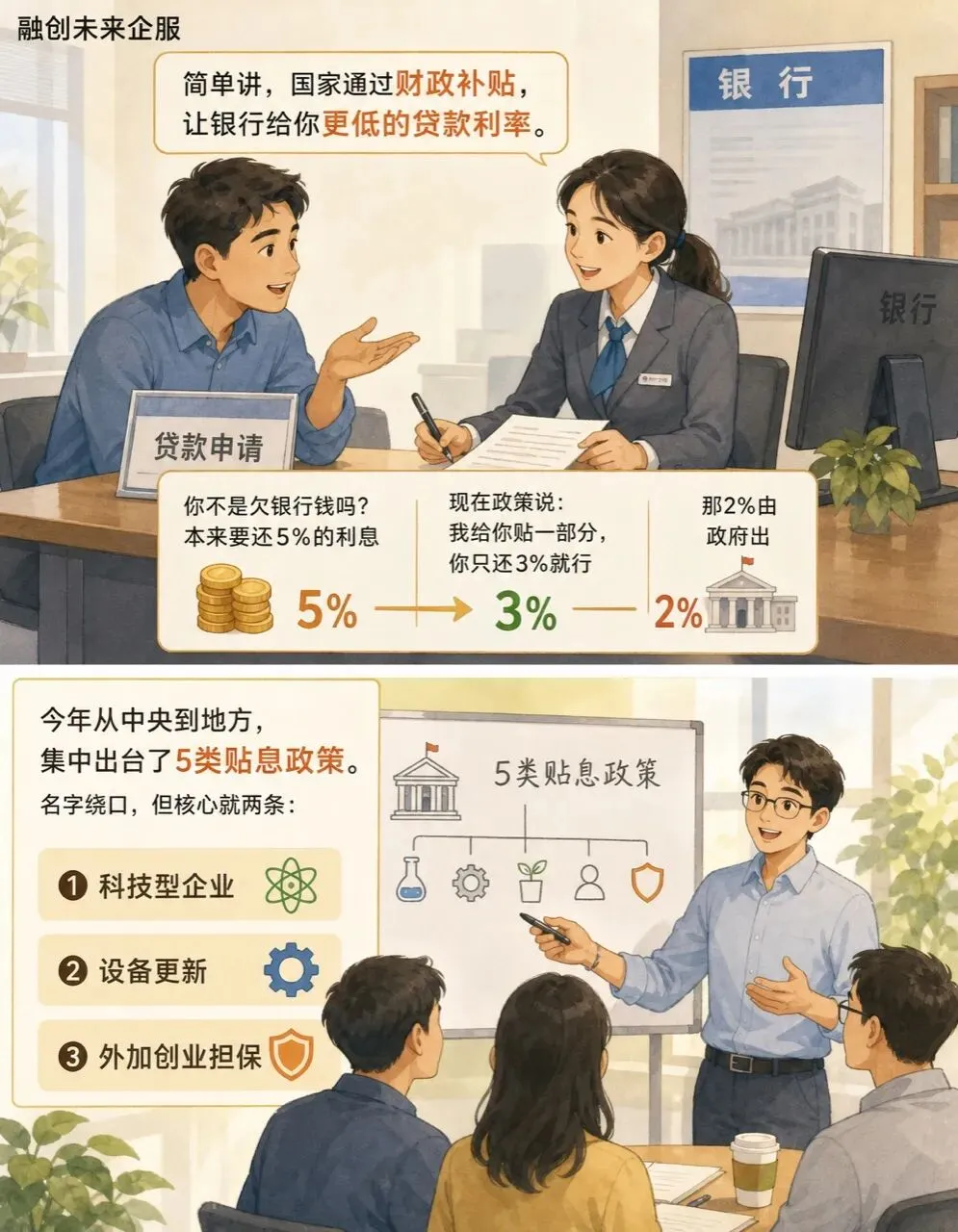

简单讲,国家通过财政补贴,让银行给你更低的贷款利率。你不是欠银行钱吗?本来要还5%的利息,现在政策说:我给你贴一部分,你只还3%就行。那2%由政府出。

今年从中央到地方,集中出台了5类贴息政策。名字绕口,但核心就两条:一是科技型企业,二是设备更新。外加创业担保贷、专精特新专项和乡村振兴贴息。

重点来了: 这5个政策不是互相替代的,很多老板可以叠加享受。比如你是个搞农产品加工的,既符合乡村振兴,又买了新设备,就能拿两份贴息。

别觉得是天上掉馅饼。政策出台的背景是:银行现在不缺钱,缺的是“敢贷愿贷”的机制。贴息就是让银行觉得风险低了、利润够了,才愿意把钱放给中小企业。

说白了,银行的人不是不借给你,是不知道怎么借。贴息政策给了他们一条路。

---

谁最该关心

别以为这是大企业的事。我挑3类最直接的老板:

1. 手里有专利的创业者

不管你公司成立多久,只要有知识产权、有研发投入,大概率能走「科技创新再贷款」的贴息通道。很多地方直接给到LPR减点,年化能压到3%以下。

2. 制造业老板

今年“设备更新贴息”力度空前。只要你在买机器、改造生产线,贷款金额在500万以内的,贴息比例能到2个百分点。我见过一个做五金的小厂,贷了200万换数控机床,一年省了4万利息。

3. 开餐馆、做社区的个体户

“「创业担保贷」升级了,很多城市取消反担保要求。以前你找担保公司要交钱,现在只要你正常经营满6个月,直接贴息50%以上。月息能降到2厘多。”

编辑摘录

千万别觉得“政策都是给大厂准备的”。这5个政策里,有3个明确要求额度上限在1000万以下,就是冲着中小企业来的。

---

能省多少钱/影响多大

直接上一张老板们最关心的表——算账。

假设你贷款100万,期限1年,当前市场利率大约4.5%(一年期LPR加30个点)。不考虑贴息,你一年要还4.5万利息。

现在分情况看:

●**科技型小微企业**:很多地方贴息1.5个百分点,你实际利率3.0%,一年少还1.5万。

●**设备更新贷款**:中央财政贴息1.5%,地方再配套0.5%-1%,合计2%左右。100万一年省2万。

●**创业担保贷**:个人最高50万,小微企业最高300万,贴息约50%利息。按100万算,原本4.5万利息,你只还2.25万,省2.25万。

●**专精特新专项**:部分银行直接给“贴息后”利率,低至2.8%,100万一年省1.7万。

●**乡村振兴贴息**:针对涉农项目,贴息比例不一,但平均能省1.8到2.5万。

如果再叠加呢? 比如你是个科技型农业企业,买了新设备,可以同时申请科技贴息和设备更新贴息。有的地方允许两项合计不超过3个百分点。100万贷款,一年最多省3万。

注意:这还只是利息省下的钱。很多银行为了配合政策,手续费、评估费全免,还能缩短审批时间。综合成本还能再降1-2个百分点。

结论很直接: 对于一个全年毛利30万的小企业,省下2-3万利息,相当于净利润涨了10%以上。这不是小钱,是真金白银的喘息空间。

---

现在怎么做

别等政策自动到你账上。贴息不是普惠,是主动申请。按这3步走,最快10天放款。

第一步:备齐三件套

●营业执照、近半年纳税记录(别怕没缴税,零申报也行,关键是连续性)

●设备采购合同或研发费用清单(证明钱的用途)

●征信报告(自己先查一遍,别有小额逾期)

第二步:找对人

别直接冲进银行大厅。先打当地政务服务热线(12345) 转金融办,问清楚“本地区哪个银行承接贴息业务最多”。通常国有大行和本地农商行是主力。

也可以搜微信小程序「普惠金融信用平台」,很多省市的贴息申请入口已上线。

第三步:选时机

大部分贴息政策有名额限制,上半年下半年的批次不同。现在(4月份)正是第一批次申报窗口。早申请,额度足;拖到9月可能只剩残羹。

另外,贷款用途要明确。不要写“流动资金”,要写“购置设备”或“研发费”。写模糊了,银行不给你贴息认定。

时间线建议:

●本周内:打电话问清政策细则

●下周:备齐资料,找银行客户经理初审

●一个月内:完成放款和贴息申报

---

避坑提醒

3个常见误区,踩一个可能白忙活。

误区1:认为贴息是直接发钱。

不是。贴息是降低贷款利率,你借了钱还,利息少还,不是零门槛拿补贴。有老板以为“先贷100万,政府给10万补贴”,那是做梦。

误区2:只盯政策名字,不看细则。

“设备更新贴息”要求设备必须用于生产,不能是办公电脑。有老板批了个30万买电脑的单子,结果不达标。问清楚你的设备是否符合目录。

误区3:以为申请一次管一年。

很多贴息是按季度或按年审核的。你第一批贷了100万,贴息只覆盖前6个月。续贷时需要重新申请。要盯住客户经理,别错过续期。

另外,警惕中介收“服务费”帮你抢名额。正规流程自己就能办,银行不收费。遇到要你先交几万“黄牛费”的,直接拉黑。

---

结尾

5大贴息政策,就像5把梯子靠在银行墙根上。你往上爬,就能摸到更便宜的钱。

别嫌麻烦,别等看别人拿。从今天起,花2小时打几个电话、跑一趟银行,可能换来几万块的净利润。 老板不易,每一分钱都是实打实的。

如果你不确定自己符合哪一类,留言告诉我你的行业和贷款需求,我帮你瞄一眼。

(完)

---

---

下篇我们会扒这件事背后真正的受益方

评论区留言, 前 10 名有福利

觉得有用?

关注我们