营业收入:成熟制程大厂营收断层领先,中小特色产线体量差距显著

行业营收规模完全由晶圆厂房总产能、月度晶圆出货量决定,重资产规模化代工厂形成绝对营收优势。

中芯国际以673.23亿元营收大幅领跑全行业,作为国内产能规模最大的综合晶圆代工厂,覆盖14nm至28nm先进成熟制程、功率、存储等特色工艺,多座量产厂房持续高稼动,海量代工订单支撑断层式营收规模,是行业唯一营收突破600亿的企业。华虹半导体172.91亿元、华润微110.54亿元、合肥晶合108.85亿元构成营收第二梯队,三者均拥有12英寸、8英寸标准化量产产线,分别聚焦功率器件、驱动面板、模拟芯片代工赛道;芯联集成营收81.80亿元,以特色工艺8英寸产线为主,产能体量明显小于前四家头部大厂。榜单尾部企业营收均不足15亿元,高特电子、赛微电子、灿芯半导体并非标准化大型晶圆制造厂,分别聚焦设备配套、MEMS微加工、特色IP小批量流片,产线规模小、订单批量有限,营收存在天然上限。

标准化8/12英寸量产晶圆厂具备做大营收的基础;MEMS、IP流片、配套设备类企业受产线体量约束,营收难以突破百亿。

根据申万A股上市公司分类,2025年中国集成电路制造行业上市公司营业收入排名如下:

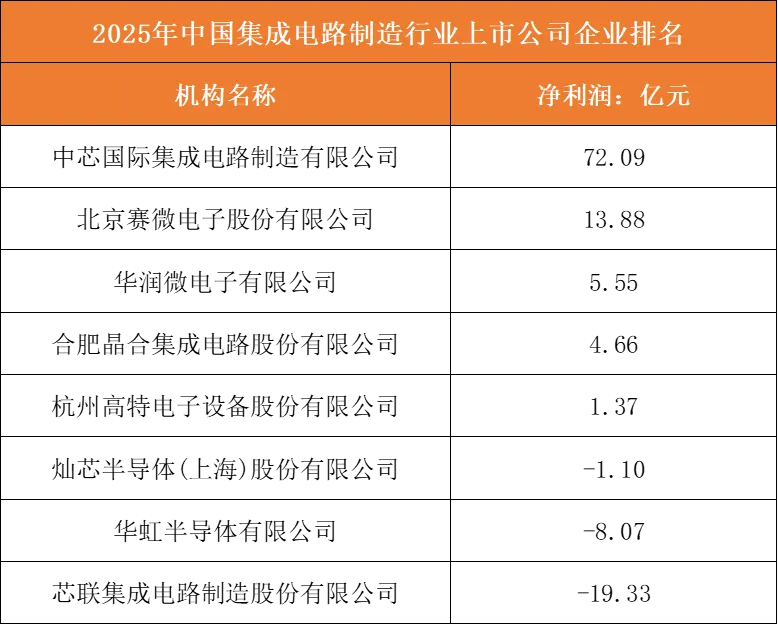

净利润:先进成熟均衡布局企业盈利坚挺,新建扩产产线普遍大额亏损

晶圆制造行业盈利逻辑与营收梯队出现明显分化,产线稼动率、工艺产品结构、折旧压力是利润核心分水岭。

中芯国际以72.09亿元净利润稳居盈利榜首,成熟制程产能持续满稼动,车规功率、存储特色工艺溢价充足,新旧产线折旧分摊均衡,营收规模顺利转化为高额利润。北京赛微、华润微、合肥晶合实现稳定正向盈利,赛微聚焦高附加值MEMS代工,单颗芯片加工毛利率高;华润微、晶合依托刚需模拟、面板驱动芯片,下游需求稳定,稼动率维持高位。

与之形成鲜明对比的是华虹半导体、芯联集成,二者营收位列行业前五,但全年分别亏损8.07亿元、19.33亿元。核心诱因是两家企业近年大规模新建12英寸产线,固定资产折旧费用大幅抬升,叠加行业周期下行阶段通用逻辑芯片代工需求疲软,厂房稼动率下滑,营收无法覆盖固定折旧成本;灿芯半导体同样小幅亏损,小批量IP流片业务固定运营成本高,规模效应缺失。

仅依靠成熟刚需特色工艺、无大额新增产线折旧压力的晶圆厂盈利韧性最强;盲目扩产新建产线、主打通用逻辑芯片代工的制造企业,极易出现营收增长但利润大幅亏损。

根据申万A股上市公司分类,2025年中国集成电路制造行业上市公司净利润排名如下:

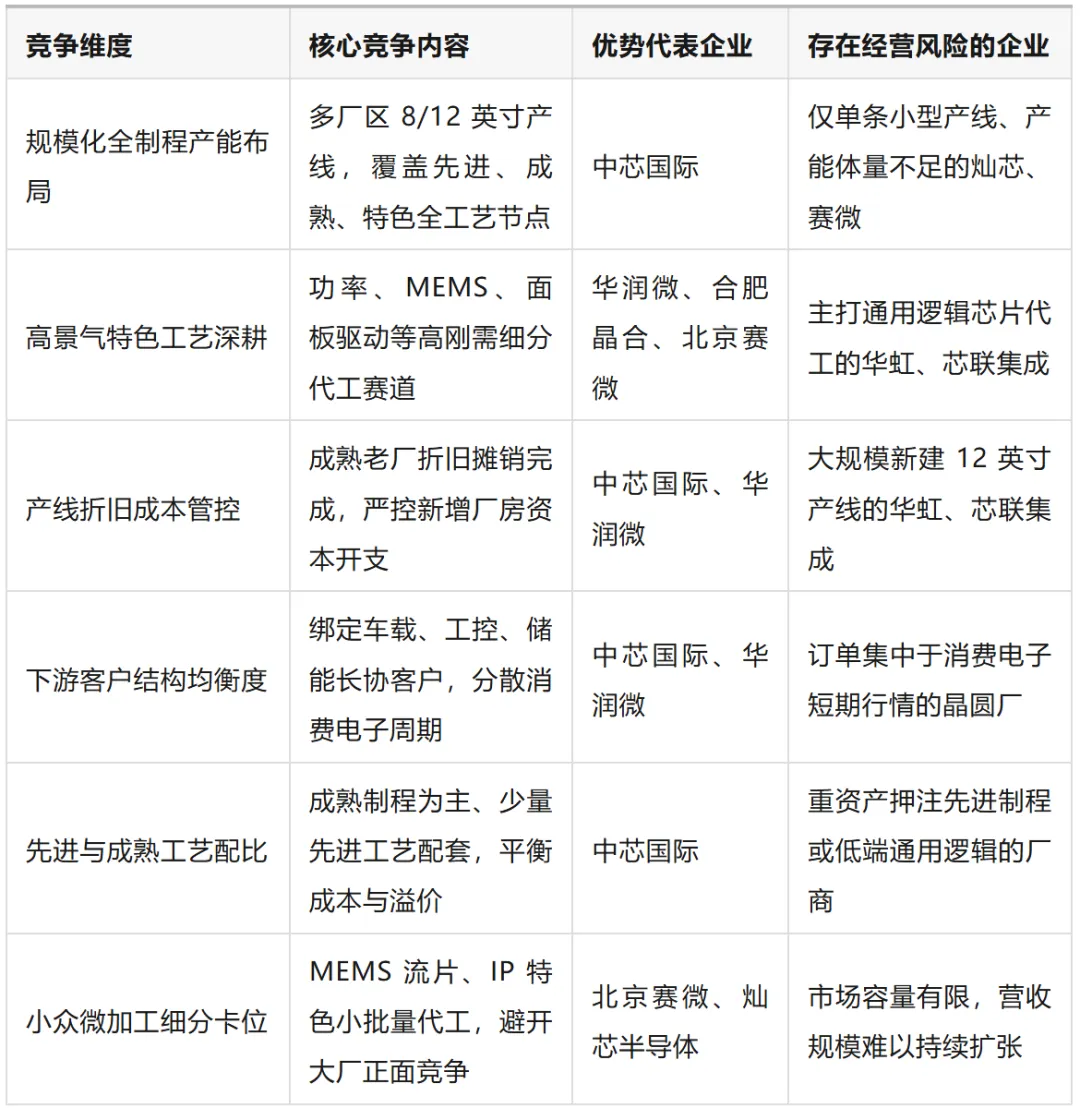

竞争维度:六大核心竞争维度划分企业生存梯队,工艺与产能是长期核心壁垒

国内集成电路制造行业竞争围绕产能体量、工艺路线、下游客户、折旧成本、特色赛道、产线稼动六大维度展开,不同企业布局路线直接决定周期抗风险能力。

第一是规模化全制程产能竞争,以中芯国际为代表,多厂区、多节点工艺全覆盖,承接全品类芯片代工订单,平滑单一下游需求波动;

第二是特色刚需工艺差异化竞争,华润微(功率半导体)、合肥晶合(面板驱动)、赛微(MEMS)避开通用逻辑内卷,深耕新能源、显示等高景气细分赛道,产品溢价稳定;

第三是新建产线折旧成本竞争,华虹、芯联持续扩产12英寸厂房,大额折旧持续侵蚀利润,而成熟老厂折旧摊销完毕,成本优势显著;

第四是下游客户结构竞争,绑定车载、工业、储能长期长协订单的工厂稼动率稳定,依赖消费电子短期订单的厂商需求波动剧烈;

第五是先进/成熟制程配比竞争,均衡布局成熟刚需工艺与少量先进工艺的企业盈利稳健,单纯押注先进制程或低端通用逻辑的企业风险更高;

第六是细分小众微加工赛道竞争,灿芯、高特聚焦IP流片、MEMS配套,市场空间有限,但行业竞争缓和,亏损幅度相对可控。

长期来看,新能源汽车、储能、工业控制持续拉动功率、模拟特色晶圆需求,拥有成熟高稼动特色产线、客户结构均衡的头部制造企业将持续巩固盈利;持续大额扩产通用逻辑产线、下游客户集中于波动型消费电子的厂商,亏损压力将长期存在,行业产能与利润持续向均衡布局的综合晶圆龙头集中。

图表:集成电路制造行业竞争维度分析