高容量硅碳负极材料是面向高能量密度锂离子电池体系的新一代负极材料,主要通过将硅材料的高理论容量与碳材料的导电性、结构稳定性和体积膨胀缓冲能力结合,提升电池容量上限、倍率性能和续航表现。与传统石墨负极相比,硅碳负极具备更高的储锂潜力,是动力电池和消费电池提升能量密度的重要材料方向。该产品的核心价值在于缓解电池行业在续航、快充、轻量化和小型化之间的矛盾。随着新能源汽车向长续航和快充平台升级,智能手机、笔记本电脑、无人机、可穿戴设备和高端消费电子产品对更高容量电池的需求持续提升,高容量硅碳负极材料正从技术验证和小批量导入阶段加速走向规模化应用,并成为锂电材料企业提升产品附加值和客户黏性的关键突破口。

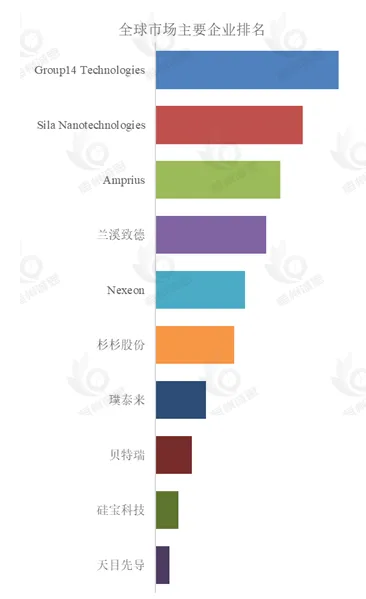

根据YHResearch头部企业研究中心调研,全球范围内高容量硅碳负极材料生产商主要包括Group14 Technologies,Sila Nanotechnologies,Amprius等。2025年,全球前三大厂商占有大约30.3%的市场份额。

产业链分析:

上游主要包括金属硅、硅烷、石墨及多孔碳等关键原材料,上游代表供应商有Elkem、Hemlock及东方希望集团等。金属硅和硅烷是硅基活性材料的重要来源,其纯度、杂质控制和颗粒形貌直接影响硅碳负极的容量发挥、首次效率和循环稳定性。石墨材料承担基础储锂、导电和结构支撑功能,多孔碳则通过孔结构和高比表面积提高硅颗粒分散性,并缓解硅在嵌锂过程中的体积膨胀。随着硅碳负极向高容量、低膨胀和高稳定性方向升级,上游供应链的竞争重点正在从原料规模供应转向高纯度硅源、低杂质控制、碳材料孔结构设计和批次稳定性。具备稳定硅源供应、成本控制能力和材料定制化能力的上游企业,将更容易进入高端动力电池和消费电池负极材料体系。

中游环节聚焦材料混合、涂布及粒径控制,以保证材料均一性及电化学性能。该阶段的关键不只是将硅材料与碳材料进行简单复合,而是要通过精确配方设计、纳米级分散控制、界面包覆、颗粒结构调节和涂布一致性管理,使硅材料的高容量优势能够在电池体系中稳定释放。硅颗粒在充放电过程中会产生明显体积变化,如果材料分散不均、界面包覆不足或粒径控制不稳定,容易导致电极粉化、SEI膜反复生成、首次效率下降和循环寿命衰减。因此,中游制造需要在混合均匀性、颗粒形貌、包覆完整性、压实密度和电极加工适配性之间形成系统优化。未来,中游竞争力将主要体现在低膨胀结构设计、高硅含量材料稳定化、连续化生产能力、批量一致性控制,以及面向动力电池和消费电池不同性能需求的定制开发能力。

下游主要应用于动力电池和消费电池,下游客户代表包括宁德时代、比亚迪及LG Energy Solution等。动力电池是高容量硅碳负极材料的重要增长市场,长续航车型、快充电池、高压平台和高端电动车对更高能量密度、更优倍率性能和更强循环稳定性提出持续需求。对于宁德时代、比亚迪及LG Energy Solution等电池企业而言,硅碳负极的导入有助于提升电芯容量、改善快充性能,并为高端动力电池产品形成差异化竞争力。消费电池则更加关注单位体积容量提升和轻薄化设计,智能手机、平板电脑、笔记本电脑、无人机、智能穿戴设备和高端便携式终端都需要在有限空间内获得更长续航时间。下游客户的采购逻辑不仅关注材料容量指标,还会重点评估循环寿命、膨胀控制、安全边界、批量一致性、成本水平和与现有电池工艺体系的兼容性。

行业增长的核心驱动力来自动力电池能量密度升级、快充技术发展、消费电子轻薄化和高端电池材料国产化推进。传统石墨负极已经接近理论容量上限,单纯依靠石墨体系继续提升能量密度的空间有限,而硅碳负极凭借更高的储锂能力,成为下一阶段负极材料升级的重要方向。新能源汽车市场竞争正在从单纯价格竞争转向续航、补能速度、安全性和整车能效竞争,高容量硅碳负极能够帮助电池企业在高端车型和快充产品中建立性能优势。消费电子市场虽然整体增速趋于成熟,但高端终端对电池续航、机身厚度和快充体验的要求仍在提升,这为硅碳负极提供了稳定的高附加值应用空间。对于材料企业而言,谁能率先实现高容量、低膨胀、长循环和低成本量产之间的平衡,谁就更有机会在动力电池和消费电池双重市场中获得持续盈利能力。

主要阻碍因素在于硅材料体积膨胀、首次库仑效率偏低、工艺控制难度高、成本压力和客户认证周期较长。硅在嵌锂过程中会发生显著体积变化,容易造成颗粒破裂、导电网络失效和电极结构破坏,这是限制硅碳负极大规模应用的核心技术难题。为了提升循环寿命,企业需要在纳米化、碳包覆、多孔结构设计、粘结剂体系和电解液添加剂协同方面持续优化,但这也会提高制造复杂度和成本。动力电池客户对材料安全性、长周期循环和批量一致性要求极高,消费电池客户则对能量密度、体积膨胀和终端适配速度更加敏感,二者都需要较长的测试验证和供应链导入周期。此外,高容量硅碳负极与现有电池体系并非完全无缝兼容,电极配方、涂布工艺、化成制度和电池管理策略都可能需要同步调整,这会影响商业化导入速度。

未来,高容量硅碳负极材料将向高硅含量、低膨胀、高首次效率、长循环寿命和低成本量产方向发展。产品端将更加重视硅颗粒纳米化、多孔碳骨架设计、复合包覆技术和界面稳定性,以降低体积膨胀带来的结构衰减。工艺端将加快连续化混合、精准涂布、粒径在线控制和数字化质量检测,提高批量一致性并降低制造成本。应用端将率先在高端新能源汽车、快充动力电池、高端智能手机、轻薄笔记本电脑、无人机和智能穿戴设备中扩大渗透。长期来看,高容量硅碳负极材料将成为锂离子电池从“成本驱动”转向“性能驱动”的关键材料之一。具备上游硅源控制、中游复合工艺稳定性和下游客户验证能力的企业,将更有机会在下一轮电池材料竞争中获得高附加值订单和持续盈利能力。

本文调研和分析全球高容量硅碳负极材料发展现状及未来趋势,核心内容如下:

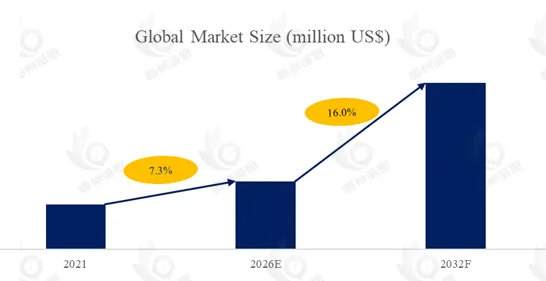

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2021-2025年,预测数据2026至2032年

(2)全球市场竞争格局,全球市场头部企业高容量硅碳负极材料销量、收入、价格、市场占有率及行业排名,数据2021-2026年

(3)中国市场竞争格局,中国市场头部企业高容量硅碳负极材料销量、收入、价格、市场占有率及行业排名,数据2021-2026年,包括国际企业及中国本土企业

(4)全球重点国家及地区高容量硅碳负极材料需求结构

(5)全球高容量硅碳负极材料核心生产地区及其产量、产能

(6)高容量硅碳负极材料行业产业链上游、中游及下游分析。

头部企业包括:

Group14 Technologies (美国)

Sila Nanotechnologies (美国)

Amprius (美国)

兰溪致德 (中国)

Nexeon (英国)

杉杉股份 (中国)

璞泰来 (中国)

贝特瑞 (中国)

硅宝科技 (中国)

天目先导 (中国)

Shin-Etsu Chemical (日本)

按照不同产品类型,包括如下几个类别:

纳米硅

微米硅

按照不同制备工艺,包括如下几个类别:

机械球磨法

化学气相沉积法(CVD)

其他

按照不同比容量,包括如下几个类别:

比容量 ≤1000mAh/g

比容量 >1000mAh/g

按照不同应用,主要包括如下几个方面:

动力电池

消费电池

其他

本文重点关注如下国家或地区:

北美市场(美国、加拿大和墨西哥)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

南美市场(巴西等)

中东及非洲

本文正文共11章,各章节主要内容如下:

第1章:高容量硅碳负极材料定义及分类、全球及中国市场规模(按销量和按收入计)、行业发展机遇、挑战、趋势及政策

第2章:全球高容量硅碳负极材料头部厂商,销量和收入市场占有率及排名,全球高容量硅碳负极材料产地分布等

第3章:中国高容量硅碳负极材料头部厂商,销量和收入市场占有率及排名

第4章:全球高容量硅碳负极材料产能、产量及主要生产地区规模

第5章:产业链、上游、中游和下游分析

第6章:全球不同产品类型高容量硅碳负极材料销量、收入、价格及份额等

第7章:全球不同应用高容量硅碳负极材料销量、收入、价格及份额等

第8章:全球主要地区/国家高容量硅碳负极材料销量及销售额

第9章:全球主要地区/国家高容量硅碳负极材料需求结构

第10章:全球高容量硅碳负极材料头部厂商基本情况介绍,包括公司简介、高容量硅碳负极材料产品型号、销量、收入、价格及最新动态等

第11章:报告结论

以上内容来自恒州诚思 YHResearch出版的《2026年全球及中国高容量硅碳负极材料行业头部企业市场占有率及排名调研报告》,同时提供英文,日文,韩文等不同语种版本报告。

广州恒州诚思信息咨询有限公司 (简称:恒州诚思)是QYResearch的全资子公司。成立于2014年,坐落于经济繁华的广州。致力于为各行业提供专业的市场调研报告,同时也可根据客户的实际业务需求,提供定制化服务。

恒州诚思(YHResearch)通过海量的数据分析,丰富的专家资源、完备的数据库和多方验证的研究方法,帮助企业解决行业痛点,为企业制定发展战略提供依据。至今,业务已遍及世界160多个国家,服务企业已超过69000+家。

微信:13660489419

邮箱:market@yhresearch.com

官网:www.yhresearch.cn

?点击阅读原文

查看完整版报告