企业研究

1. 泡泡玛特的留白与艺术家平台

群友B:人物的性格留白,日本的初音未来做的挺好的,如果泡泡玛特能找到属于自己的模式,做出能成为一代人的文化符号的IP,那我觉得才有机会成为伟大公司

群友A:留白不一定是坏事,故事是有国界的。《西游记》里的孙悟空,你得给老外解释半天他是猴子还是神仙。但LABUBU那个两排尖牙、毛茸茸的坏笑,曼谷人觉得可爱,巴黎人觉得Cool,纽约人觉得Punk。视觉符号是全球通用的语言。没有故事,反而让它在全球扩张时摩擦力降到了零。

群友C:没有叙事是优点

群友A:留白,恰恰全球流行的关键,因为纯视觉层面的情感的艺术符号表达可能在全球范围内都是通的,这跟音乐无国界很像。

群友A:我觉得关于ip的热度问题可能不是那么重要,主要是泡泡玛特已经有了一套艺术家系统,并已经在全球形成了品牌效应,他拥有着全球的艺术家,就是最快的像抖音一样的作品流行与筛选的反馈系统,全球的艺术家,如果想要找合作的话,大概率会优先找泡泡,要看到即使是大热拉布布,其实去年也只供应了泡泡玛特30%的利润,70%都是其他ip供应的。

群友A:泡泡大概率有持续生产和制造ip的能力,就像抖音有持续生产或创造网红的能力一样,泡泡已经是一个全球设计艺术家的顶尖平台,类似要做网红抖音就是最大的平台一样的逻辑。

群友A:所以我觉得拉布布不热了,可能不那么重要,就像抖音平台一样,这个网红不红了,好像没那么重要,重要的是你有没有筛选和制造网红的能力。

群友A:况且作为一个全球的顶级ip,它是可以持续投入和经营的,生命力远比大家想象的顽强和长,想想Hello Kitty和唐老鸭,米老鼠等等,没故事的纯视觉的东西,生命力的顽强度比有故事的可能还顽强,还持续。

群友D:它是全球找艺术家合作,产品也是分发到全球,是全球性的公司,未来中国营收应该只会占它的一小部分。

群友A:只要这个行业没问题,加上王宁这么优秀的团队,大概更容易做对的事,把事做对,所以很难泡泡有自己犯大错,让对手超越的机会。是的,泡泡已经形成了很强的护城河。这是我自己目前研究的一点心得,不一定对,还在探究中......

群友E:我认为: 1、 艺术家是有限的。2、机器人取代不了艺术。3、情感需求是硅基时代刚需。

群友D:现在国外渗透率还很小,还是很看好的。渗透率低可以抵消很多不确定性

群友F:IP是有周期性的,而且很明显

群友A:有生命周期也不怕的,网红有生命周期的,抖音应该不怕网红死的,最重要的其实是用户需求。不怕网红死,原因就在这里。

群友A:而且关键不那么容易死,我觉得拉布布的生命周期会比很多人预想的长,现在还有molly,星星人,小野等,也比较火的,只是不是像拉布布那样全球爆火而已。

群友A:很多人不知道molly都20岁了,拉布布也10多岁了,它们都不是突然才出现的。这是他们最近有比较火的星星人

我:抖音的类比,艺术家的平台可以琢磨琢磨。真实的风险在于——有一天消费者不看“抖音”了

2. 白酒恢复两位数增长的预测

群友A:引用自己的文章《茅台等白酒企业什么时候恢复两位数增速》

群友A:引用自己的文章内容:“目前代售的出现,已经不大可能出现再有经销商抛货,去压低价格。黄牛的价差,可能很快有i茅台非标的涨价填满。

非标代售制的全部落地不足1个月,再过1个季度,最多两个季度,可能会迎来涨价,而在今年第一个季度,是留给经销商抛货回笼资金,降低亏损的时间”

群友A:一个月前写的

群友B:预测成功

我:【综上,茅台的两位数增速,大概会发生在今年三季度,最晚最晚是四季度。茅台花了三个月已经进入了投资的右侧,再过一两个季度次新的茅台也会迎来涨价,非标也会迎来一次调价。次高端的酒企(古井,洋河,汾酒,老窖会依次出清)出清更彻底,弹性更大,三季度基本是所有白酒的库存周期拐点、业绩全面转正,甚至大两位数的增速,三季度基本酒期都会进入右侧,开始从去库存到补库存阶段。虽然三季度增速不错,但占整年的销量不是很多,但全年财务会呈现 “温和渐进” 态势】

我:从十年的角度来看,什么时候恢复两位数增长并不太重要,重要的只有未来十年现金流的总和。

我:提前一个月能洞见非标价格上涨还是很厉害的,大赞一个,至于后面什么时候恢复正常增速嘛,先记着哈

理念研究

1. 巴菲特的命中率

群友A:引用文章《老友爆料:巴菲特的胜率,远比想象的低》

元宝总结:“这篇文章通过巴菲特和芒格的“失败”案例,拆解了投资世界残酷的“幂律法则”,并给出了普通人应对这种不确定性的务实策略。

一、核心真相:胜率极低,赢在赔率

文章颠覆了“股神百发百中”的刻板印象,揭示了两个残酷事实:

巴菲特的真实胜率:伯克希尔三四百次决策中,真正创造巨大价值的仅 3%--4%(约10--20个关键决策),其余大部分收购“后来都没什么用”。

市场的4%法则:美股90年历史中,仅 4%的股票贡献了几乎全部超额回报,剩下96%的收益约等于零。

启示:投资不是追求“每次都赢”,而是确保那 极少数赢家 的赔率足够大(如可口可乐、苹果),足以覆盖所有平庸或失败的尝试。

二、致命难点:事前无法识别

那4%的赢家是“事后”才闪闪发光的,事前极难辨认:

时代变迁:1985年标普500市值前十的公司(如IBM、柯达),40年后无一留在前十,全被新时代巨头(Nvidia、Apple)取代。

幸存者偏差:即便在“漂亮50”组合中,只要错过沃尔玛这一只超级牛股,即便其他49只归零,整体收益依然惊人。但回到1970年,你很难预判沃尔玛就是那1%。

三、普通人的现实约束

价投大师帕伯莱推崇“极度集中”(甚至95%仓位押注一只),但文章指出他拥有普通人难以企及的五大护城河:

1.极致研究:每年为一只股票投入100小时跟踪。

2.超长钱:资金可锁仓20年,无流动性压力。

3.顶级圈层:与芒格等大师直接交流,校准认知。

4.反人性心态:能在腰斩、暴跌70%时逆势加仓。

5.容错资本:能承受96%决策失败的经济与心理代价。

警示:跳过这些条件直接模仿“全仓押注”,对普通人而言不是投资,是赌博。

四、务实策略:指数化 + 适度集中

文章给出的解决方案并非二选一,而是分层配置:

1.95%的钱交给宽基指数(多数人的尊严)

逻辑:承认自己无法事前找出那4%的赢家,让指数通过新陈代谢自动捕获它们(IBM退场,Microsoft进场)。

优势:低成本(管理费极低)、高容错、享受市场整体复利(标普500过去40年年化约10%)。

2.5%的钱留给深度研究(保留信仰)

逻辑:用极小比例资金,在自己真正懂的公司上实践“集中”理念,满足研究欲,但严禁超配影响生活。”

我:颠覆我认知的是前面几段:“第一个,帕伯莱说,他和芒格私下聊天时,问过芒格一个问题:为什么伯克希尔后来买的那些零售公司,好像都没什么存在感?

芒格的回答非常直接:‘莫尼什,我同意你的看法。伯克希尔在内布拉斯加家具城之后买的那些家具公司,在波仙珠宝之后买的那些珠宝公司,后来都没什么用。’——‘后来都没什么用’。这话从查理·芒格嘴里说出来,有一种冷峻的喜感。我们这些外人天天对着伯克希尔顶礼膜拜,觉得每一笔交易都是教科书。结果芒格自己关起门来,亲口承认那些后续收购大多是浪费。

如果按芒格的想法,伯克希尔的零售业务版图本该比现在小得多。但更意外的,是帕伯莱接下来那句话:‘沃伦过去做过的大多数收购,其实对伯克希尔来说并不算特别成功。’主持人让帕伯莱先消化一下这句话。因为我们现在谈的,可是‘神’一样的人物。帕伯莱继续说:‘沃伦自己也说过,伯克希尔过去五十多年,真正创造巨大价值的,就是十来个关键想法。但他做过的投资和收购,大概有三四百个。真正命中的比例,也就3%到4%。’

3%到4%。巴菲特一辈子,做了三四百次决策,真正改变伯克希尔命运的,不到20个。”

我:这其实也反映了投资的难度,巴菲特用尽了所有工具,一尺栏杆、能力圈、护城河、安全边际、商业模式、企业文化等等,最终胜率4%?那普通人还真不知道怎么办了。所以有群友坚定认为指数、周期性低估才是自己的命脉所在确实是有道理的,这篇文章把选企业的难度量化展现出来了

我:另外一个侧面是只有4%胜率的参与者获得了数千亿的回报,对于我来说,买企业的目的可能更多在于这个游戏更有趣一些,做对的事情,做喜欢做的事情本身就够了,最终能否完成财富增值的使命那是“成事在天”的层面

2. 投资逻辑与投资容错性

群友A:我看大部分“分析”其实是伪装成逻辑的叙事。

“白酒是中国社交文化的刚需,所以永远有需求”——这是一个叙事,不是逻辑推演。它的隐藏前提(社交文化不会变、刚需等于永恒需求)从未被检验过。

“散户乙靠分红实现了财务自由,所以分红策略是正确的”——这是幸存者叙事。你没有看到用同样策略失败的人,因为他们不会出来写帖子。

“大道投苹果赚了百倍,所以他看人的眼光很准”——这是结果叙事。用结果反推过程的正确性,忽略了大量可能的随机因素。

这些叙事的共同特征是:它们提供了一个完整的因果故事,让人产生“我理解了”的错觉,从而终止了进一步的追问。 真正的逻辑分析往往是不完整的、充满不确定性的,它不会给你那种“想明白了”的舒适感。

当然,我说的这句话本身也是一种叙事“大部分人没有常识和逻辑,就凭故事叙事支撑信念”。

能讲一个好故事的人很多,能在故事被打碎的时候不崩溃的人很少。 后者才是真正的常识和逻辑。

我认为吧,知道自己是在用叙事建模,终身保持可证伪、可迭代、可修正

我:今早看了一段话,觉得挺有意思的,波普有一个核心观点击中了他:

经验性的真知不可能是绝对确定的。即使是科学原理,也不能完全没有一丝疑义地被证实——只能被证伪。一个失败了的检验就足以推翻它,而再多的确认性例证也不能完全证实它。

这句话的含义,比它听起来要深得多。

它的意思是:我们所有的认知,都只是“暂时没被推翻”,而不是“真的正确”。声称自己掌握了绝对真理的,往往不是在传播真理,而是在用真理的名义行使权力

我:老段说投资没有充要条件可能也是这个意思,即便我们拥有再多的证据证明我们的选择是正确的都不够充分,因为【我们所有的认知,都只是“暂时没被推翻”,而不是“真的正确”】

我:前面有一篇文章叫《巴菲特的胜率远低于想象》老巴的正确率也不高的,真正支撑起万亿伯克希尔业绩的也仅仅是个位数的正确率。连精于一辈子打20个孔和集中投资策略的老巴执行起来也那么困难,普通人更无法想象。不过这也从另外一个侧面证明,投资的容错性很高,不需要都正确,但需要认知与仓位匹配起来

3. 价值投资的不容易

群友A:

群友B:引用:“这是A股史上最割裂的一轮牛市:过去一年上证指数大涨37%,3000余只个股涨幅超50%,但近千只‘老头股’纹丝不动甚至下跌,一场残酷的‘崩老头’行情正在上演。

一边是代表新质生产力的‘新贵’们高歌猛进。有色金属板块暴涨72%领跑全场,贵金属与小金属双轮驱动;通信板块因AI算力基建需求爆发涨63%,仕佳光子暴涨715%,中际旭创涨412%;电子板块受益半导体国产替代涨54%,胜宏科技更是创下1076%的惊人涨幅。国防军工、计算机、传媒等科技相关板块同样走出翻倍行情,一年十倍不再是神话。另一边是传统行业‘老头’们的集体落寞。最令人唏嘘的是证券板块:一季度上市券商净利同比大增38%,中信证券单季净利破百亿,板块估值却跌至十年8%分位,年初至今反而下跌9.34%,公募持仓占比仅0.38%。曾经的核心资产白酒板块累计下跌5%,贵州茅台、五粮液纷纷走弱;银行、地产、煤炭等板块也全部跑输大盘,多数个股仍趴在历史低位。这场极端分化的本质是中国经济新旧动能转换的集中体现。资金疯狂追逐AlI、半导体等高成长赛道,形成‘强者恒强’的马太效应,而传统行业则因增长乏力被市场抛弃。未来科技主线仍将延续,但证券等估值严重低估的‘老头’板块,一旦迎来政策催化,或将迎来暴力估值修复。”

群友B:“价值投资”不容易的。能明白股价下跌对价投者来说是好事的人少之又少

群友C:老头在现实被崩,在股市也被崩[捂脸]。好公司的股价下跌,这算是投机到投资的转折点了

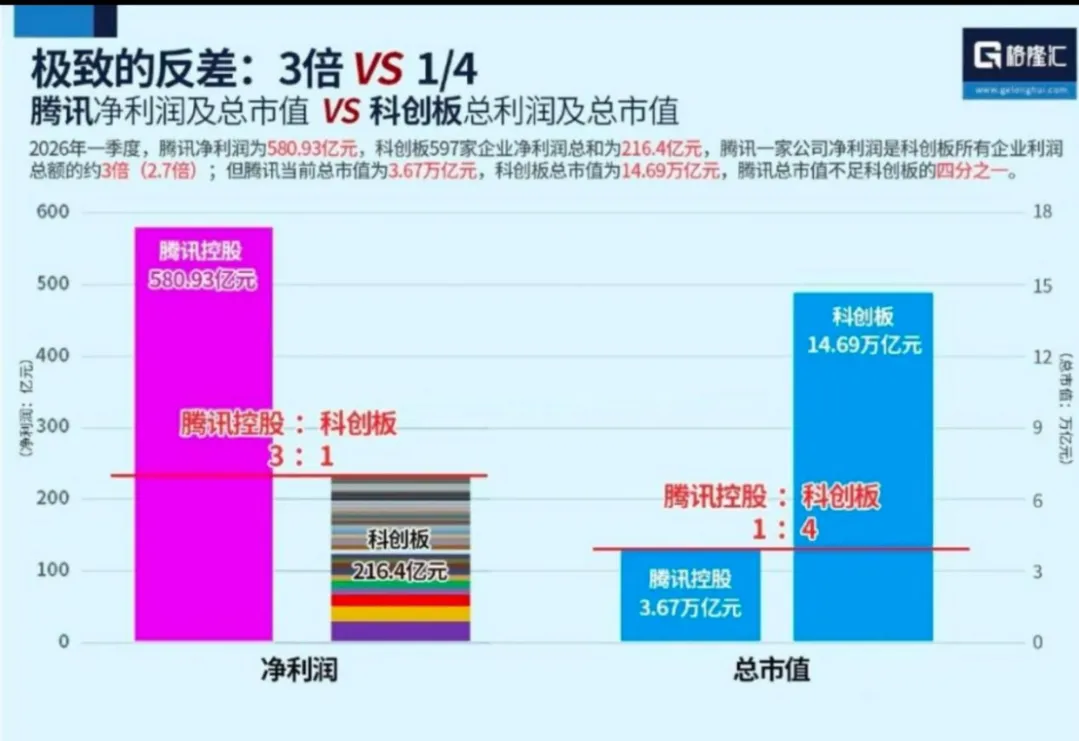

我:近期加仓了腾讯。现在市值去掉投资部分,市盈率11PE左右,挺不错了。未来十年净利润复合增长率10%是可以预期的,现在的股价就不贵。

4. 富人的陷阱

我:豆包,这本书里面列举了几个让富人破产的方法,是哪几个?

豆包:《第二天:金钱进化论》里,方言把 “如何让富人破产” 总结成六大法则(也就是六种最致命的路径):

让他过度自信(傲慢)

有钱后把运气当能力,觉得自己无所不能、掌控一切。

严重低估风险,敢上杠杆、敢重仓、敢跨界乱搞。

听不进真话,身边只剩马屁精,决策全凭膨胀感。

把他拖进债务泥潭(高杠杆)

盲目扩张、加杠杆、高负债拿资产,靠 “借新还旧” 维持。

把繁荣建立在债务上,一旦周期下行、收入波动,立刻爆雷。

替人担保、互保联保,一个窟窿拖垮整个身家。

让他沉迷物质享乐(高消费)

豪宅、豪车、游艇、私人飞机、奢侈品 ——全是贬值资产。

隐性成本极高:保养、物业、圈层社交、保姆团队,变成刚性固定支出。

消费层级跃迁后,开销长期远大于收入,慢慢被 “钱不够花” 拖死。

让他靠生理冲动做决策(情色 / 情绪)

有钱后被美色、情欲、虚荣心主导判断。

婚外情、私生子、天价分手费、被人设局(美人计、仙人跳)。

为面子、赌气、情绪做投资或豪赌,理性完全下线。

让他疏于子女教育(传承崩塌)

只给钱、不给价值观,只送名校、不传商业逻辑与心性。

富二代挥霍无度、眼高手低、不懂敬畏,接班就乱搞扩张、瞎投资。

家族内斗、争产、内耗,企业被掏空、分家散伙。

让他荒废主业、热衷投机(脱实向虚)

主业稳赚但嫌慢,被各种暴富神话诱惑。

跟风炒股、炒币、炒房、投陌生项目、乱跨界。

把主业当 “提款机”,不断把钱往投机坑里填,最后两头落空。

一句话总结:穷人难变富,富人易返贫;破产不是因为不赚钱,而是有钱后人性失控。

我:我理解这就是普通人变富以后的 Stop doing list(不为清单)

想了解本书的朋友可以点《价值投资进阶指南》香港引进版的目录&简介&评价了解,另外,想加群或者有任何问题可联系我助理(微信号jiatouzhuli)。购买链接如下:

专注价值投资18年

专门研究段永平、巴菲特和查理芒格的投资理念和策略