Part6 产业链总览:三大环节划分,上游原片壁垒最高

整条玻璃基板产业链划分为上游玻璃原片、中游 TGV 加工 + 配套设备耗材、下游终端应用。

上游:特种硼硅玻璃基材,行业技术壁垒天花板,被海外三巨头垄断;

中游:全产业链工艺难点集中区,包含激光打孔、TGV 填孔电镀、光刻三大细分,也是国产突破最快环节;

下游:AI 先进封装、CPO 光电、6G 射频三大落地场景,落地节奏快慢分化。

Part7 上游・玻璃原片:药用玻璃企业成国产突围主力军

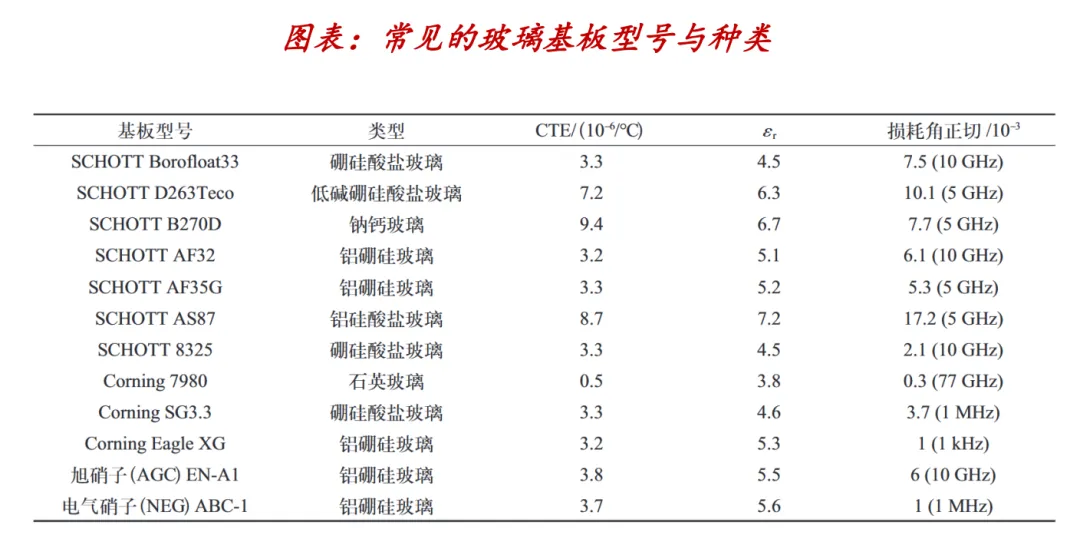

封装用玻璃不是普通建材玻璃,是高纯度无碱硼硅特种玻璃,需要精准管控配方、杂质、热膨胀系数,全球高端市场:美国康宁、德国肖特、日本 AGC 三足鼎立。国产两大突围阵营:

1. 药用硼硅转型企业(最优赛道)。力诺药包:产品已送样台积电,150×150mm 规格 2026 年上半年通过测试,大尺寸面板持续验证;山东药玻依托成熟药用硼硅技术储备,同步研发半导体基板玻璃。

2. 传统玻璃龙头跨界。戈碧迦:特种玻璃厂商,自研封装玻璃原片,产品批量送样半导体客户,参股 TGV 加工企业纵向延伸;凯盛科技、旗滨集团依托显示玻璃、浮法玻璃技术,自研电子硼硅玻璃,陆续完成样品认证。

受益工艺同源优势,上游是全链条国产替代空间最大的板块。

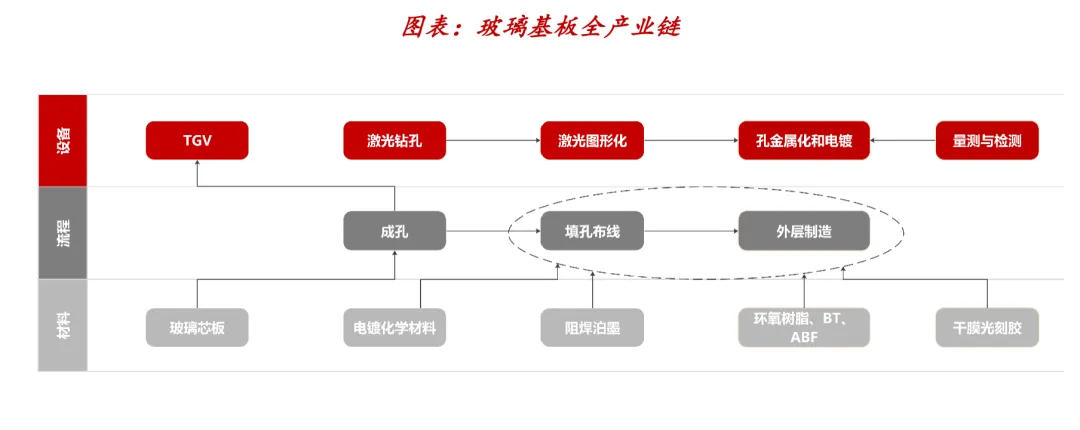

Part8 中游・核心工艺+设备:TGV 是量产命脉,多细分国产落地

中游是玻璃基板量产关键,TGV 玻璃通孔技术为核心,简单理解:在超薄玻璃打出微米级细孔、灌满铜实现上下电路导通,分两大工序 + 配套耗材设备。

1. TGV 激光钻孔环节

主流成熟工艺:激光改性 + 化学蚀刻(LIDE),可做最小 10μm 微孔、深宽比最高 50:1,无裂纹无毛刺。

激光设备:德龙激光、帝尔激光、大族激光实现设备出货,超快激光 TGV 打孔设备通过头部客户认证;

玻璃加工:沃格光电建成国内首条 10 万平 TGV 量产线,光模块玻璃基板小批量供货;京东方、彩虹股份中试线通线,大板基板进入客户测试。

2. TGV 金属化填孔(电镀)环节

打好孔后需要孔内镀铜导电,分为电镀设备、电镀药水两个细分:

电镀设备:东威科技 TGV 专用电镀设备批量交付;三孚新科旗下电镀设备进入试产;

化工耗材:天承科技、艾森股份 TGV 专用电镀液、蚀刻液实现国产替代;江化微供应 TGV 蚀刻所需氢氟酸等湿电子化学品。

3. 光刻配套

洪田股份、芯碁微装自主研发微纳直写光刻设备,适配玻璃基板超细线路制造,已批量供货下游封测厂。

至此,中游激光、电镀、光刻、玻璃加工全链条国产配套基本成型。

Part9 下游三大应用场景,落地节奏从快到慢排序

1. 6G 射频 IPD(落地最快,已量产)

云天半导体 + 上海芯波,建成全球首条 3D Glass IPD 规模化产线,出货破千万颗,产品批量用于 5G 射频前端、车载电子、物联网,是国内最先落地变现的玻璃基板赛道。

2. CPO 光电共封装(中期放量)

数据中心光模块升级刚需,玻璃实现光电同板集成,康宁、Intel 已完成原型样品,未来 2~3 年逐步商业化量产。

3. AI 先进封装(空间最大,2028 年后爆发)

跟随台积电 CoPoS、Intel 玻璃芯板量产进度,2026 小批量试用,2028 年伴随 AI GPU、HBM 需求大规模放量,是行业最大增量来源。

Part10 行业风险与未来展望

现存风险。技术风险:TGV 良率爬坡、大尺寸玻璃均匀度控制仍有难度,产业化进度存在延后可能;竞争风险:海外龙头专利壁垒深厚,与台积电、英特尔深度绑定,国产替代循序渐进。

中长期逻辑。AI 算力持续扩张、HBM 与 Chiplet 渗透率不断提升,玻璃替代硅 / 有机基板是技术迭代大势。2026 作为商业化元年,国内企业迎来从零到一黄金窗口期,上游药用玻璃转型标的、中游 TGV 设备与加工厂商是未来 3 年核心受益标的,玻璃基板有望复刻显示、光伏赛道国产替代成长红利。