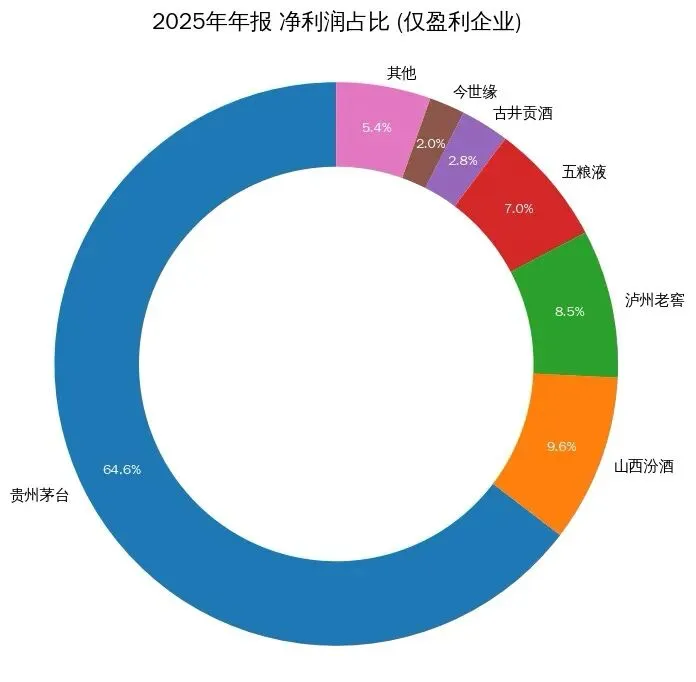

1. 茅台“一超”格局稳固,份额仍有提升空间

无论是营收还是利润,茅台都占据了行业近半壁江山,利润占比更是远超其他企业。随着全面市场化改革的推进,品牌壁垒和渠道优势将持续强化其龙头地位,市场份额有望进一步提升。i茅台再造一个茅台也不是不可能!

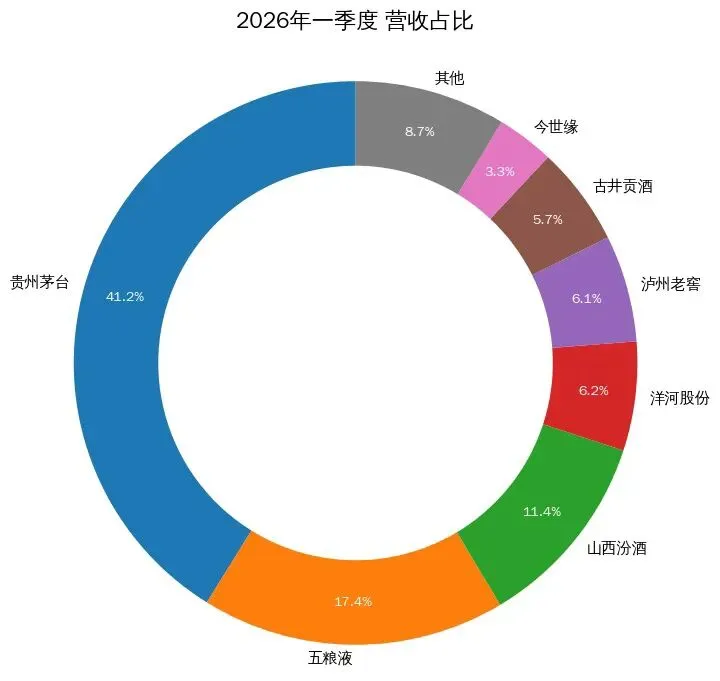

2. 五粮液“回暖”需理性看待,报表调整带来基数效应

2026年一季度营收、利润增速亮眼,很大程度上是2025年主动进行财务/报表调整、基数偏低带来的效果,并非完全由经营基本面改善驱动,业绩修复的可持续性仍需观察,长期增长压力仍存,行业老2的地位将持续受到汾酒、老窖的挑战!能否在第二梯队保持绝对领先存疑!

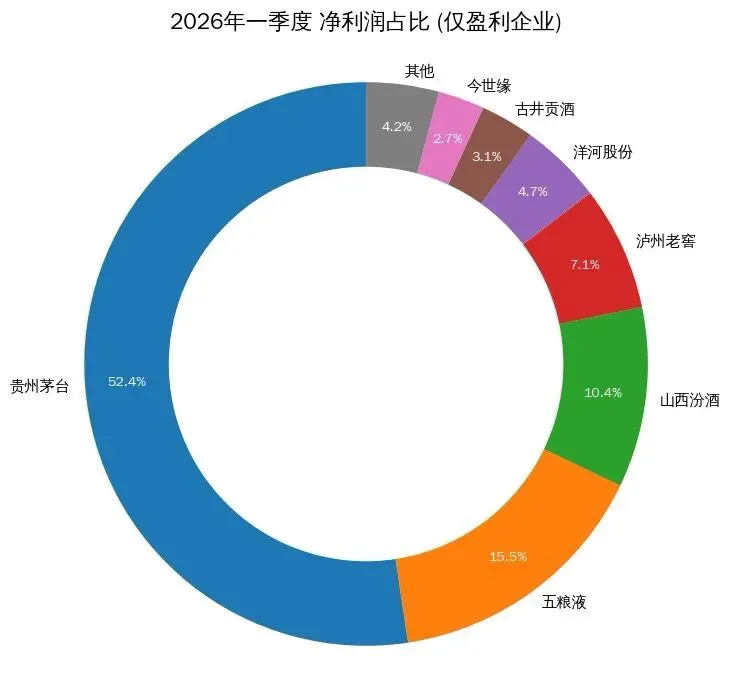

3. 第二梯队分化加剧,企业表现出现明显差异

◦ 山西汾酒:在第二梯队中保持领先优势,业绩韧性较强,市场份额稳定,是少数能在行业承压期保持稳健表现的企业之一。

◦ 泸州老窖:控量稳价政策落实到位,当前处于阶段性探底过程,随着库存和价格体系理顺,后续业绩修复具备较大弹性空间。

◦ 洋河股份:面临渠道调整、产品迭代和区域竞争的多重压力,短期增长动能不足,市场份额存在被挤压的风险。

4. 中小酒企生存空间持续收窄,马太效应愈发明显

多数区域酒企业绩下滑,行业利润加速向茅台、汾酒等头部品牌集中,中小酒企在品牌力、渠道力和资金实力上难以抗衡,行业出清进程仍在持续。中小酒企本轮出清后大概率很难回来了,市场份额将进一步向头部集中!