存储行业正经历一场由AI驱动的结构性牛市。从2025年5月到2026年5月,SK海力士股价累计上涨683%,市值从百亿量级膨胀至突破千万亿韩元——高位的这种涨幅可以用"可怕"来形容。但冷静下来深入拆解AI的五层蛋糕,这不再是简单的周期轮回,而是算力革命对产业链的深度重塑。本文聚焦深圳本土企业江波龙、德明利、佰维存储三大模组厂商的存货策略,并剖析苹果、英特尔AI CPU带来的需求冲击,试图回答一个核心问题:在这场超级周期中,谁是稳健的掌舵者,谁又是激进的下注者?

说在前面:存储"超级周期"降临,谁在船头,谁在浪尖?

2025年,存储行业以最戏剧性的方式宣告进入"超级周期",自去年四季度以来,存储行业伴随着AI海啸,连续踏在产业风口浪尖。NAND和DRAM价格出现史诗级暴涨,三大原厂产能被预订至数年后。

2026年5月5日,SK海力士股价单日暴涨12%,市值首次突破1000万亿韩元(约6970亿美元、4.62万亿人民币),要知道科创板600多家上市企业的总市值也就10万亿RMB出头,两家"海力士"就能与其不相伯仲。这家韩国存储巨头的股价轨迹,本身就是一部存储超级周期的活教材,背后是DRAM合约价在短短一个季度内环比暴涨80%-90%的惊人现实。驱动这轮狂飙的核心引擎,不再是传统的PC或智能手机换机潮,而是席卷全球的AI算力需求。单台AI服务器对DRAM的需求是传统服务器的8倍,对NAND的需求是3倍。

回到国内的存储产业链,因为在全球存储晶圆厂寡头格局背景下,民营的存储企业大都集中在存储主控芯片设计、存储芯片封测、测试模块等细分领域。在这一轮结构性行情中,处于产业链中游的存储模组厂商,扮演着连接原厂(三星、SK海力士、美光)与终端客户的"关键蓄水池"角色。他们既是涨价潮的受益者,也是成本上涨的压力承受者。它们的存货策略,是观察行业景气度、判断后市风险和预判企业战略的绝佳窗口。当原厂将"70%-80%"的先进产能转向高毛利的HBM(高带宽内存),消费级存储产能被持续挤压时,模组厂商手中的库存是"烫手山芋"还是"战略资源"?

本文将深入剖析江波龙、德明利、佰维存储三家代表性厂商截然不同的存货策略,并揭示苹果、英特尔AI CPU、英伟达AI数据库等新增变量如何进一步搅动全局。

江波龙(301308):稳中求进的"进击

在存货激增的行业大背景下,江波龙展现出一种"稳健派"的进击姿态。截至2025年末,其存货规模高达117.54亿元,占总资产比例达到70.31%。进入2026年第一季度,公司继续加仓,存货规模跃升至179.61亿元,环比大幅增长53.81%。

从季度节奏看,江波龙的加仓主要发生在下半年。尤其是第四季度,单季存货增加超过30亿元,恰逢存储芯片价格加速上涨的阶段。这说明公司管理层判断价格还会继续涨,提前锁定了一批低价晶圆。

从库存结构看,原材料(晶圆/颗粒)占比超过50%,库存商品占比约37.8%。这种结构表明江波龙更像是在"备料"而非"囤货"——主要目的是保障对大客户(如联想等)的稳定供应,而非纯粹的金融投机。

存货周转率2.34,周转5-6个月,正常的备货时间也差不多近半年,在原材料涨价预期价下游锁单确保供应链安全的稳健的背景下,库存的增长也稳健布局。

当然,稳健不等于没有代价。2025年,江波龙归母净利润14.23亿元,但经营活动现金流净额为-12.01亿元。这10个亿的缺口,正是用真金白银换来的存货。

小结:江波龙的策略可以概括为"稳健型进击"——在保障供应链安全的前提下适度加仓,江波龙试图在把握行业景气机遇与管控财务风险之间,走一条相对平衡的道路。

德明利(001309):激进追赶者的"原材料赌注"

与江波龙的稳健形成鲜明对比,德明利展现出追赶者特有的激进与果决。截至2025年末,其存货规模为70.58亿元,但财务处理上却异常大胆:存货跌价准备仅3566万元,计提比率低至约0.5%,为三家中最低。进入2026年第一季度,德明利加仓更为激进,存货规模飙升至121.92亿元,环比暴增72.73%,为三家增速最快。

德明利0.5%的存货跌价准备率,在三大厂商中最低。这既是管理层对存储价格后市极度乐观的明确赌注,也意味着一旦行业周期转向或需求不及预期,公司将面临最剧烈的资产减值冲击,财务弹性最为脆弱。

这一策略的逻辑清晰:作为市场份额的追赶者,德明利必须在价格上涨周期中,不惜代价锁定宝贵的晶圆和颗粒等原材料,以保障生产连续性,并抓住窗口期快速抢占市场份额。极低的跌价准备,几乎是在财报中宣告"看多后市,绝不回头"。

2026年Q1,德明利业绩爆发式增长:营收75.38亿元(同比+502.08%),净利润33.46亿元(同比暴增+4943.39%,由亏转盈)。然而,这种"All in"式的赌注也伴随着巨大风险:经营现金流虽较2025年收窄至-2.41亿元,但仍为净流出;财务费用同比大增245.21%,债务规模快速扩张(长期借款同比+114.72%)。如果本轮涨价周期持续时间不及预期,高企的原材料库存将迅速从"资产"变为"负担"。

小结:德明利是典型的"风险偏好型"选手,计提不足是最大的财务隐患。若赌对,业绩爆发;若赌错,代价惨重。

佰维存储(688525):"孤注一掷"的库存狂飙

如果德明利是"激进",那么佰维存储则堪称"狂飙"。其存货扩张的速度和力度,在三大厂商中最为惊人。数据显示,其存货从2025年的78.68亿元,暴增至2026年第一季度的120.69亿元,成为行业存货规模最大的公司,单季度环比增长53.39%。回顾2025年全年,其库存更是增长了122.4%。2026年Q1,佰维存储实现营收约68.14亿元,净利润28.99亿元。

支撑这个数字的,是佰维存储的一系列大动作:签订15亿美元长期采购合同、抛出百亿采购计划、与上游晶圆厂深度绑定......每一项拿出来都是行业震动级别的新闻。

佰维的逻辑比德明利更纯粹:既然存储超级周期已经来了,那就押注到底,锁定低价晶圆,博取最大价差收益。

从财务数据看,这种策略的代价同样惊人。2025年,佰维存储归母净利润8.53亿元,经营活动现金流净额-19.65亿元,同比下降469.59%,公司的现金流压力可见一斑。

但风险不止于此。佰维的存货周转一旦放慢,跌价准备的缺口可能比德明利更大。"高风险、高潜在回报"——这是佰维存储给自己的定位,也是一场没有退路的豪赌。

有意思的是,市场对佰维的态度两极分化。看好的人认为这是"格局打开",看空的人担心这是"步子太大"。但无论如何,佰维存储已经成为存储模组行业最激进的存在。

小结:佰维存储是这场囤货博弈中最激进的选手,all in锁价的策略把公司推上了风口浪尖,试图在行业景气高点实现弯道超车,将公司命运与存储价格进行了深度绑定,对价格波动的敏感性达到了极致。

为了更直观地对比三家策略的量化差异,下表总结了关键指标:

| 江波龙 | 117.54 | 0.65% | 2.34次 | |||

| 德明利 | 0.5% | 1.60次 | -22.41 | |||

| 佰维存储 | 120.69 | +53.39% | 1.66次 |

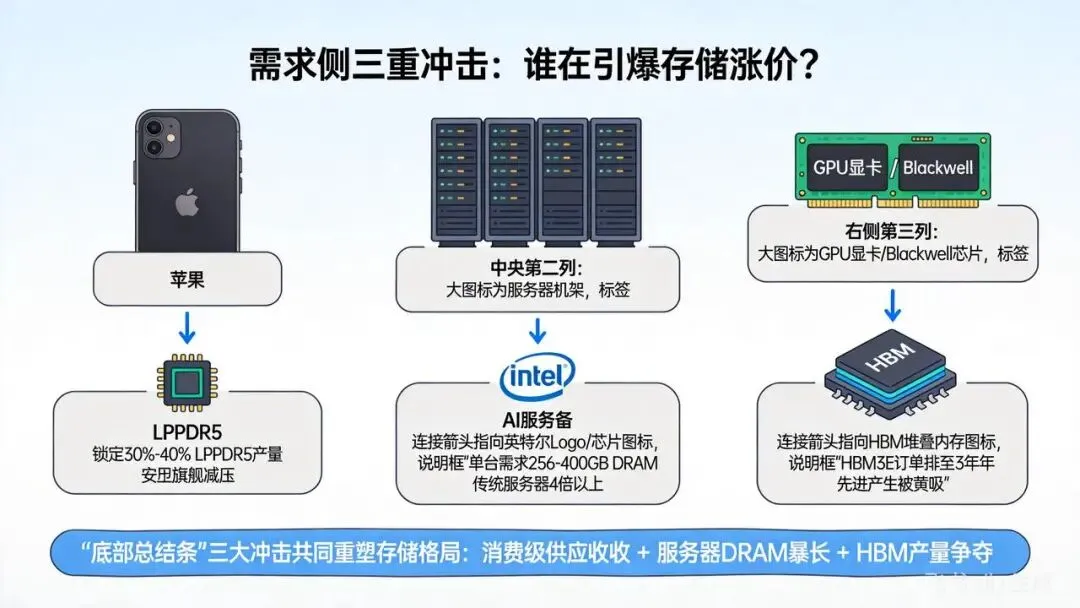

需求侧三重冲击:苹果、英特尔与HBM如何重塑存储格局

模组厂商在供给端激烈博弈的同时,需求侧正经历一场深刻的结构性变革。本轮存储涨价的底层逻辑,已远非过往的周期性反弹,而是由三大冲击波共同驱动的产业链重塑。

冲击一:苹果高价锁死LPDDR5产能,消费电子供应链承压。为确保iPhone 17系列等产品的供应,苹果与三星、SK海力士签订了长期锁价协议,提前锁定了全球30%-40%的LPDDR5产能。这一举动直接导致高端移动内存的流通产能大幅减少。对于安卓阵营的旗舰机型而言,面临"涨价即丢份额"的两难困境:若跟进涨价则削弱市场竞争力,若维持原价则需承受极高的物料成本压力。这加剧了消费级存储市场的紧张和不确定性。

冲击二:英特尔AI CPU引爆服务器DRAM需求,传导路径清晰。英特尔新一代AI加速器(如Gaudi 3)及下一代AI CPU,单机需搭载256GB至400GB的DRAM,这是传统服务器标准配置的4倍以上。海量AI模型的训练与推理,对内存容量和带宽提出了前所未有的要求。这一需求通过服务器OEM/ODM厂商,直接传导至存储原厂,导致用于服务器领域的DRAM产能持续吃紧,价格居高不下。

冲击三:HBM需求持续攀升,先进产能遭遇"虹吸效应"。英伟达Blackwell平台、AMD MI系列以及谷歌自研TPU对HBM3/HBM3E的需求呈指数级增长。SK海力士的HBM3E订单已排到3年后。HBM需要最先进的制程工艺和复杂的2.5D/3D封装技术,其巨大的利润空间使得原厂毫不犹豫地将70%-80%的先进产能转向HBM生产。这直接挤压了传统DRAM和NAND的产能增长空间,从供给侧固化了全行业的紧平衡格局。

核心结论:这轮行情是AI算力需求(服务器DRAM + HBM)与消费电子巨头(苹果)的顶级采购策略,共同对全球存储产业链进行的一次"结构性重塑"。成熟制程产能被持续挤压,涨价从高端向中低端传导,所有市场参与者都必须在新的规则下重新定位。

结论:策略分野下的未来棋局

三大模组厂商的存货策略,清晰地映射出它们在当前行业变局下的不同定位与选择。而2026年Q1的财报数据,则将这种策略分野推向了极致。

| 江波龙 | 结构性分化加剧 |

| 德明利 | 模组厂商面临大考 |

| 佰维存储 | 产业链权力上移 |

总而言之,存储行业正在经历的,是一场由AI定义的、前所未有的结构性牛市。2026年Q1,三大模组厂商用超百亿的净利润证明了这场豪赌的短期回报——但代价同样惊人:合计超300亿的存货规模、持续负值的现金流、快速攀升的债务杠杆。对于江波龙、德明利、佰维存储而言,眼前的存货数字不仅是财务报表上的科目,更是面向未来的一场生死时速。

在这场产业的历史变迁中,策略没有绝对的对错,只有与时代浪潮的契合与否。

2026年的存储市场,注定不会风平浪静。