白酒分了十几个香型,其中最大的三个香型:酱、浓、清,对应的三大头部企业茅台,五粮液、汾酒。

虽然这三家都是龙头,但是企业的之间的差别依然很大。茅台作为白酒一哥,成为价格的引导者,飞天茅台价格的涨跌,直接决定浓香白酒的价格变化。虽然汾酒受酱香白酒价格影响相对小一点,但是高端也还没做起来。汾酒的增长主要来自对其他清香白酒挤压,而不是清香型白酒的集体增长。

1.消费者端

首先白酒的底层逻辑没有变,白酒在中国社会的情感纽带、社交的润滑剂等作用没有变。但是一个不争的事实是:人们喝酒的量确实少了,但“少喝酒喝好酒”的理念却形成了。

因此,白酒产能方面,必须区分优质产能与普通产能——这两种产能是有根本区别的。优质产能还是很稀缺的。

喝白酒的人大部分都是想喝茅台的,是茅台的潜在消费群体,之所以不喝是因为喝不起,只要茅台的价格降到一定程度,潜在的消费生力军就会成为茅台的消费者,直到把价格维持在合理位置。

关于年轻化

年轻人不喝白酒是大家公认的事实,那为什么大家还要做迎合年轻人的低度的产品呢,应该有两点,一方面是消费者口感培育,这些年轻人就是未来白酒消费的主力军。另外一哥方面,酒企这几年增长太快了,现在进入挤压时增长阶段了,年轻化获取能取得一些增量的增长。

2.分析的三个方面:品牌,产品结构,渠道。

(1)品牌:

白酒企业的优势在于品牌优势。消费者的对品牌的认知,在全国范围内知名度高,送礼有面子。目前全国化最成功 的企业只有茅台和五粮液。

白酒只分为两类,茅台和其他白酒。最好的企业依然茅台。

茅台拥有最强大的品牌优势,其营销费用要比其他酒企占营收比例要少。头部的几家企业相对品牌弱一些,还得要靠营销拉动销量。

并且一旦茅台价格往下降,五粮液就要随之下降,其他白酒陆续渐次下降,直到找到各自的定位和消费群体。

关于五粮液和泸州老窖,从营收规模看,600亿对200亿,五粮液是浓香的绝对老大。

(2)产品结构

看企业在不同价格带的销售额,代表其地位,消费者在不同价格带选酒的时候,会优先选择地位高的酒。

茅台的产品结构,2000的有飞天茅台,这个价格段是王者的存在,目前没有对手;酱香系列酒里面,次高端茅台1935在700-800元一年销量100亿以上,对茅台的次高端有利的支撑,200-300 往下还有酱香经典和茅台王子, 各个价格带都有有竞争力的产品。

五粮液的产品结构,主要产品为第八代普五价格900元左右;在浓香系列里面,次高端500左右并没有有竞争力的产品,200-300元的五粮春年销量60亿。其产品结构出现断层的情况。期待五粮液作出改变,1是1500-2000元的产品发力,即经典五粮液的增长,2是500元次高端培养出一个有竞争力的产品。

(3)渠道

以经销商+直营模式

传统的经销商渠道作为企业的蓄水池,为企业打预收账款。这种蓄水池作用尤其在行业下行周期,将成为企业业绩的稳定器。

关于电商渠道

目前线上电商的渠道主要是以降价促销为主。对于白酒,并不能孕育品牌也不能培育出大单品,甚至对品牌是一种伤害。并且白酒没有产品过期的压力,不需要降价清理临期库存。还有假货在直播平台卖低价也是对品牌的伤害。所以酒企应该会加强电商渠道的价格管控和线上打假。

3.六大企业对比

白酒头部上市企业:茅台、五粮液、泸州老窖、汾酒、洋河、古井。

这里统计这6家企业在2012-2024年13年时间经营状况,可以看到不同时期,企业的发展潜力和抗风险能力。

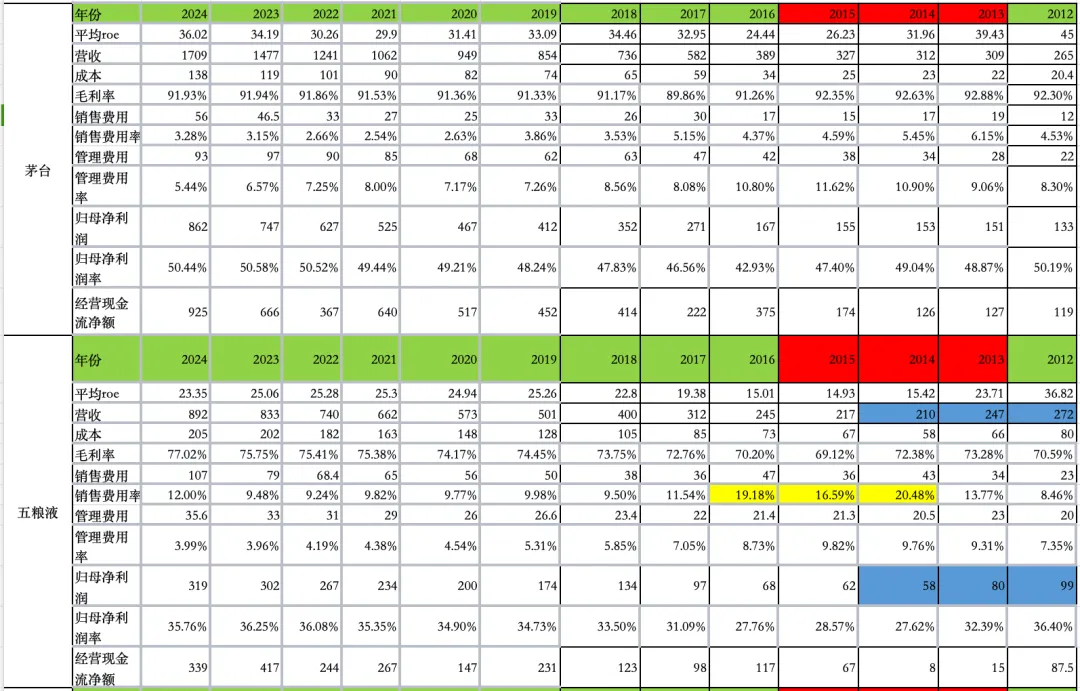

(1)茅台:

茅台没有一年营收下降;2013年营收茅台超越五粮液成为一哥;销售费用一直低于6%,仅在2013年超过6%;

(2)五粮液:

2014年营收从247下降到210,下降近15%;净利润从80亿下降到58亿,下降近30%,2014-2016年销售费用率在16-20%。

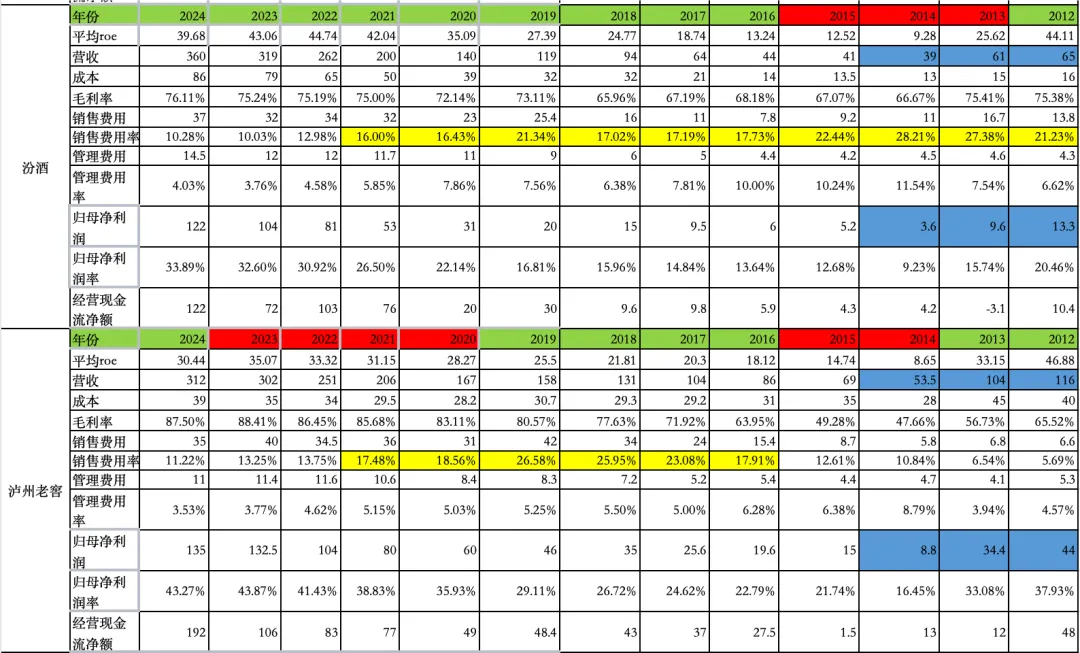

(3)汾酒:

2024年营收从64亿到39亿,下降近40%;净利润从9.6到3.6亿,下降62.5%。

(4)泸州老窖:

2014年营收从104下降的53亿,下降近50%,归母净利润更会从34亿降到8.8,下降近75%。

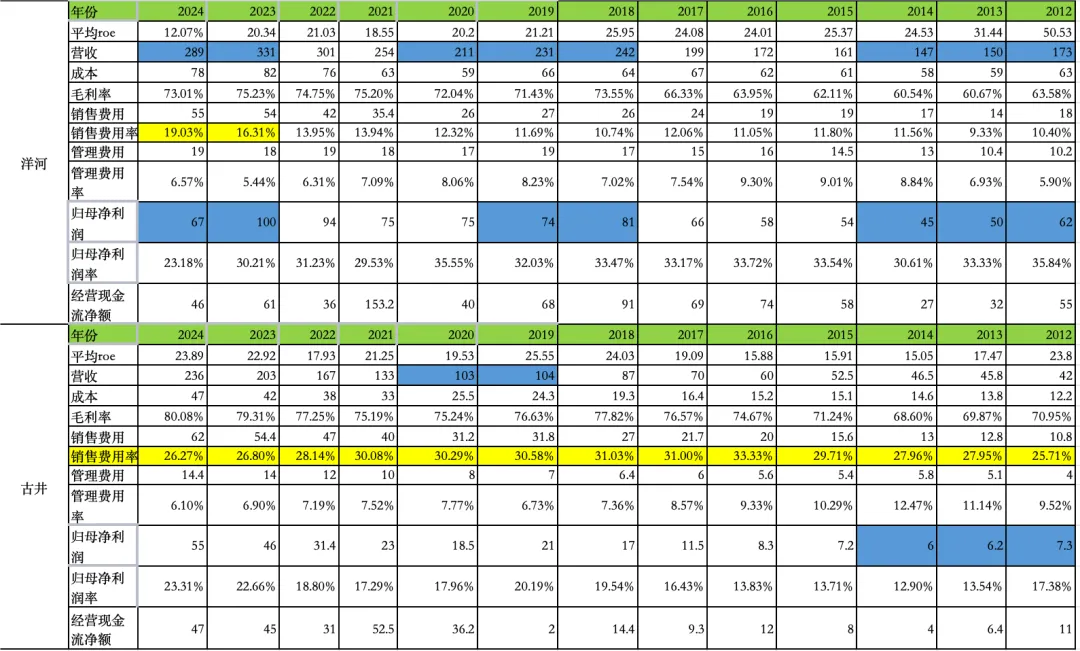

(5)洋河:

2014年营收和净利润下降并不多,表现确实比五粮液和老窖要好很多,难怪当时有人预测洋河将成为浓香一哥。从2018年以后开始表现出起伏不定,其他几家企业出现偏差。

(6)古井:

2014年营收没有下降,净利润从6.2下降到6亿,微微下降。值得注意的是这十几年古井的销售费用一直都很高,2016年达到33.33%,之后呈下降趋势。

总结,在上一轮2012-2014年行业处于低谷期,只有茅台和古井贡酒营收没有下降。虽然历史不会重演,不过也能从过往的表现中看出一些端倪。

4.白酒行业未来的趋势:

白酒近十来年的发展其实已经形成了这些趋势。

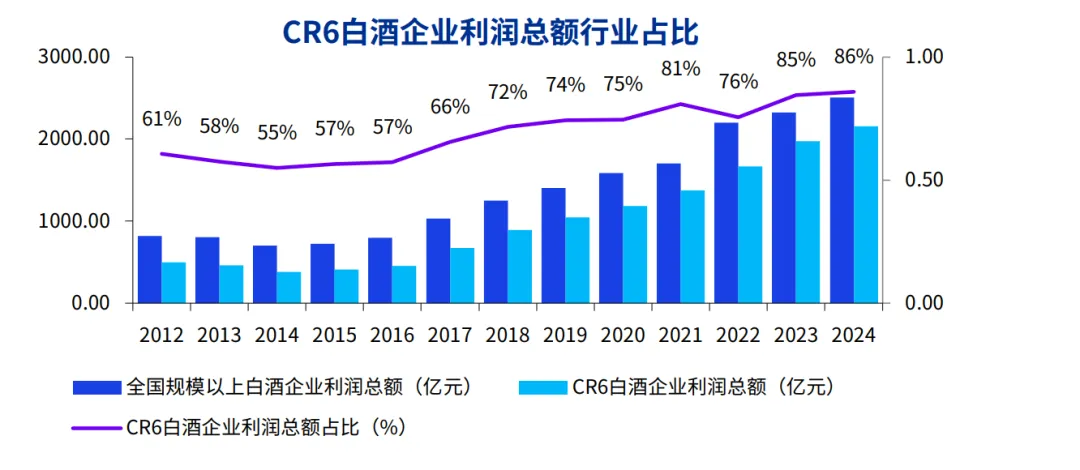

(1)品牌集中化

CR6企业(茅台、五粮液、汾酒、泸州老窖、洋河、古井)利润总额比重达到行业86%,通过优化产品结构、提升品牌机制、加强渠道管理,实现稳步增长,进一步巩固市场地位,马太效应进一步凸显。

从图上看白酒集中度已经挺高的,提升空间也比较有限,不过,茅台和五粮液只占白酒产量的3%不到,优质白酒依然稀缺。

(2)渠道集中化(扁平化)

通过大渠道商作为酒企的蓄水池。

直营化。(3)产品高端化

做更高价格带的产品。