中国锂电行业历经二十余年发展,完成从 “技术跟随” 到 “全球引领” 的跨越,以技术迭代、政策扶持、需求驱动为核心动力,历经五大阶段,每一轮周期均伴随产能出清与格局重塑。

一、中国锂电行业发展历程

1. 萌芽起步期(2000—2009):技术引进,奠定基础

行业以海外厂商(松下、三星SDI)主导,国内企业以消费电子电池代工配套为主;比亚迪、宁德时代(ATL)、欣旺达等本土企业初步成立,比亚迪率先布局动力电池研发,为动力电池转型埋下伏笔。

2. 快速成长初期(2010—2015):政策驱动,动力电池起步

新能源汽车政策落地,“十城千辆”工程启动,动力电池需求启动,比亚迪凭借“电池+整车”协同优势,快速扩大动力电池装车量,宁德时代则聚焦专业电池供应,核心材料逐步自主化,行业规模快速扩张。

3. 黄金爆发期(2016—2020):量价齐升,全球领先

补贴加码带动新能源车渗透率快速提升,比亚迪刀片电池、高镍三元等技术突破,宁德时代稳居全球动力电池龙头,中国锂电全球市占率超 60%;宁德时代、比亚迪确立双龙头,上游锂资源企业同步崛起。亿纬锂能、国轩高科、欣旺达等企业快速跟进,形成头部集群;上游天齐锂业、赣锋锂业凭借锂资源布局,成为上游核心龙头。

4. 调整分化期(2021—2024):补贴退坡,价格战出清

5. 周期反转期(2025 至今):需求共振,高质量发展

行业彻底走出调整期,动力电池 + 储能双轮驱动,海外需求高增;上游锂资源供给偏紧,锂价企稳回升,盈利全面修复;行业进入“高质量发展”新阶段,核心竞争力转向技术壁垒、全球供应链能力、资源保障能力,龙头加快技术迭代、全球布局与全产业链延伸,强者恒强格局进一步固化。

二、锂电行业在经济发展中的作用与必要性

锂电不只是一个制造业赛道,更是国家能源安全、产业升级、双碳目标的核心支柱,战略必要性突出:

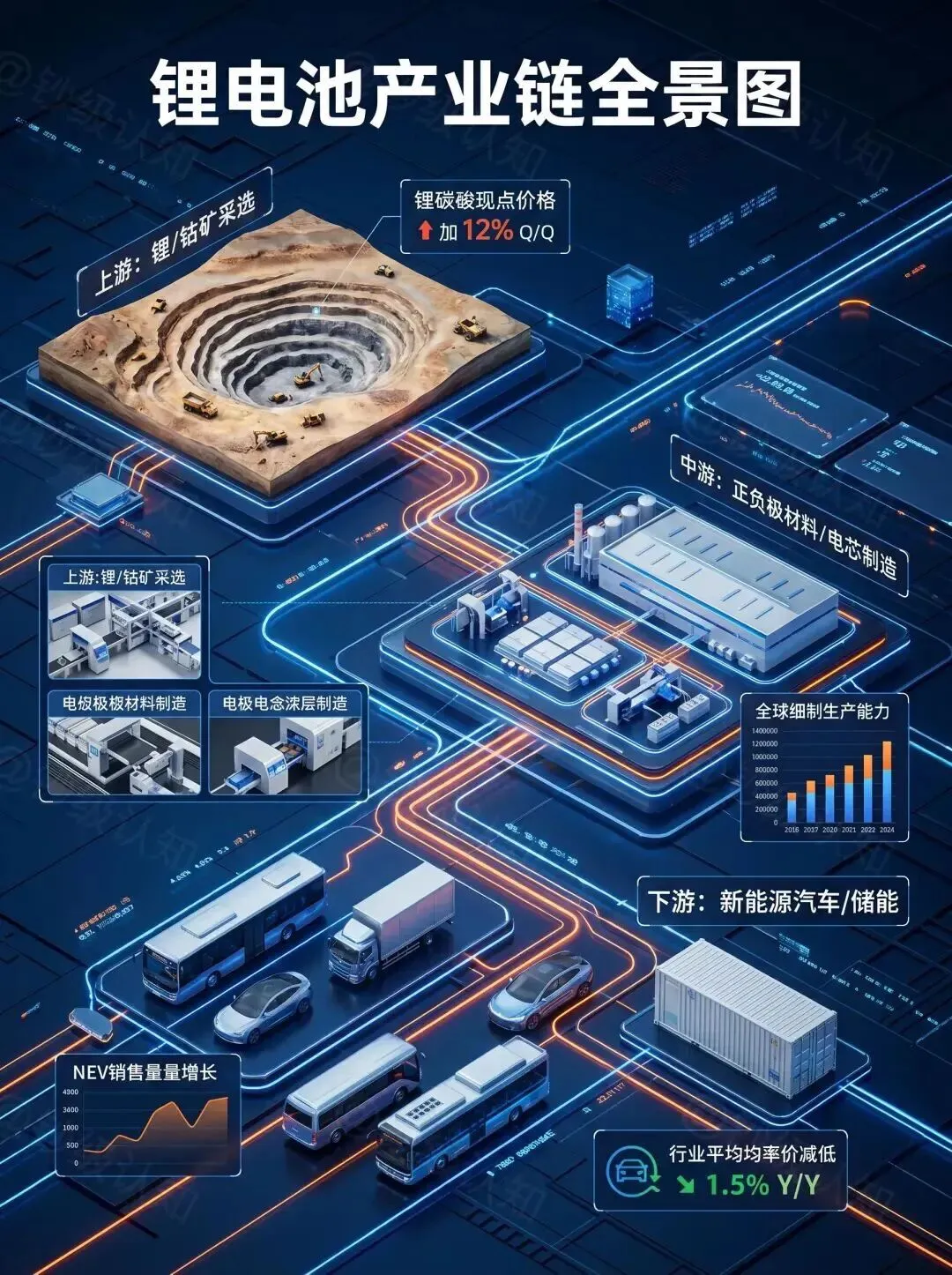

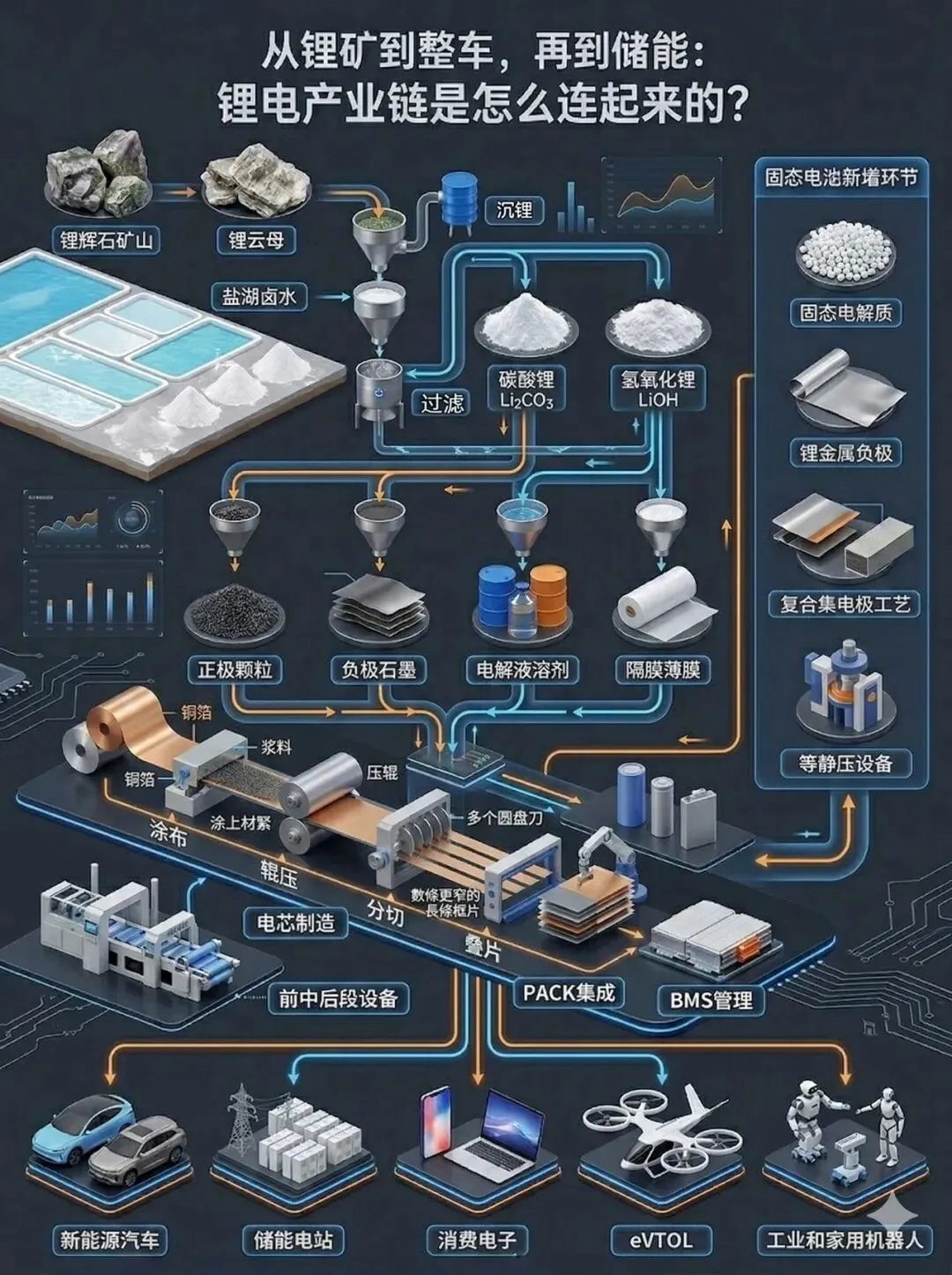

三、锂电核心应用场景(全覆盖)

四、当前锂电行业现状(2026 年 4 月)

1. 价格体系:锂价回升,全链盈利修复

2. 供给端:产能出清,优质产能稀缺

3. 需求端:动力电池 + 储能双轮爆发+海外高增

其他场景:消费电子、电动工具、无人机等场景需求稳健增长,为锂电行业提供稳定支撑,消费电子电池龙头,凭借多元化布局,实现稳健发展

4. 资本市场:板块回暖,龙头估值修复

受益于行业周期反转、盈利修复,成为A股成长板块核心赛道之一,锂电指数近一年上涨 45.2%,头部标的涨幅显著,板块估值处于近 5 年中低位,龙头性价比突出。

5. 政策端:监管趋严,标准升级,规范与扶持并行

技术、环保、回收标准趋严,引导行业向高质量发展,淘汰落后产能,利好头部企业;中央及地方出台新能源汽车、储能产业扶持政策;鼓励企业布局海外锂资源,资源保障与出海支持政策持续落地。

五、锂电头部上市公司代表数据对比

1. 市值分层明显,龙头壁垒显著

2. 业绩分化明确,盈利韧性决定地位

六、行业前景与发展趋势

短期(1–2 年)

周期反转确认,双轮需求驱动高景气,锂价高位运行,行业增速维持 30% 以上,集中度持续提升。

长期(3–5 年)

能源转型带动储能数倍增长,新能源车渗透率持续提升,行业空间广阔;技术、全球化、资源保障、绿色低碳成为核心竞争力。

七、行业总结

锂电是国家战略支柱产业,兼具能源安全、高端制造、双碳落地、经济拉动四大核心价值,应用场景覆盖交通、能源、消费、工业全领域。当前行业已进入周期反转、量价齐升、格局固化的新阶段,动力电池 + 储能双轮驱动,海外需求放量,锂价企稳,全产业链盈利修复。宁德时代、比亚迪等头部企业凭借技术、成本、全球供应链与全产业链优势持续领跑;细分龙头同步享受行业红利。锂电仍是长期高景气赛道,龙头将持续享受业绩与估值双重提升。

声明:本文数据来自同花顺及公司公告,不构成投资建议。市场有风险,投资需谨慎。