点击上方蓝字 关注我们

贷款快到期,现金流却卡了壳,手里的钱要么在货款里没收回,要么在库存里没变现,眼看就要逾期——这时候,银行或金融机构常会抛出三个“救命选项”:展期、延期、续贷。

但很多企业主一听到这三个词就犯懵:“不都是晚一点还钱吗?有啥不一样?”

实际上,很多企业因为选错方式,要么多花了冤枉钱,要么影响了企业征信,甚至错过最佳纾困时机。

三者看似都是“晚还钱”,但适用场景、办理难度、对企业的影响,天差地别。

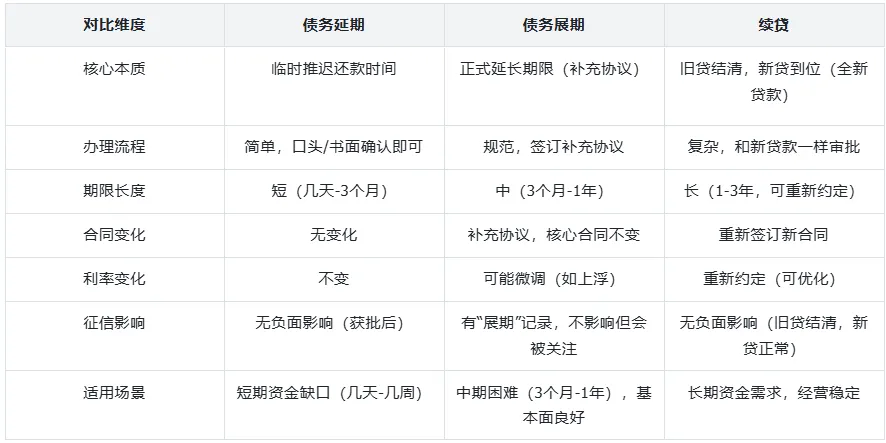

延期

临时“缓一缓”,相当于给债务“打个短盹”,不换合同、不换条款,只是晚几天/几个月还钱。

展期

正式“延长期限”,相当于给债务“续个短约”,要签补充协议,可能微调还款计划,但不换“债主”、不换核心合同。

续贷

重新“借一笔”,相当于给债务“换个新包装”,旧贷款结清,新贷款到位,合同、利率、期限可能全变,相当于一次全新的贷款。

01

债务延期:临时救急,最快最省事

(适合短期缺口)

延期是最“简单直接”的方式,核心就是“临时推迟还款时间”,没有复杂的流程,相当于和债主商量:“我就晚几天/几周还钱,其余一切不变”。

延期的核心特点:

1. 期限短:一般是几天、几周,最长不超过3个月,本质是“临时缓冲”,解决短期资金周转失灵;

2. 流程简:不用重新签贷款合同,大多是口头协商或简单补充说明,审批速度快,当天申请、当天可能获批;

3. 无变化:利率、还款方式、债主都不变,只是还款日期推迟,不会影响企业征信(前提是提前申请、获批后按时还款);

4. 适用场景:企业经营正常,只是临时出现资金缺口(比如货款延迟到账、临时大额支出),短期内能恢复还款能力。

注意坑点:

延期只能救急,不能解决根本问题。如果资金缺口超过3个月,别硬申请延期,反复延期可能被机构认定为“还款能力不足”,影响后续融资。

02

债务展期:正式延长期限,给企业“喘息空间”(适合中期困难)

展期比延期更“正式”,相当于和债主签订一份“补充协议”,明确延长贷款期限,是针对“短期还不上,但长期有还款能力”的企业设计的纾困方式——不是“临时缓一缓”,而是“有计划地延长期限”。

展期的核心特点:

1. 期限适中:一般3个月-1年,根据企业困难程度协商,比延期长得多,能真正缓解中期资金压力;

2. 流程规范:必须签订正式的《贷款展期协议》,明确延长的期限、还款计划,部分机构可能会微调利率(比如上浮一点);

3. 不换主体:债主还是原来的银行/机构,核心贷款合同不变,只是在原有基础上“加补充协议”;

4. 有门槛:机构会审核企业的经营状况,确认企业不是“无力还款”,而是“暂时困难”,且有明确的还款计划(比如有稳定订单、可盘活资产);

5. 适用场景:企业因行业周期、突发情况(如疫情、客户拖欠货款)导致中期资金困难,但经营基本面良好,有恢复还款能力的可能。

注意坑点:

展期会在企业征信上有记录(标注“展期”),虽然不算逾期,但后续申请新贷款时,机构会重点关注——如果频繁展期,可能被认定为“经营不稳定”。另外,展期次数有限制,一般一个贷款合同最多展期1次。

03

续贷:旧贷结清,新贷到位,相当于“重新贷款”(适合长期资金需求)

续贷和延期、展期最大的区别的是:不是“推迟还款”,而是“重新借一笔钱”——用新贷款的钱结清旧贷款,相当于“旧债清零,新债产生”,本质是一次全新的贷款审批。

根据金融监管总局最新政策(摘要5、6),目前续贷范围已扩展至所有小微企业,中型企业在2027年9月30日前到期的流动资金贷款,也可参照小微企业续贷政策办理,这对中小微企业来说是重大利好。

续贷的核心特点:

1. 本质是“新贷款”:旧贷款彻底结清,重新签订新的贷款合同,债主可能不变,但合同条款、利率、期限、还款方式都可能重新约定;

2. 流程复杂:和新申请贷款一样,需要重新提交企业经营资料、征信报告、还款计划,审批周期比延期、展期长(一般1-2周);

3. 可优化条款:如果企业经营状况良好,续贷时可以争取更低的利率、更长的期限,甚至调整还款方式(比如从“等额本息”改成“先息后本”);

4. 适用场景:企业有长期资金需求(比如常年备货、扩大生产),旧贷款到期后仍需要持续使用资金,且经营状况良好,能通过新贷款审批;

5. 征信影响小:只要旧贷款无逾期,续贷成功后,征信上会显示“旧贷结清”“新贷正常”,反而能体现企业的融资能力和信用状况。

注意坑点:

续贷审批门槛最高,如果企业征信有瑕疵、经营状况下滑,很可能审批失败;另外,部分机构会要求企业先筹集部分资金“过桥”结清旧贷,再发放新贷,这会增加企业的短期资金压力,一定要提前和机构确认清楚。

⬇️一张表看懂三者核心区别

其实,延期、展期、续贷都是企业的“纾困工具”,没有绝对的好坏,只有“适合不适合”。

很多企业之所以踩坑,不是工具不好,而是没搞懂三者的区别,选错了适用场景。

如果你的企业正面临债务到期压力,不知道该选哪种方式,或者不知道怎么和银行/机构沟通协商,可以联系我们——我们会结合企业的经营状况、债务情况,提供一对一的专业咨询,帮你精准匹配纾困方式,守住企业的“生命线”,避免因选错方式付出不必要的代价。

愿每一家坚守经营、诚信履约的企业,都能在困境中找到出路,轻装上阵、稳步前行!

?扫码即可联系我们