企融智友--您企业融资的好帮手

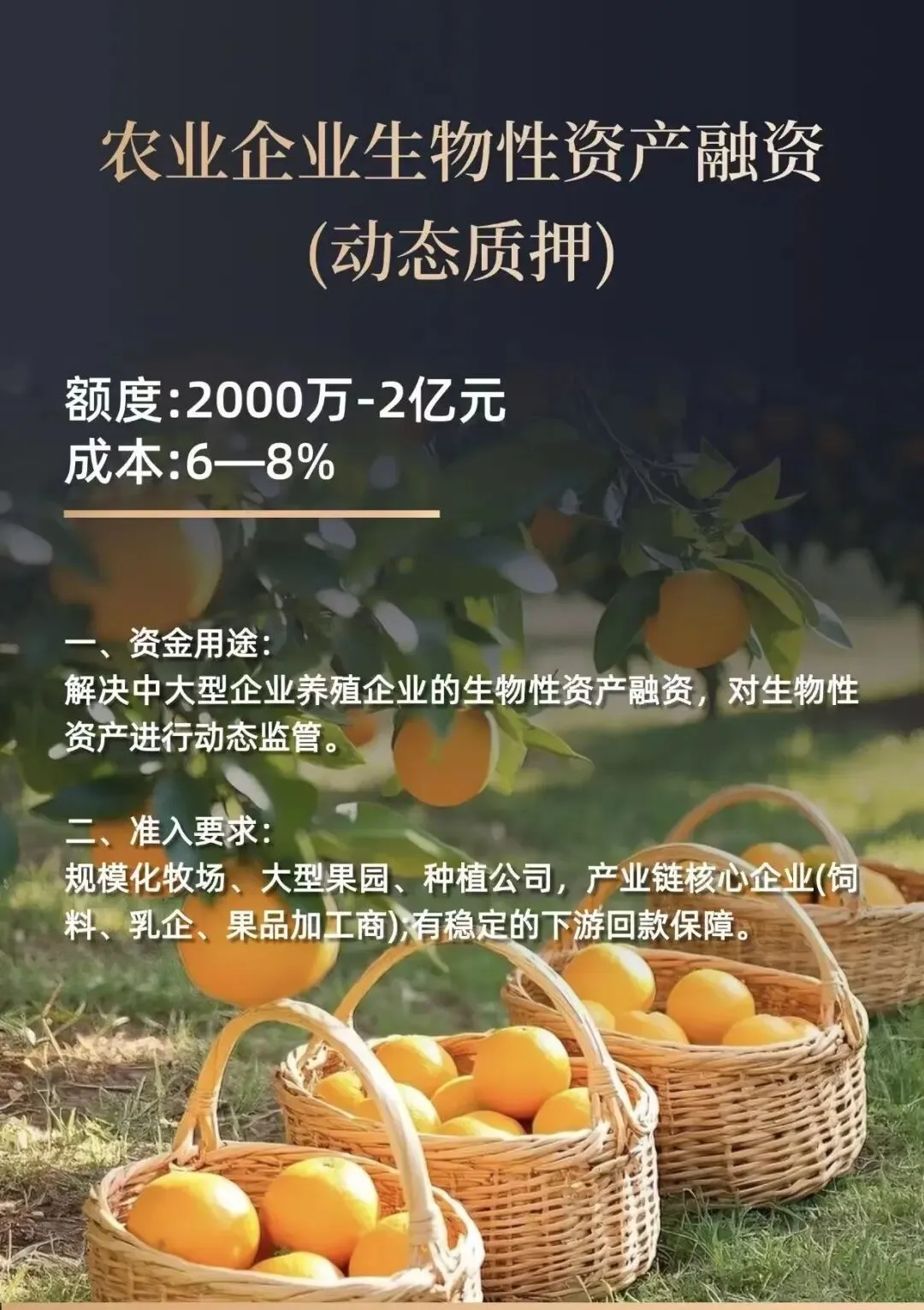

2000万-2亿元额度,让牧场、果园不再“望牛兴叹”

在农业产业化进程中,生物性资产(如活体牲畜、挂果果树、待收作物)占据企业大量资金,却长期面临“评估难、监管难、变现难”的融资困境。传统金融机构对“活物”抵押普遍持谨慎态度,导致农业企业“有资产却贷不到款”。如今,一种基于动态质押的生物性资产融资模式正悄然兴起,为中大型农业企业开辟了资金活水的新通道。

一、模式亮点:让“活资产”真正流动起来

本融资方案专门针对农业企业生物性资产进行动态监管质押,额度覆盖 2000万元至2亿元,资金成本为年化6.8%。

核心逻辑:不要求企业一次性质押全部生物资产,而是根据养殖/种植周期,允许资产在一定数量或价值范围内动态替换、补充或出栏销售。只要总质押价值维持在约定阈值以上,企业即可灵活经营,银行或资金方则借助物联网、大数据、第三方监管等手段实现实时监控。

二、资金用途:解决中大企业的经营性痛点

主要服务于以下场景:

· 规模化牧场:奶牛、肉牛、生猪、羊群等活体作为质押物,获得饲料采购、扩群、设备升级所需资金。

· 大型果园与种植公司:以挂果期果树、待收经济作物等作为动态质押,支撑农药、肥料、采收及日常管护支出。

· 产业链核心企业:包括饲料生产商、乳制品企业、果品加工商等,利用其掌控的上游养殖/种植资源,盘活应收账款与生物性资产。

关键在于,企业需有稳定的下游回款保障(如与大型乳企、商超、加工厂签订的长期收购协议),形成“生产—销售—回款—还贷”的闭环。

三、准入要求:什么样的企业可以申请?

· 主体类型:规模化牧场、大型果园、种植公司、产业链核心企业(饲料、乳企、果品加工等)。

· 经营基础:具备可清晰界定的生物性资产存栏/存量,且已形成一定规模的持续经营。

· 下游保障:拥有稳定、可验证的销售渠道或回款来源(如长期订单、框架协议、龙头企业的应付账款)。

· 配合监管:接受第三方动态监管及必要的物联网设备部署(耳标、摄像头、体重感应、围栏等)。

四、为什么是6.8%?风险与收益的平衡

年化6.8%的成本,在涉农融资中处于中等偏上水平,但远低于民间借贷或小额分散的农担贷。其定价逻辑包括:

· 动态监管成本:物联网硬件、软件平台及第三方现场核查费用。

· 资产处置风险:生物性资产存在疫病、自然灾害等不可控因素,需计提较高风险准备金。

· 操作复杂度:频繁的出入库(补栏/出栏)导致质押物价值动态波动,需要更强的贷后管理能力。

对于一家年利润正常的中大型农业企业而言,以2000万-2亿元体量获得稳定流动性,整体财务可承受。

五、操作流程简示

1. 初步评估:企业提供资产清单、下游合同、财务报表。

2. 现场尽调:第三方监管方、资金方实地盘点,评估生物性资产健康状况与市场价值。

3. 方案设计:确定质押价值底线、动态调整规则、监管方式(如耳标/无人机/巡检频率)。

4. 签约放款:签订质押监管协议与贷款合同,资金分批或一次性到账。

5. 动态监管:日常数据上传、定期报告,允许在界值内自由流转。

6. 还款解押:销售回款还贷,对应资产分批解押。

结束语

生物性资产融资不是“天方夜谭”,而是技术赋能与金融逻辑结合的必然产物。对于苦于“有活牛却缺现金”的牧场主、守着丰收果树却无力投入的种植企业,动态质押模式提供了一条值得探索的出路。

当然,6.8%的成本并不适用于所有农业主体——它更适合那些经营规范、下游稳定、资产可识别的规模化企业。如果你符合文中准入要求,不妨将这份融资工具纳入你的资金规划篮子里。

让田间地头、牛舍果园里的真实资产,获得应有的金融尊严。

企融智友 玲姐

电话:18607950855

公众号:jian'ai9998

长按识别二维码,关注我们

点击“在看”你最好看