企业怎么识别抽贷风险?

企业必看!

上篇咱们说过,很多企业都栽在“先还本再续贷”这个美丽谎言里。

面对银行,企业大多处于弱势,千万别盲目相信“还了就能续”。

所谓“舔狗舔到最后一无所有”,放这太贴切——无条件信任,最后大概率是“哦吼,贷不出来了”!

今天就把续贷的“游戏规则”讲透,尤其是银行要求先还本再续贷,你必须要有判断能力!

先搞明白:先还本再续贷,说白了就是——还完旧贷款,重新申请一笔新贷款。

本质上,这就是一笔需要重新评估的新增贷款!

只要你企业新增融资本身就吃力,那一定要打起十二分精神!

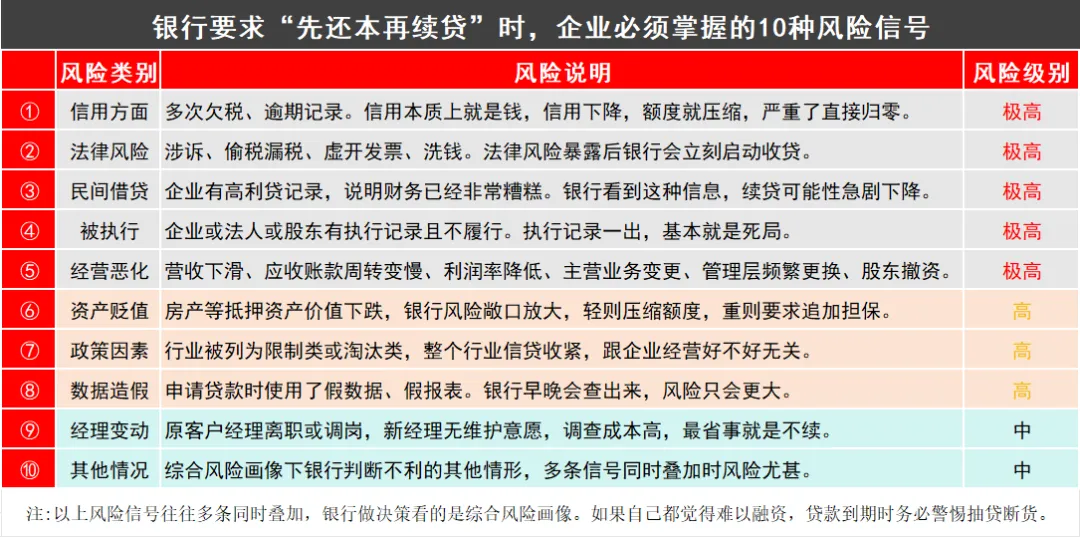

这些常见抽贷风险点,记死!包括但不限于以下10点:

① 多次欠税、有逾期记录

税费、每月利息都还不起,信用就等于钱啊!信用一降,额度要么缩,要么直接归零!

② 企业或个人涉案

不管是企业还是个人,当前涉诉的都要警惕!尤其是偷税漏税、虚开发票、洗钱的,更要小心!

法律风险背后,往往跟着财务危机,银行不会陪跑,只会提前抽贷!

③ 有民间借贷、表外负债

民间借贷、高息过桥、担保链条,现在这些信息越来越透明!

企业要靠高成本资金周转,说明现金流已经绷到极限,银行眼里,这类客户风险极大,资金抽走就难回流!

④ 企业/法人/股东/关联公司被执行

判决了也不还钱、不履行义务,这种情况,银行怎么可能再借钱给你?

⑤ 企业经营情况恶化

营收连续下滑、应收账款拖得久、利润率变低,还有主营业务变更、核心管理层变动、股东撤资——这些都是经营不稳的信号,银行一看就会慌!

⑥ 资产价值下跌

比如房产抵押,银行一般按资产价值70%授信,现在不少资产跌了50%,银行风险太大,要么降额度,要么让你追加担保!

⑦ 受政策影响

如果企业所在行业,被国家列为限制类、淘汰类,银行会直接收紧信贷!银行先顾自身风险,不会顾单户情绪!

⑧ 有非标、历史问题

当年靠假数据、假报表贷的款,这些旧账,银行随时可能翻出来!

⑨ 原客户经理离职、调岗

新客户经理不想接手,调查成本高,你的续贷,很可能就被搁置!

⑩ 其他不可预见情况

最后再总结一句:如果你现在去任何一家新银行申请贷款,自己都没把握批下来,那当前贷款到期前,一定要提前布局,别等银行通知!

抽贷不是突然发生的,是风险累积的结果!

提前3个月评估融资结构,远比到期前焦虑,有用得多!

*本文仅代表个人观点,不构成任何(融资)建议,企业决策请审慎评估风险。