关注回复“1”即加入免费报告分享群,每日获取行业研究报告;回复“2023”,获取1000份行业报告合集

内容摘要

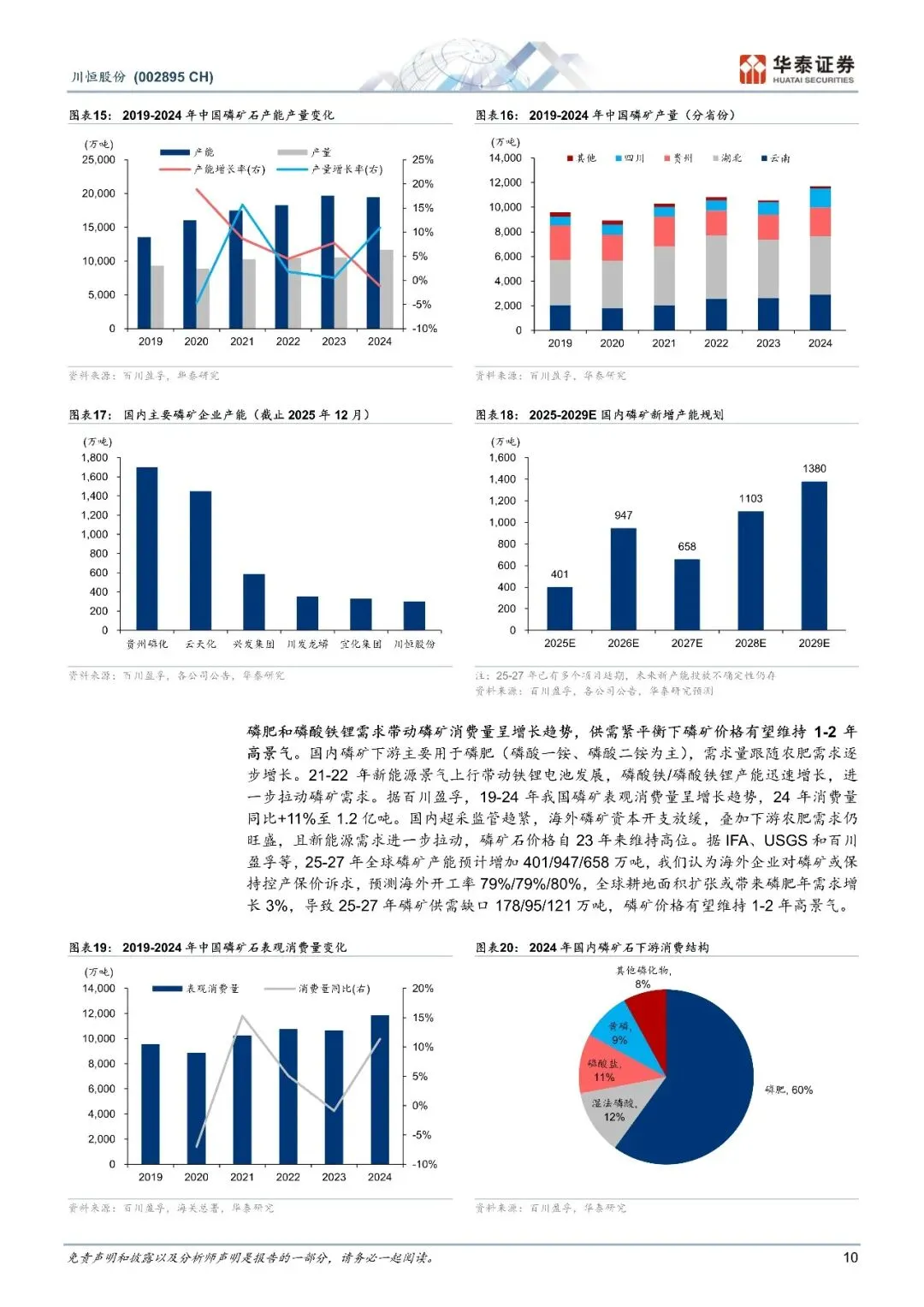

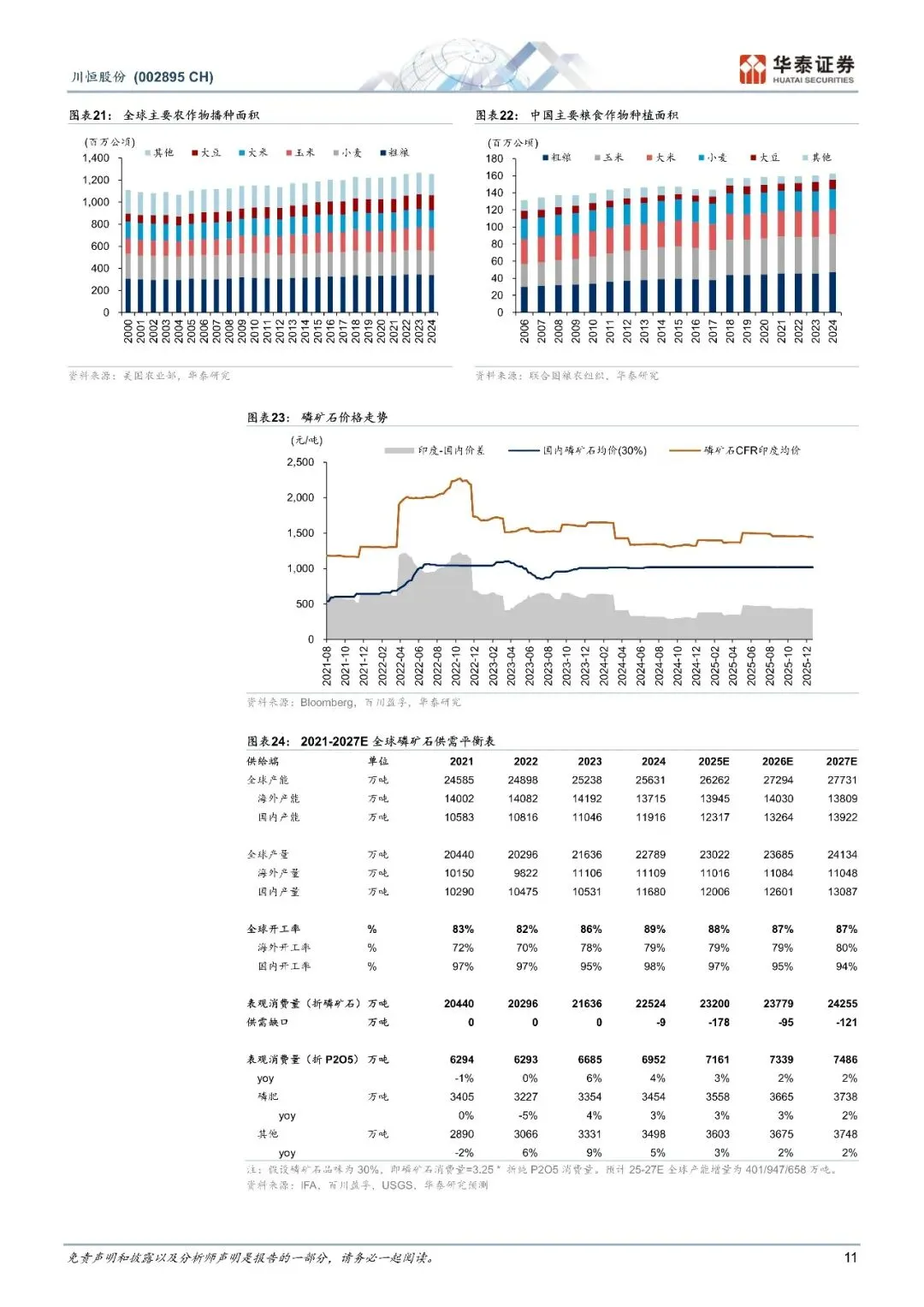

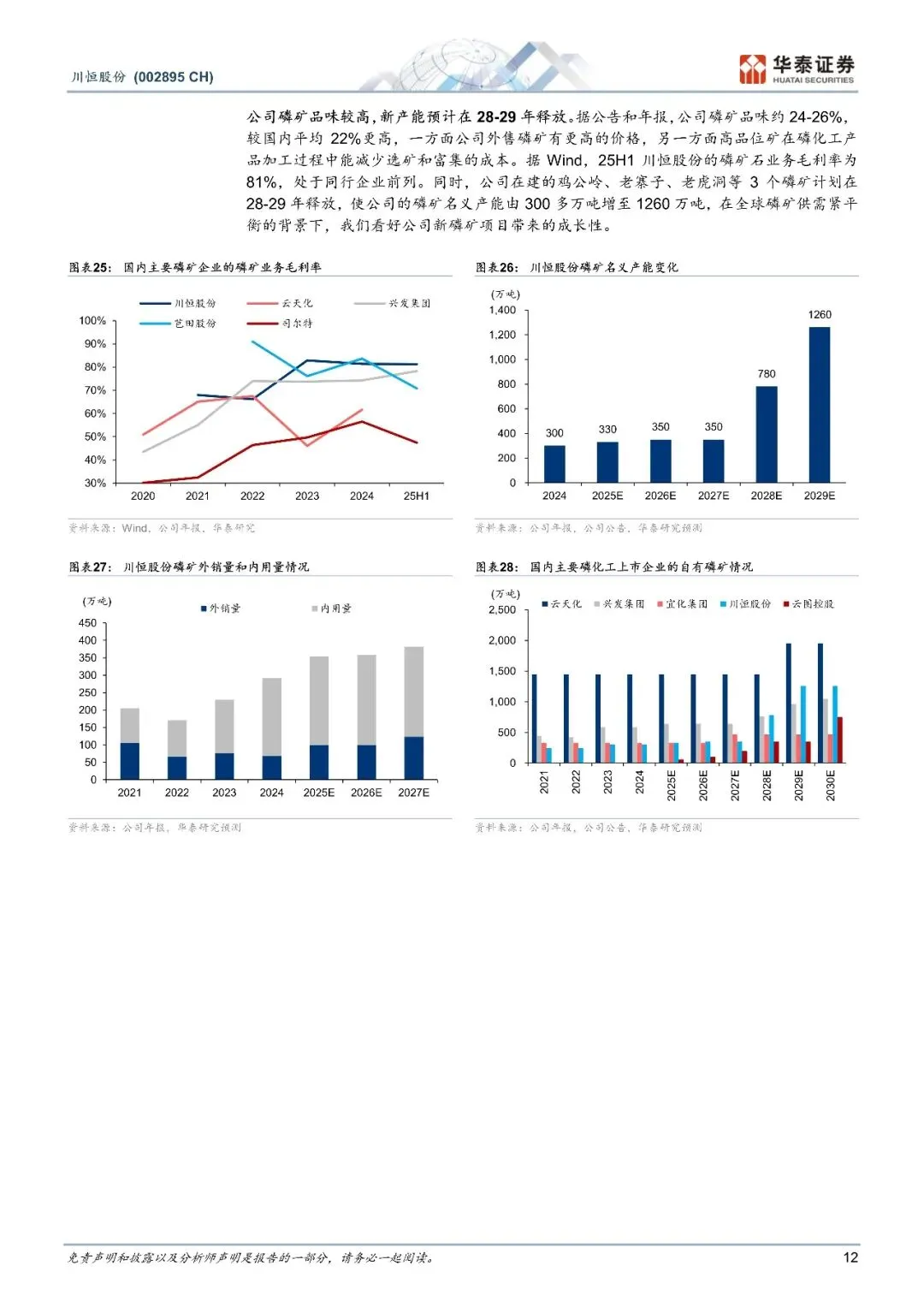

首次覆盖川恒股份给予"买入"评级,予以公司26年19xPE,目标价50.73元。公司是国内磷化工的龙头企业,拥有磷矿名义产能3330万吨,自有磷矿优势使公司磷化工毛利率处于行业前列。受益于未来1-2年的全球磷矿供需紧平衡局势,我们认为公司磷矿仍有望延续景气,且在新能源需求增长预期下,公司的磷酸铁、工铵、磷酸等业务亦有望贡献弹性。公司股息拥有较高吸引力,我们假设公司在70%股利支付率水平下,2527年股息率达3.7%/4.5%/5.0%。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

更多报告内容菜单栏

回复暗号

川恒股份(002895)受益于行业高景气的磷化工一体化企业-260125-华泰证券-28页

联系助理获取

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

▼往期回顾▼

点分享

点收藏

点点赞

点在看