(一)产能规模位居全国前列

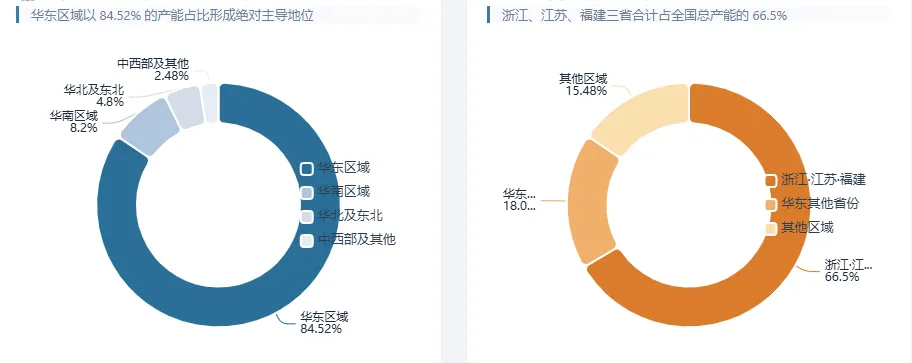

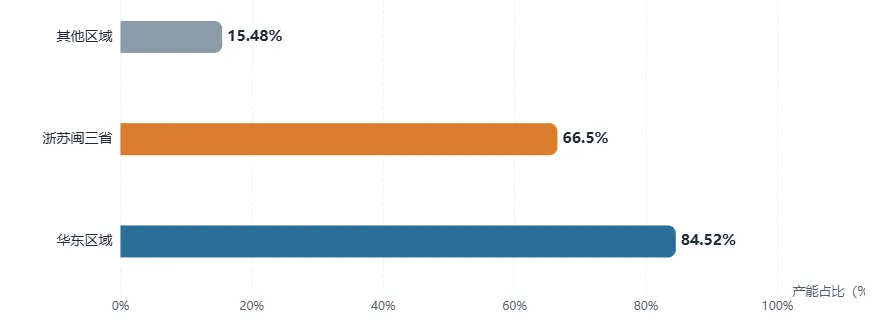

福建省尼龙产业在全国产能版图中占据重要地位。据统计,我国尼龙6主要生产企业集中于浙江、江苏和福建等东部沿海省份,三省产能占全国总产能的66.5%。华东区域PA6切片产能占比达84.52%,其中江苏、福建、浙江、山东为国内尼龙6切片的主要产能聚集地。

(二)龙头企业的集群化发展

福建省尼龙产业形成了以恒申集团、永荣控股集团为双龙头的企业集群格局,一批骨干企业在各自细分领域占据全国乃至全球领先地位。

恒申控股集团是全球最大的己内酰胺生产商,年产能达128万—170万吨,约占全球产能的25%。集团环己酮年产能达97万吨,锦纶切片年产能达91万吨,锦纶长丝年产能47万吨。2020年己内酰胺年产能达128万吨居全球首位。恒申集团已在全国率先完成“锦纶6”八道产业链完整布局。

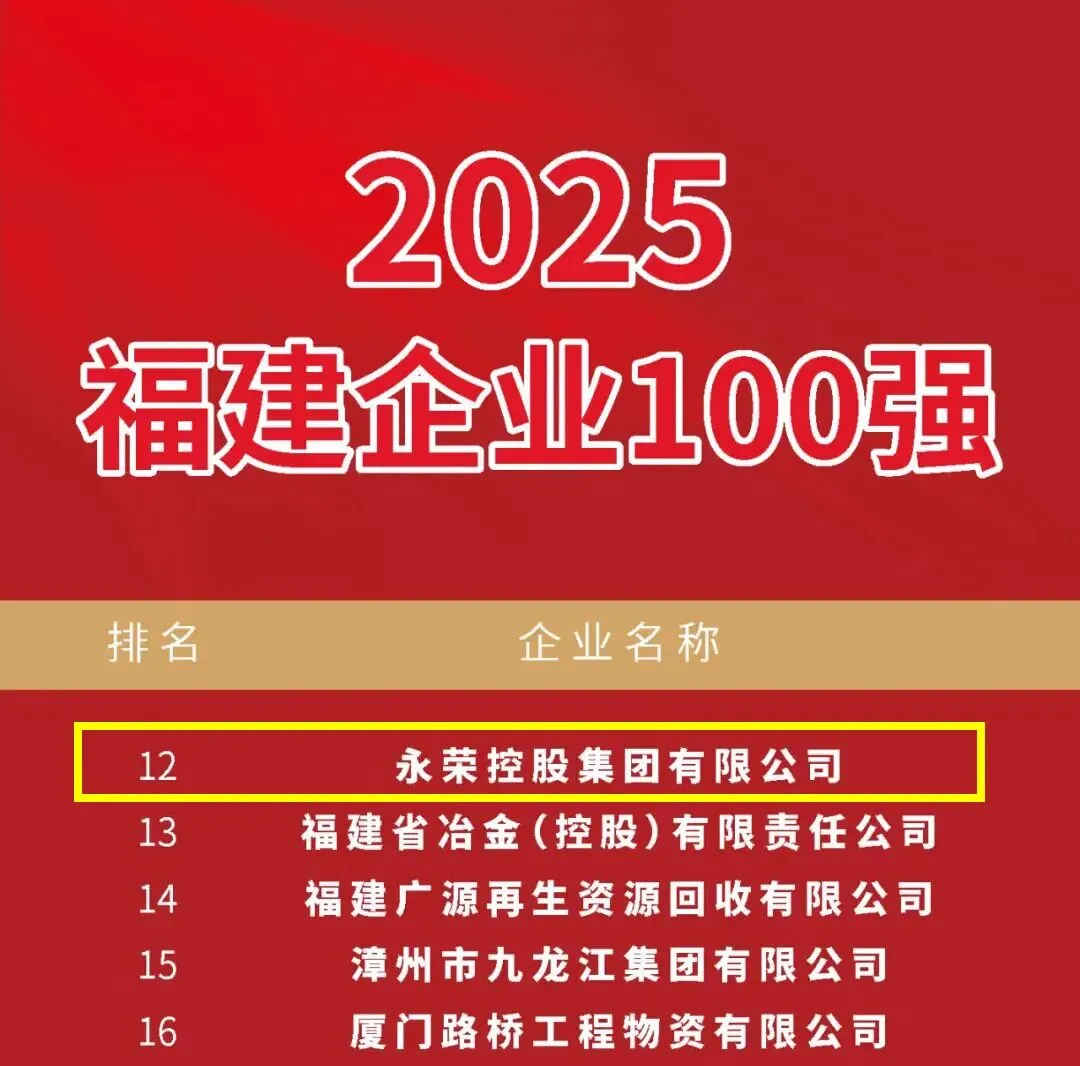

永荣控股集团2024年营收达1000亿元,荣膺中国企业500强第256位。2025年以1027.3亿元营收位居福建省民营企业100强第6位。集团旗下福建永荣锦江股份有限公司连续8年蝉联中国锦纶民用丝排行榜第一。集团旗下永荣科技CPL一体化项目年产己内酰胺65万吨,拥有聚合—纺丝一体化总产能达60万吨。

(一)纵向一体化的产业链整合

福建省尼龙产业最突出的竞争优势之一,是实现了从上游化工原料到下游终端产品的全产业链布局。长乐区形成了从“一滴油”“一根绳”到“一块布”的全产业链布局。

(二)恒申集团的产业链革命

恒申集团是福建省全产业链布局的典型代表。2013年,恒申集团成立福建申远新材料有限公司,瞄准自主生产己内酰胺的目标。2017年,申远一期年产40万吨己内酰胺及聚酰胺一体化项目在连江可门港投产。2018年,恒申集团收购荷兰福邦特己内酰胺及相关业务,跃升为全球规模领先的己内酰胺生产集团。

(三)双链驱动的新格局

来源:莆田发布

在巩固尼龙6产业链优势的基础上,福建省正加速向尼龙66领域拓展。2025—2026年,莆田石门澳产业园取得重大突破。永荣科技3万吨/年己内酰胺制己二胺项目全线贯通,产出优质己二胺产品,采用己内酰胺法制己二胺新工艺,具有流程简化、投资成本低、安全性高、原料转化率高等优势。首批“福建造”己二胺产品出厂,标志着闽企具备己二胺规模化生产能力,填补了华东、华南地区己二胺生产空白。

(一)关键原料的自主可控

恒申集团总部

己内酰胺曾长期依赖国际化工巨头供给,制约了中国锦纶业的发展。恒申集团通过自主建厂和国际并购,实现了己内酰胺的自主生产,一举掌握HPO PLUS己内酰胺、苯酚法环己酮等核心技术与知识产权。随着己内酰胺实现自主生产,制约中国锦纶业发展的瓶颈被攻破。

(二)智能制造与数字化转型

福建省尼龙企业积极推进智能制造。恒申集团2022年投入超400万元对锦纶后纺三期车间进行改造,通过AI视觉联动定位技术,让机器人实现6至24粒装灵活切换,包装速度达1000个/小时,效率提升超40%。

图源:中国纺织

永荣锦江的智能化生产基地中,AI视觉检测系统每秒可完成上百次数据采集与分析,细致甄别每一根纤维的粗细、色泽与韧性。2025年7月,永荣锦江启动锦江纺丝六期项目,斥资6亿元,融合AI+5G前沿信息化系统,打造绿色低碳、节能高效的智能化锦纶纺丝及加弹一体化生产线。

(三)绿色循环经济的先行者

在绿色发展方面,福建省尼龙企业走在全国前列。永荣锦江自主研发的“爱赛纶”消费后再生锦纶纤维,通过自主知识产权的超临界技术路线,实现对废旧尼龙面料的循环再利用。与原生纤维相比,每生产1吨“爱赛纶”大约减少3吨二氧化碳排放。该产品已通过国际纺织交易行业的回收再生标准认证。

(一)省级战略层面的顶层设计

福建省将现代纺织鞋服产业列为五个万亿级产业集群之一。《福州市化工产业发展规划(2025~2030年)》将尼龙产业列为四大主导产业之一,以福州江阴港城经济区和可门港经济区化工新材料产业园为主要承载平台。福州福清正打造万亿元级化工新材料产业集群,瞄准尼龙产业链等招引上下游项目。

(二)重点园区的集群化承载

福建省尼龙产业形成了三大核心承载区:

连江可门港申远新材料一体化产业园:全球规模最大、产业链最完整的尼龙6新材料基地。园区以年产100万吨己内酰胺为中心,完整布局锦纶6八道产业链。恒申全球研发中心及新材料一体化产业园项目总投资约60亿元,将于2027年起陆续建成投产。

石门澳化工新材料产业园(图源:福建日报)

恒申车间 图源:最美长乐

综合来看,福建省尼龙企业集群在全国尼龙行业中具有以下核心地位:

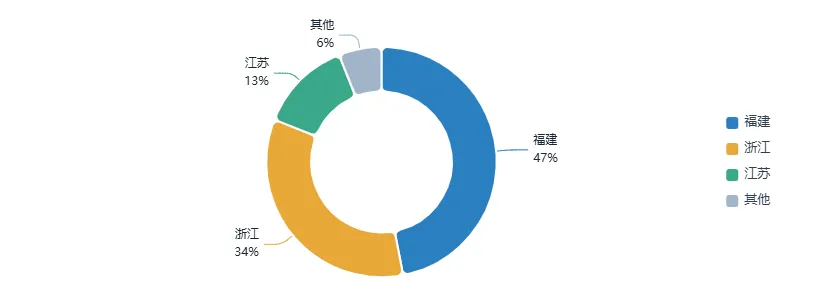

第一,产能规模全国领先。 福建锦纶丝产能占比达47%,位居全国第一;近一半锦纶产自福建;长乐锦纶民用丝产能约占全国30%。

热门文章回顾

Q

改性配方

Q

材料课堂

Q

设备选型

Q

助剂应用

★尼龙改性增韧剂选择指南

Q

再生技术