营收:北方稀土断层领跑行业,资源配额直接划分营收梯队

国内稀土行业营收格局高度集中,资源开采配额、全产业链配套能力是拉开企业体量差距的核心因素。

中国北方稀土以425.63亿元营收稳居行业第一,大幅甩开其余同行,依托北方轻稀土核心开采配额、完整的分离冶炼与永磁材料深加工产能,叠加全品类稀土产品销售渠道,形成绝对规模优势。

中国铀业以198.94亿元营收位列第二,企业兼顾中重稀土分离、稀土金属加工与稀有矿产配套业务,营收体量形成第二梯队。

盛和资源营收149.91亿元,主打稀土贸易、海外矿源采购与分离加工,依托流通业务支撑营收规模。中稀有色、中国稀土集团资源科技营收均不足60亿元,体量与前三家企业差距显著,这类企业以单一稀土新材料、细分加工业务为主,缺少核心原生稀土矿开采配额,原料供给受限,营收扩张存在天然天花板。

拥有国内核心稀土开采指标、完整分离冶炼产能的企业,才能突破百亿营收关口,纯加工、贸易配套企业难以实现规模跨越式增长。

根据申万A股上市公司分类,2025年中国稀土行业上市公司营业收入排名如下:

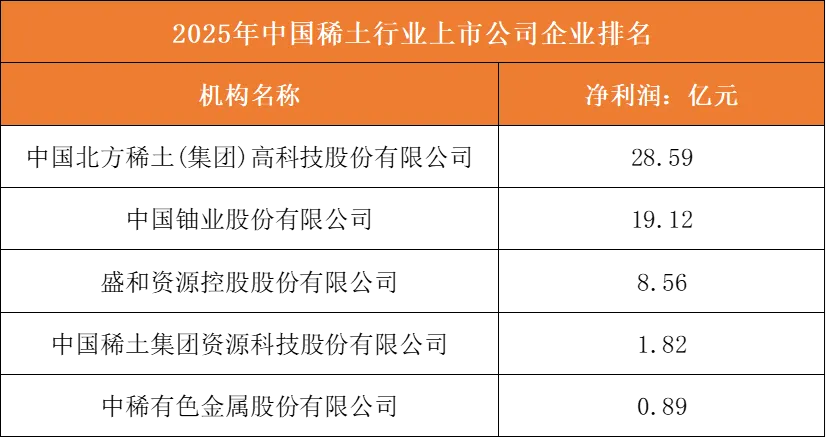

净利润:资源型龙头盈利稳定,下游加工配套企业利润空间持续收窄

行业盈利分层逻辑与营收梯队高度匹配,自有稀土矿、稳定配额供给是盈利韧性的核心保障。

中国北方稀土以28.59亿元净利润位居盈利榜首,资源端低成本稀土精矿供给,叠加高附加值永磁、催化稀土材料产能,形成稳定毛利空间;中国铀业19.12亿元净利润紧随其后,依托中国稀土稀缺资源属性,产品溢价能力突出,盈利能力稳居行业第二。

盛和资源净利润8.56亿元,企业无自有原生稀土矿山,盈利高度依赖稀土贸易价差与外购原料加工费,利润规模明显低于资源龙头。中国稀土集团资源科技、中稀有色金属净利润仅1.82亿元、0.89亿元,两家企业聚焦下游稀土深加工、磁材配套环节,上游原料采购成本波动直接挤压利润,且产品同质化竞争激烈,净利率水平处于行业低位。

稀土行业上游资源环节盈利确定性最强,越靠近下游纯加工环节,企业盈利波动越大、收益水平越低。

根据申万A股上市公司分类,2025年中国稀土行业上市公司净利润排名如下:

核心竞争力:资源配额+高端深加工是未来稀土企业核心竞争力决胜主线

1、稀土资源与合规开采配额,行业最底层核心壁垒

稀土属于国家战略管控资源,实行年度开采总量指令性计划,合规稀土矿开采配额是区分企业竞争力的第一门槛。北方稀土、中国铀业等头部企业手握国内绝大部分轻、中重稀土开采指标,自有矿山可长期锁定低成本稀土精矿,不受外部原料涨价冲击;而盛和资源、中稀有色等企业无原生采矿资质,只能外购稀土精矿,原料成本随市场价格剧烈波动,利润稳定性大幅弱化。

同时海外稀土矿布局能力形成第二重资源竞争力,具备海外矿山参股、长期包销协议的企业,能够对冲国内配额限制,保障原料供给弹性;仅依赖国内现货采购的中小加工企业,在稀土供给收紧周期会面临原料断供、成本暴涨双重压力。资源储备与开采配额直接决定企业盈利底线,是行业不可复制的底层竞争力。

2、全产业链一体化配套能力,平衡营收规模与周期风险

完整的“采矿—分离冶炼—稀土金属—高端功能材料”一体化布局,是头部稀土企业区别于单一加工厂商的关键竞争力。以北方稀土为例,上游自有矿源供给分离厂,中游稀土分离产能覆盖全品类稀土氧化物,下游延伸永磁、抛光、催化稀土新材料,上下游业务形成周期对冲:稀土矿涨价时上游采矿业务增厚利润,原料下行时下游深加工提升产品出货量,平滑行业周期波动。

反观仅做分离冶炼、仅生产磁材的单一环节企业,业务受单一环节景气度影响极大。一体化企业既能依托全品类产品做大营收规模,又能通过内部原料流转降低采购成本,同时向下游新能源、风电、工控客户提供一站式稀土材料解决方案,客户粘性显著高于分段经营企业。

3、高端稀土功能材料技术研发与专利壁垒,决定产品溢价空间

行业竞争早已脱离初级稀土氧化物的低价内卷,高端稀土新材料研发、核心工艺专利成为拉开盈利差距的核心竞争力。新能源汽车、风电直驱电机需求拉动高牌号钕铁硼永磁材料,具备低失重、高剩磁永磁配方专利、规模化烧结工艺的企业,产品溢价是普通永磁材料的2-3倍;稀土催化、稀土抛光、稀土发光材料赛道同样依靠独家提纯、掺杂改性工艺构建壁垒。

头部企业长期搭建材料研发实验室,深耕军工、半导体、储能等高端客户定制化材料开发,积累大量核心发明专利,同时拿下头部下游厂商长期认证,客户转换成本极高;中小加工企业仅能生产通用低端稀土产品,无独家工艺支撑,只能参与价格竞争,净利率持续低位。技术专利、高端产品量产能力直接决定企业盈利上限。

4、下游高端客户渠道绑定能力,锁定长期稳定订单

稀土需求高度集中于新能源汽车、风电、工业机器人、节能家电等高景气赛道,能否绑定全球头部下游制造商,是企业营收稳定增长的重要竞争力。北方稀土、中国铀业依托完整材料产品线,进入头部风电整机、动力电池、电机厂商核心供应链,签订年度长协订单,订单量不受短期市场行情扰动;盛和资源依托全球贸易渠道,打通海外稀土永磁、合金客户资源,构建海内外双线渠道优势。

仅服务中小零散下游厂商的中小型稀土企业,订单分散、议价能力弱,下游客户需求波动会直接冲击产能利用率。稳定的头部客户长协资源,能够保障企业产能持续满产,降低库存与经营波动风险,是企业稳定经营的重要护城河。

5、稀土循环再生与绿色低碳生产能力,适配长期政策门槛

双碳政策与稀土资源循环利用政策下,废旧稀土回收再生产能、超低排放绿色冶炼工艺成为新型核心竞争力。头部一体化企业配套稀土永磁、废旧合金回收产线,再生稀土原料生产成本远低于原生矿冶炼,既能缓解开采配额约束,又能满足下游客户绿色低碳供应链准入要求。

稀土分离冶炼属于高污染行业,环保技改、废水固废闭环处理资质是硬性经营门槛。提前完成节能技改、超低排放改造的龙头企业,可稳定维持满产;中小冶炼企业环保改造投入压力大,能耗、排污指标不达标将面临限产、停产风险。再生循环+绿色生产双重能力,既对冲资源约束,又规避政策淘汰风险,是企业长期存续的必备竞争力。

6、全球稀土贸易与供应链风控能力,对冲地缘与价格风险

稀土属于全球战略物资,地缘政策、进出口关税、海外供给波动风险持续加剧,成熟的全球供应链风控体系构成差异化竞争力。具备海外矿源合作、跨境仓储、全球分销网络的企业,可分散单一地区原料供给风险,同时规避进出口贸易壁垒;企业配套专业稀土价格套期保值团队,通过期货、长协锁价对冲稀土价格大幅波动,平滑经营利润。

缺乏全球贸易布局、无价格对冲机制的企业,一旦稀土价格暴涨暴跌,极易出现营收增收不增利、大幅亏损的情况,供应链抗风险能力显著弱于头部综合稀土集团。

图表:稀土企业核心竞争力分析