相关报告|《中国文化纸行业现状深度研究与投资前景分析报告(2026-2033年)》

一、我国文化纸行业短期需求修复,长期增长承压

文化纸也叫文化用纸,是纸张按用途分类的四大品类之一,核心功能为承载与传播文化知识,主要用于书写、印刷场景,广泛适配图书、教材、期刊、报纸、杂志等各类出版物的印刷制作。根据生产工艺与终端用途的差异,行业将文化纸划分为新闻纸、涂布印刷纸、未涂布印刷书写纸三大核心品类。

从行业需求来看,国内文化纸市场呈现“短期修复、长期承压”的发展格局。短期层面,2023年国内疫情防控政策优化调整后,线下商务活动全面复苏,社会大众图书消费需求持续回暖,同时叠加党建读物、主题出版类订单集中释放,多重利好因素共同拉动国内文化纸市场需求实现阶段性回升。

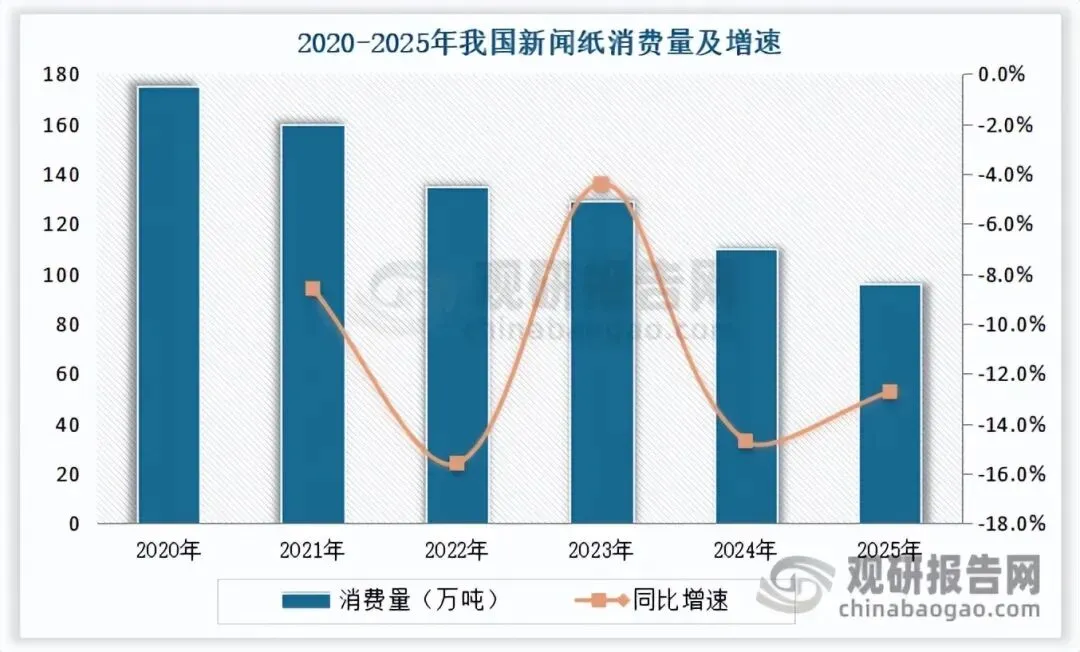

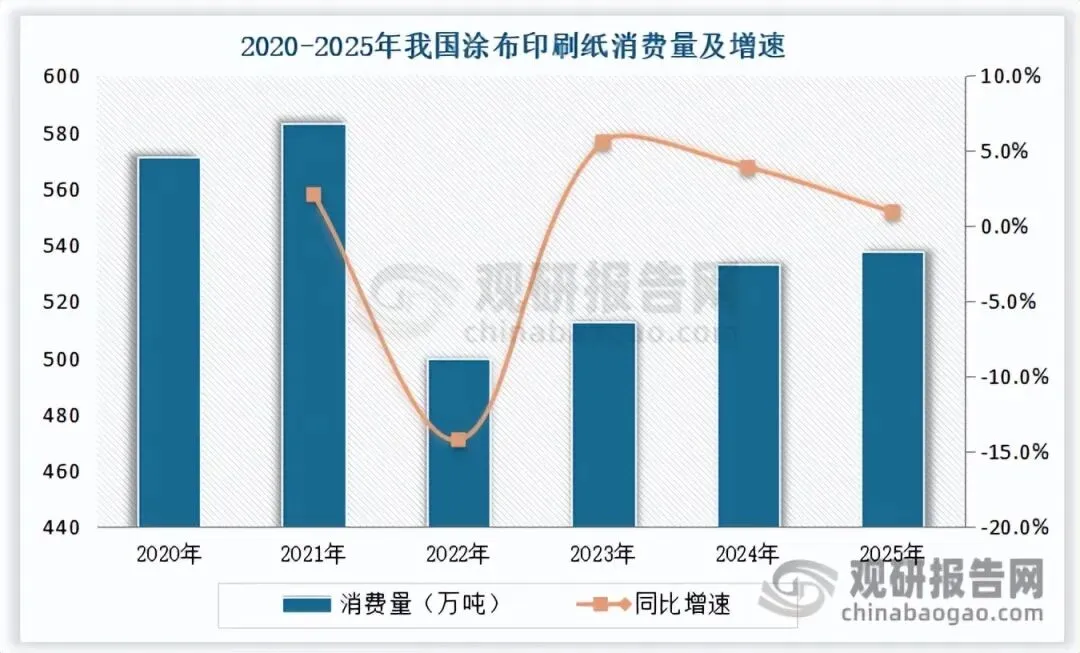

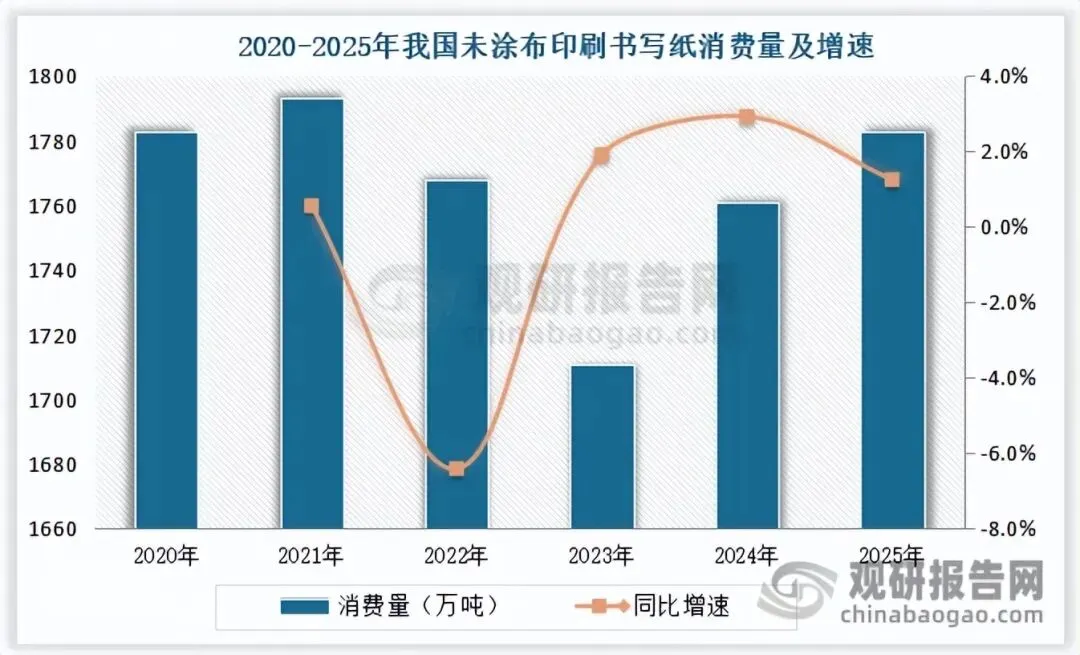

数据显示,2025年我国新闻纸消费量96万吨,同比下降12.73%,较2024年降幅收窄2个百分点;涂布印刷纸消费量538万吨,同比增长0.94%;未涂布印刷书写纸消费量1783万吨,同比增长1.25%。

数据来源:中国造纸协会,观研天下整理

数据来源:中国造纸协会,观研天下整理

数据来源:中国造纸协会,观研天下整理

不过长期来看,国内文化纸行业整体需求增长空间有限,整体将维持稳中略降的运行态势。一方面,数字化浪潮持续渗透,电子阅读普及、无纸化办公全面推进,持续替代传统纸质印刷、书写需求,是压制行业增长的核心因素;另一方面,人口结构变化、教育政策调整的双重外部约束,进一步压缩了文化纸市场的上行空间。整体而言,行业难以实现大规模增长,仅部分刚需细分品类可维持稳健需求。

二、产能投放持续扩容,我国文化纸行业供给端持续宽松

与需求端疲软不同的是,2023年起,国内文化纸进入新一轮产能集中释放周期,各企业新增、技改产能持续落地,且2023-2025年产能投放规模逐级攀升,同时2026年及后续仍有大量潜在产能待释放,行业供给端持续宽松。

2023年行业新增落地产能合计148万吨,主要为五洲特纸、太阳纸业、联盛浆纸、亚太森博等企业的文化纸产能,另有少量轻涂胶板纸产能落地,产能投放集中在二、三季度。

2024年成为文化纸产能投放高峰期,全年新增产能合计298万吨,较2023年大幅增长,玖龙纸业、太阳纸业、岳阳林纸、华泰纸业等头部企业集中发力,投放高档文化纸、铜版卡等高端品类产能,其中华泰纸业山东基地150万吨文化纸产能、玖龙纸业北海55万吨高档文化纸产能为当年核心增量,大幅拉高行业整体产能规模。

2025年行业新增产能节奏有所放缓,全年合计投放115万吨,产能增量全部来自玖龙纸业,其荆州、北海基地多批次文化纸、高档文化纸产能陆续落地,持续巩固其在文化纸领域的规模优势。

除已落地产能外,2026年及未来行业仍有215万吨潜在产能储备,涵盖五洲特纸双胶纸、高档信息纸,博汇纸业瓦楞纸转文化纸技改产能,以及联盛纸业高档文化纸等多个项目,同时部分2024年延期的高档文化纸项目仍待落地,后续行业供给压力将持续加剧。

2023 年及之后我国文化纸主要产能变化

企业名称 | 纸 种 | 产能(万吨) | 投产时间 |

五洲特纸(江西) | 文化纸 | 30 | 2023年一季度 |

太阳纸业(南宁) | 文化纸 | 20 | 2023年二季度 |

联盛浆纸(漳浦) | 文化纸 | 40 | 2023年二季度 |

亚太森博(山东) | 文化纸 | 50 | 2023年三季度 |

迁安博达纸业 | 轻涂胶板纸 | 8 | 2023年三季度 |

2023 年投产产能合计: | 148 | ||

玖龙纸业(北海) | 高档文化纸 | 55 | 2024年一季度 |

太阳纸业(山东) | 铜版卡/烟卡 | 48 | 2024年三季度 |

岳阳林纸 | 高档文化纸 | 45 | 2024年四季度 |

华泰纸业(山东) | 文化纸 | 150 | 2024年四季度 |

2024年投产产能合计: | 298 | ||

玖龙纸业(荆州) | 文化纸 | 60 | 2025年一季度 |

玖龙纸业(北海) | 高档文化纸 | 25 | 2025年三季度 |

玖龙纸业(北海) | 高档文化纸 | 30 | 2025年四季度 |

2025年投产产能合计: | 115 | ||

五洲特纸(江西) | 文化纸(双胶纸为主) | 5 | 2026年一季度 |

博汇纸业(山东) | 瓦楞纸→文化纸 | 50 | 预计2026年四季度 |

五洲特纸(江西) | 高档信息纸 | 30 | —— |

山东屹轩纸业 | 高档文化纸 | 10 | 原计划2024年,延期至2026年后 |

联盛纸业(漳浦) | 高档文化纸 | 120 | —— |

2026 年及未来潜在产能合计: | 215 |

资料来源:公开资料,观研天下整理

三、供需错配引发行业价格内卷,我国文化纸整体盈利持续承压

持续宽松的供给格局与疲软的长期需求形成错配,导致文化纸行业陷入供给过剩、价格内卷的困境,行业整体盈利水平持续承压。

回顾行业价格走势,文化纸价格自2021年初高点震荡下行,彼时双胶纸最高价格可达7000-8000元/吨,行业盈利空间充足。伴随新增产能持续落地、市场供给持续过剩,叠加2025年教材教辅阶段性需求回落,双胶纸价格快速走低,全年市场价回落至4600-4700元/吨。截至2026年6月1日,国内70g木浆高白双胶纸市场均价为4600元/吨,157g双铜纸市场均价为4480元/吨。

持续的低价内卷使得行业盈利大幅收缩。目前国内文化纸龙头企业吨净利被压缩至微薄区间,中小纸厂因成本、规模劣势,开工率普遍偏低,行业整体盈利承压态势显著。

资料来源:钢联数据,西南证券

资料来源:钢联数据,西南证券

四、我国文化纸行业细分赛道分化,各品类景气度与发展态势差异明显

根据观研报告网发布的《中国文化纸行业现状深度研究与投资前景分析报告(2026-2033年)》显示,在全行业受产能集中投放、终端需求偏弱拖累,深陷价格内卷、盈利持续收缩的大环境下,文化纸细分品类凭借差异化的应用场景、需求属性与供给结构,走出分化显著的发展行情,各品类景气度与发展态势差异明显。具体如下:

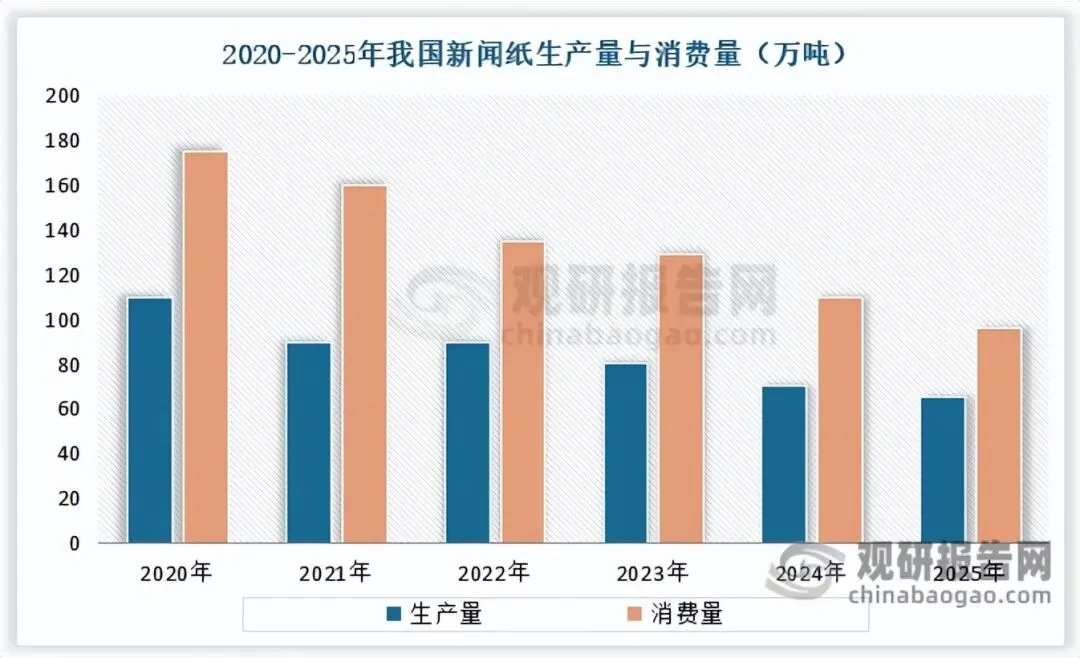

三大细分品类发展态势分化明显。其中,新闻纸行业持续萎缩,市场需求与生产规模逐年收缩。2025年我国新闻纸生产量65万吨,同比下降7.14%,消费量96万吨,同比下降12.73%;2016-2025年,新闻纸生产量年均增速为-14.28%,消费量年均增速为-10.67%,行业衰退态势明确。

数据来源:中国造纸协会,观研天下整理

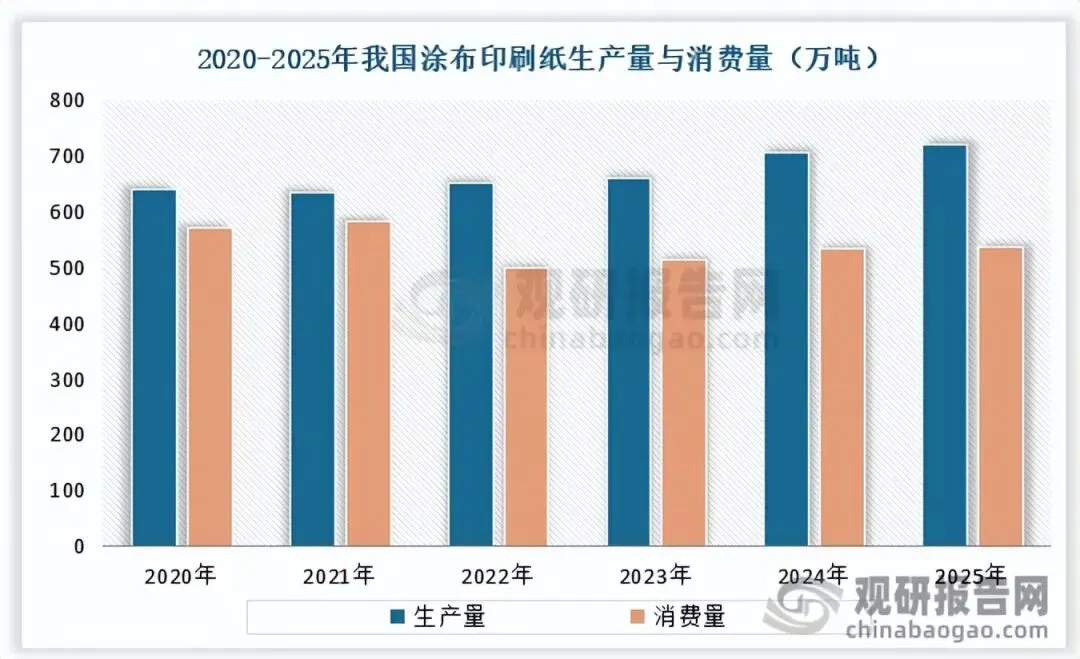

涂布印刷纸生产端韧性相对充足,需求端增长乏力。2025年涂布印刷纸生产量720万吨,同比增长2.13%,消费量538万吨,同比仅增长0.94%,生产端复苏力度显著优于消费端。

数据来源:中国造纸协会,观研天下整理

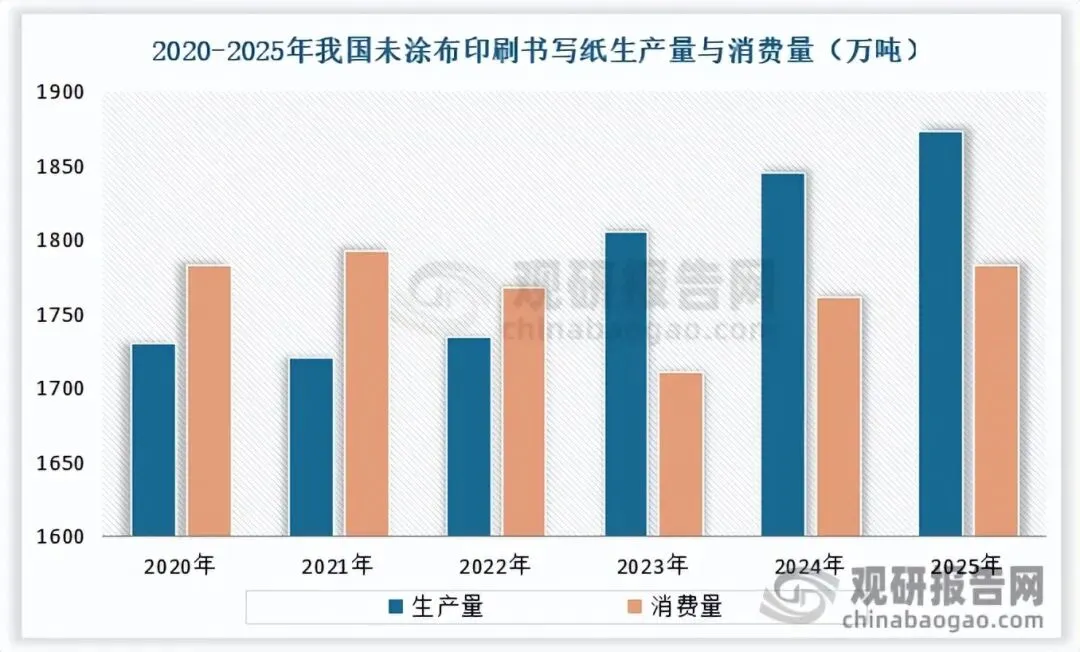

未涂布印刷书写纸是文化纸行业的核心支撑品类,整体供需格局稳健,产能、产量保持同步增长。2025年未涂布印刷书写纸生产量1875万吨,较上年增长1.63%;消费量1783万吨,较上年增长1.25%。2016-2025年生产量年均增长率0.64%,消费量年均增长率0.60%,持续为行业发展提供稳定支撑。

数据来源:中国造纸协会,观研天下整理

两大核心纸种竞争格局差异显著。铜版纸与双胶纸作为文化纸两大主流品种,行业发展阶段与竞争格局差距悬殊——铜版纸已步入成熟稳态,双胶纸仍处于整合初期,成长与整合空间广阔。具体如下:

应用场景方面,铜版纸主打高端市场,多用于高端画册、广告宣传、包装封面等场景,需求与商业印刷、居民消费复苏关联度更高。双胶纸主要应用于教材教辅、书刊印刷及办公图文,需求受政策采购、开学季及教育消费影响更为直接。

品类替代层面,双胶纸具备显著的性价比优势,在中低端出版、普通商业印刷、常规教材教辅领域,可对哑光铜版纸形成经济性替代;但在高端高光印刷、精细视觉呈现、精品包装封面等高品质场景中,铜版纸具备不可替代性,细分壁垒稳固。

行业集中度方面,铜版纸已率先实现高度集中的成熟竞争格局,具备极强的行业参考价值。2010-2015 年,龙头企业依托政策红利加速产能扩张,叠加环保、能耗管控政策持续收紧,中小产能快速出清。2015 年后铜版纸行业格局基本定型,金光 APP、晨鸣、太阳、华泰四大龙头产能集中度(CR4)超 85%。当前铜版纸需求平稳,龙头企业凭借规模与成本优势主导市场,行业以协同稳价为主,无序竞争较少,盈利稳定性较强。

相较之下,双胶纸行业集中度仍处于低位,2025年行业CR4销量份额不足50%,行业格局分散。但2023-2025年行业新增产能高度集中于头部企业,叠加行业招投标模式普及、龙头成本优势持续凸显,中小产能出清已成必然趋势,双胶纸行业有望复刻铜版纸的集中化发展路径,未来行业集中度将持续提升。

五、未来我国文化纸行业发展将呈现三大核心趋势

站在当前行业发展节点,文化纸行业已经进入供需重构、格局调整的关键转型期,未来行业发展将呈现三大核心趋势:

其一,产能出清与集中度提升将成为行业主基调。在当前供过于求的竞争格局下,中小产能将加速退出市场,头部企业凭借林浆纸一体化的成本优势、差异化产品的布局优势,将逐步占据更多市场份额,推动行业从价格竞争转向价值竞争,逐步破解内卷困局。在此行业背景下,单纯的产能规模优势逐步弱化,林地布局能力、优质木片资源获取效率等上游资源整合能力,将成为企业长期竞争的核心壁垒。

其二,产品差异化与高端化转型成为突围方向。头部企业已经开始发力数码印刷纸、艺术卡纸、高平滑特种双胶纸等差异化产品,这类产品凭借稳定的价格和持续增长的需求,正在成为产能分流的重要方向,未来差异化产品占比将持续提升,成为拉动行业盈利修复的核心动力。

其三,行业协同反内卷将逐步深化。目前已经有地方行业协会发布反内卷倡议,引导企业抵制低价无序竞争。预计随着头部企业话语权提升,行业将逐步建立自律协同机制,通过产能优化、理性竞争共同维护行业盈利空间,推动行业走向高质量发展。(WW)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com