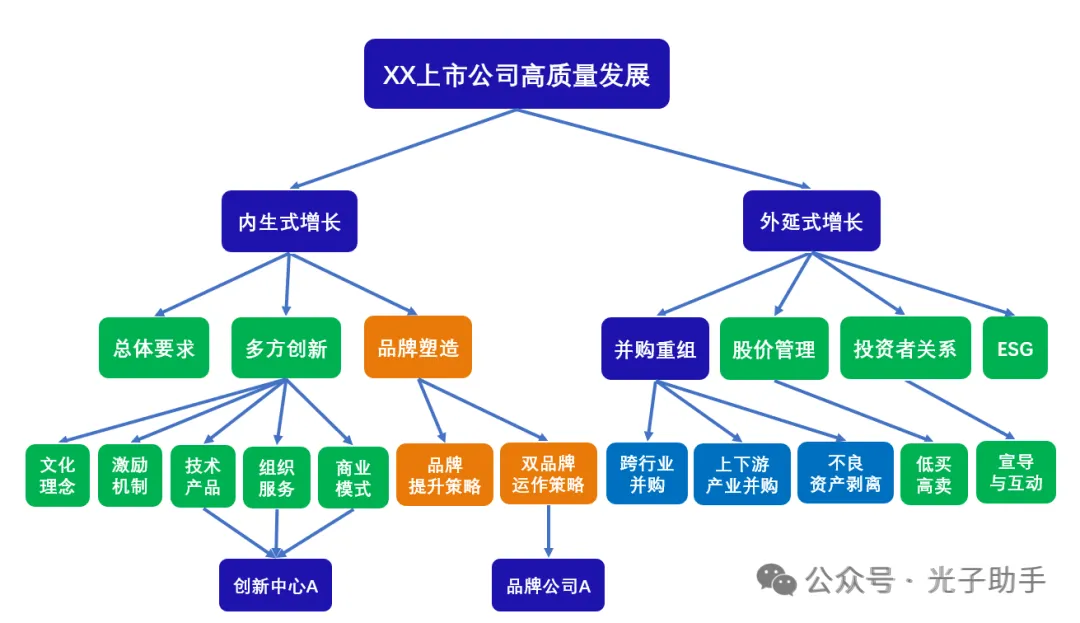

上市公司为寻找“第二增长曲线”进行参股或并购,本质上没有固定的最佳起点。选择从主业上下游开始(产业整合)还是从非本行业开始(跨界转型),是一个战略匹配问题。

一、两种路径的核心特点对比

1、战略目标

产业整合(上下游):旨在实现强链、补链、延链,增强核心竞争力与抗风险能力,通常寻求短期可见的业务协同与成本效益。

跨界转型(非本行业):旨在开辟全新业务板块,寻求新的长期增长动力,以期分享新兴行业的成长红利。

2、实施难度与风险

产业整合(上下游):由于行业熟悉,整合难度相对较低,协同预期更明确。主要风险在于可能错过颠覆性机会。

跨界转型(非本行业):面临“双高”——高估值风险与高整合难度,对管理全新业务的能力是巨大考验。

3、典型适用场景

产业整合(上下游):主业稳健但需巩固优势,或所在行业技术变革渐进的企业。

跨界转型(非本行业):主业增长见顶或面临颠覆的传统行业企业(如部分传统制造业、消费品公司),或拥有冗余现金流寻求高增长赛道的公司。

二、如何决策:一个实用框架

选择哪条路,取决于你的企业处于什么坐标。你可以从以下三个层面评估:

层面一:审视自身

主业健康状况:主业是否仍有成长空间?如果主业已在萎缩,稳健的跨界转型可能更为迫切。

资源与能力储备:账上现金是否充裕?管理团队是否具备驾驭新行业复杂性的能力?

层面二:分析标的与市场

标的质量与估值:这是成功的基石。无论选择哪种路径,都需严格考察标的的技术、市场地位、团队及财务状况。

资本市场环境与政策:关注政策风向。目前监管政策明确支持通过并购重组实现转型升级,并鼓励向新质生产力领域布局。

层面三:规划投后与整合

投后整合规划:整合计划必须在交易前就清晰规划。对于跨界并购,尤其要考虑如何融合两种不同的企业文化、业务模式和团队。

风险对冲机制:在交易设计中,可考虑采用业绩承诺、分期支付等方式,为潜在风险设置缓冲。

三、重要趋势与建议

1.从“买规模”到“创价值”

当前市场更看重并购能否带来真实的技术突破、产业链协同或战略转型,而非简单的市值管理。清晰的产业逻辑是并购成功的前提。

2.“朋友圈”式并购兴起

对于复杂的跨界交易,上市公司(尤其是地方国资)越来越多地与产业资本、私募基金等组成联合体进行收购,以弥补自身在行业认知、资金或管理上的短板。

3.优先考虑协同性强的“近跨界”

对于想转型但又怕风险的公司,可以优先考虑与主业有一定技术或市场关联的“近跨界”领域,比如传统制造企业并购工业软件公司。

总的来说,选择“产业整合”还是“跨界转型”,上市公司需要:评估主业,明确目标是增强核心还是另辟新径;审视自身是否有足够的资金和管理能力去驾驭新领域;并始终将战略协同和投后整合置于交易设计的中心。

四、案例实操解析

XX科技高质量发展之行业分析及并购策略建议

针对XX科技(A股上市公司)的行业特点和未来发展,结合其医药中间体与原料药的核心业务,以下分析从行业现状、未来突破方向、以及并购策略三方面展开:

(一)XX科技所处行业特点

XX科技(A股,主营医药中间体、原料药及大健康产品)的核心业务集中在:

1. 行业属性

属于医药化工行业,技术驱动型,依赖研发创新和工艺优化。

2. 竞争格局

中间体/原料药行业受环保政策、成本控制、专利到期(仿制药机会)影响大,头部企业通过技术升级和产业链整合提升壁垒。

3. 技术特点

涉及绿色合成技术(如酶催化)、连续流化学、晶体工程等,对工艺安全性和环保性要求高。

4. 下游客户

依赖制药企业(尤其是创新药企),受药品终端市场需求波动影响。

5. 盈利模式

毛利率受原材料价格、产能利用率、技术附加值影响显著。

(二)未来突破方向

1. 技术升级

(1)绿色化学与生物合成:布局酶催化、微生物发酵等生物制造技术,降低污染和成本。

(2)高壁垒中间体:聚焦专利到期原料药的关键中间体(如抗肿瘤、降糖药领域)。

(3)制剂一体化:向制剂领域延伸,提升价值链控制力(需相关资质和研发能力)。

2. 产业链延伸

(1)CDMO/CMO转型:依托现有产能和客户资源,向创新药定制研发生产服务拓展。

(2)特色原料药(API):突破欧美规范市场认证(如FDA、EMA),获取更高溢价。

3. 国际化拓展

通过合作或并购进入欧美日高端市场,获取海外药企订单。

4. 数字化转型

引入AI辅助药物合成设计、智能制造系统,提升研发效率和产线柔性。

(三)参股/并购策略建议

1、并购方向

(1)生物技术公司(规模建议:中小型,估值1亿-5亿元)

标的领域:酶工程、合成生物学企业(如针对手性中间体的生物催化技术)。

协同价值:提升绿色制造能力,符合环保政策,降低长期生产成本。

(2). 高端CDMO企业(规模建议:中型,估值5亿-15亿元)

标的领域:专注小分子创新药CDMO,具备临床后期至商业化生产能力。

协同价值:快速切入创新药服务赛道,获取客户资源和项目管理经验。

(3)制剂技术平台(规模建议:小型,估值0.5亿-3亿元)

标的领域:缓控释制剂、吸入制剂等高端剂型研发企业。

协同价值:向下游制剂延伸,实现“中间体-原料药-制剂”一体化。

(4)海外原料药企业(规模建议:中小型,估值2亿-10亿元)

标的区域:欧洲或印度企业,具备规范市场认证和销售渠道。

协同价值:突破国际认证壁垒,获取海外市场份额。

2、投资规模与方式

参股/控股选择:优先控股并购(获取技术主导权),初期可参股技术平台进行合作探索。

资金配置:建议并购总规模控制在企业市值的10%-20%以内,避免过度杠杆。

整合重点:技术团队保留、客户资源整合、环保与生产标准统一。

(四)风险提示

1. 技术整合风险:并购后研发体系融合难度可能高于预期。

2. 环保与合规:医药化工行业环保政策趋严,新项目需评估环保成本。

3. 市场波动:仿制药价格竞争可能挤压中间体利润空间。

4. 国际拓展:海外并购需关注地缘政治、法规差异等风险。

总结建议

XX科技应聚焦高附加值细分领域(如特色API、CDMO),通过并购生物催化、制剂技术或海外认证产能实现跨越式发展。并购标的需具备技术独特性或市场渠道互补性,规模以中小型为主,注重投后技术与客户资源的协同整合。同时,可考虑与高校或科研机构共建实验室,布局前沿技术(如AI药物合成)以构建长期护城河。