本篇是新的小系列的第一篇,将并购基金和收购上市公司结合到一起,做模型拆解。

无论哪种控制权转让模型,我们都会发现,除了买方和卖方,还有第三方的身影存在,这个第三方往往是提供资金的人。

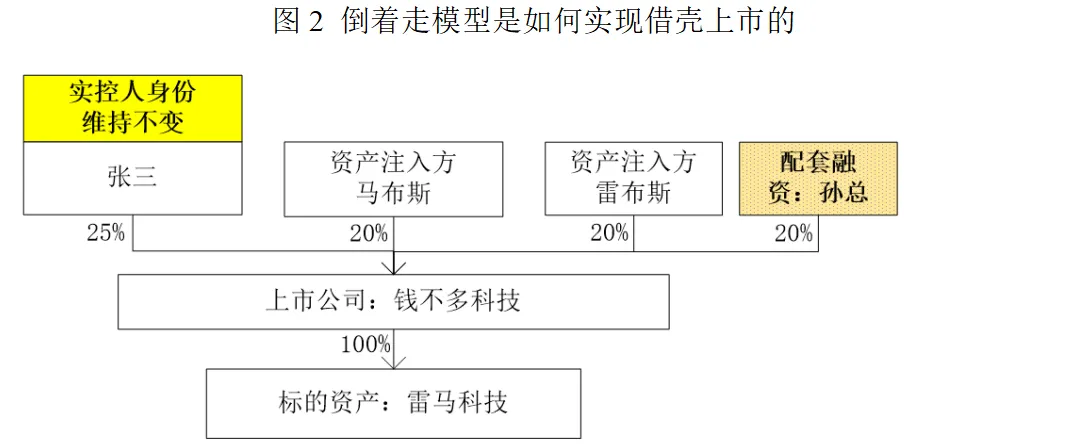

在前面几篇文章中提到的“三元模型”和“倒着走模型”里,提供配套融资资金的“孙总”就是这样的角色。

这里我们可以追问一句,“孙总的钱是自己的吗?”答案为,“可能是,也可能不是。”

“孙总”是并购重组的重要参与方之一,而其提供的资金,在并购重组中的作用也可能是重要的润滑剂。正是因为“孙总”的出现,上市公司的控制权最终转移给了谁,存在了变数。

接下来,我们继续基于“钱不多科技”收购“雷马科技”的案例,同时复习并购基金内容,来看看并购基金在上市公司控制权转让模型中,起到了什么样的作用。我们这里提到的“并购基金”,既包括传统的并购基金,也包括“起到了并购基金作用”的资金方。

什么是并购基金?百度百科上的定义,“并购基金是专注于对目标企业进行并购的私募股权投资基金,通过收购目标企业股权获取控制权,经重组改造后出售实现收益。”这个定义是从并购基金的目的来讲的。

我们从实务中总结的定义是,“并购基金是并购重组活动中的润滑剂,通过使用资金杠杆,调节和平衡最终买方和最终卖方之间的利益诉求。”也就是说,对于最终买方和最终卖方来说,直接谈判或许总是无法达成双方都能满意的价格和交易结构,而有了第三方参与之后,双方最终能够形成“协调分歧”的目的。

或许,实务中总结的定义没有官方定义的自洽性,但至少能够说明并购基金的部分重要用途。

在接下来的几篇小文章里,将会通过“模型”拆解的方式,一起和大家来看看并购基金是如何参与收购上市公司的。

需要说明的是,收购上市公司,本身也是并购重组的一种特殊形式。所以这个模型虽然以收购上市公司展开,对非上市公司参与的并购重组同样有参考作用。

公众号文章中用到的法律法规或公告文件都会单独整理,并陆续上传到知识星球,感兴趣的小伙伴可以加入。