2025年度(以下简称“统计期间”),以“首次公告权益变动报告书之日”落在统计期间为口径,A股上市公司交易性控制权变动事项(剔除一致行动协议解除、无偿划转、离婚、遗产分配、司法拍卖、破产重整等非交易性类因素导致的控制权变动)共141家次,约为同口径2024年全年57家次的2.5倍,控制权变动市场活跃度明显上升。本次分析我们将“壳公司”分类标准从30亿元提高到40亿元,也即以交易协议签署日前一交易日(以下简称“定价基准日”)公司市值是否高于40亿为基准对中小市值(低于40亿元,以下简称“壳公司”)和相对大市值上市公司(高于40亿元,以下简称“带产业公司”)进行分类分析。

除标的侧的标的市值分布、地域分布、民营或国资性质分布、行业分布,以及买方侧的买方民营或国资性质、方案类型等惯常观察,本期分析亦特别解答如下问题:

从交易数量来看,总体交易量和收购“壳公司”占比均大幅上升,“壳公司”活跃,尤其12月的发生量相对占比较高,占比20.57%;

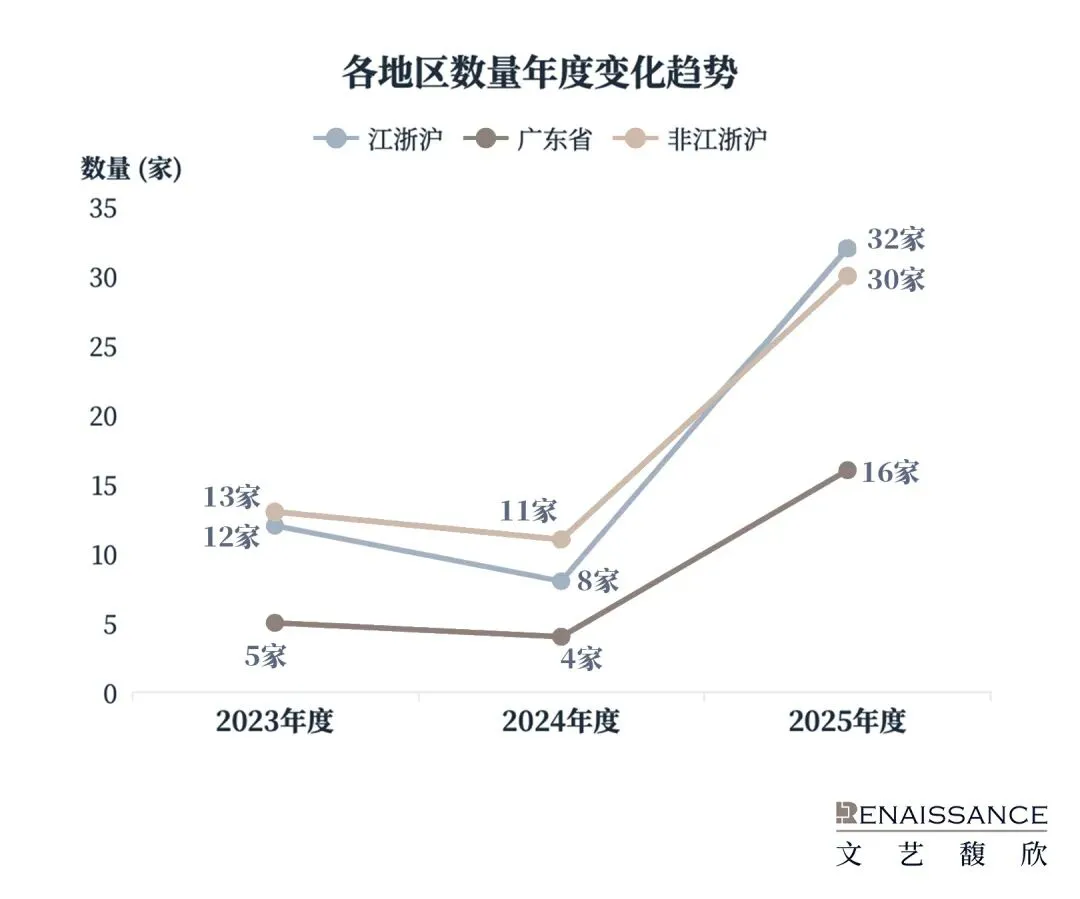

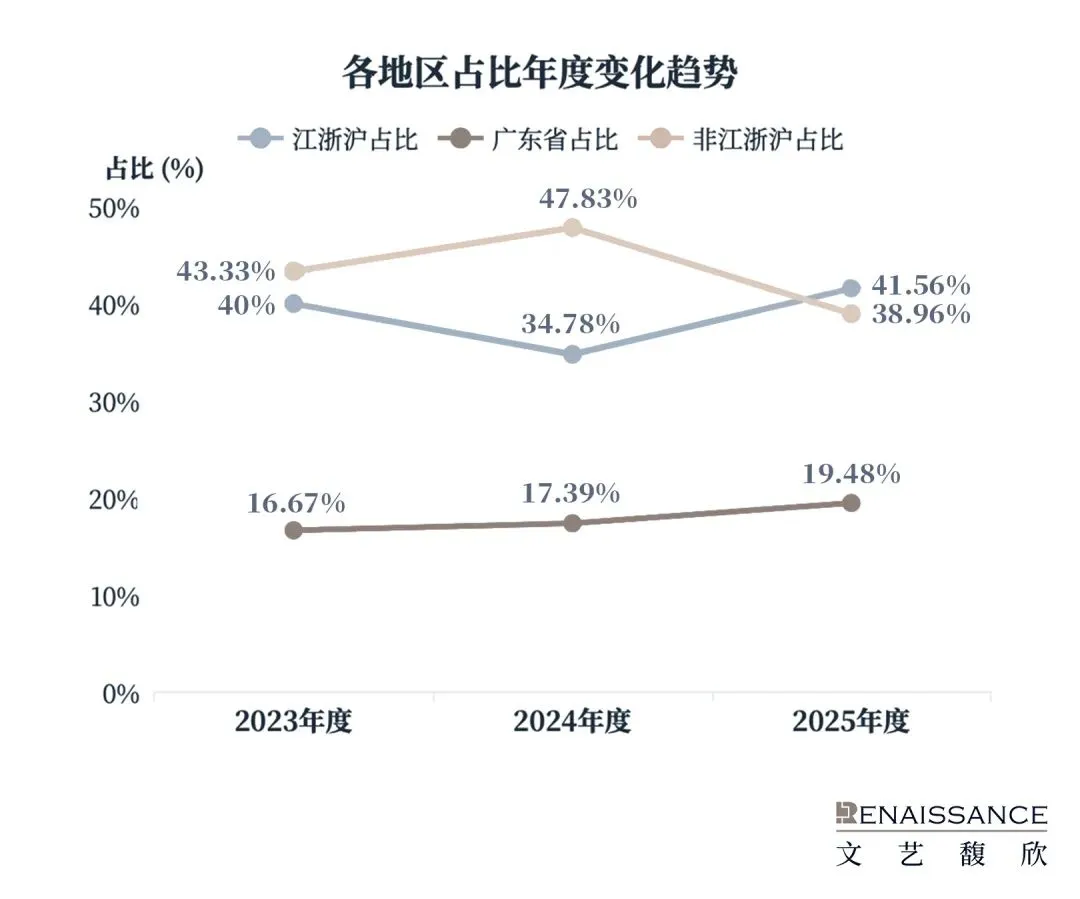

从标的地域来看,江浙沪地区和广东省仍持续为控制权交易活跃地区;

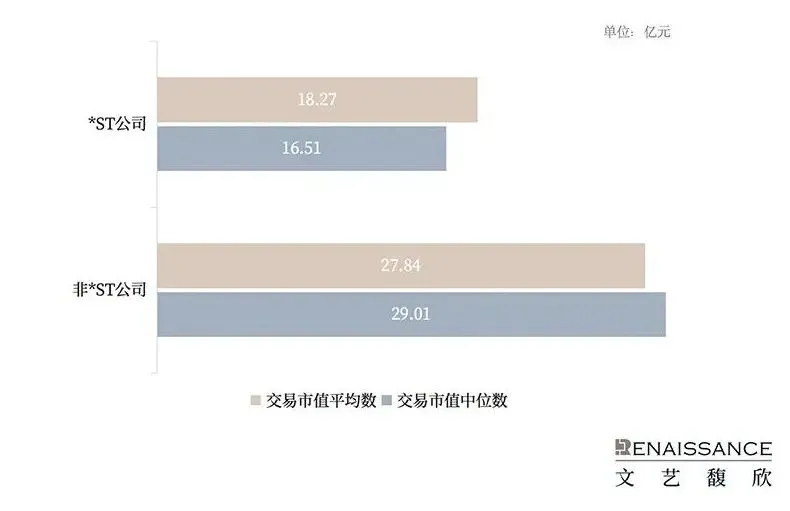

从收购估值来看,“壳公司”存量股收购交易市值持续上升,剔除间接收购类,*ST公司共4家,其交易市值中位数为16.51亿元,交易市值平均数为18.27亿元;非*ST公司共50家,交易市值中位数为29.01亿元,交易市值平均数为27.84亿元。“带产业公司”存量股收购交易市值亦有提升,剔除间接收购类,*ST公司共1家,其交易市值为72.62亿元;非*ST公司共44家,交易市值中位数为63.80亿元,交易市值平均数为87.63亿元。

从交易方案来看,共12家涉及豁免自愿性股份限售承诺方案,符合《4号指引》规定的可豁免自愿性股份锁定承诺已无法规障碍。

从收购方类型来看,呈现多元化特点,尤其“一级市场优质企业”收购上市公司(16起)、“私募基金收购上市公司”(7起)、“产业方与国资共同控制”收购上市公司(3起)、“国资参股配资”收购上市公司(12起)等模式纷纷出现。

01

交易数据概览

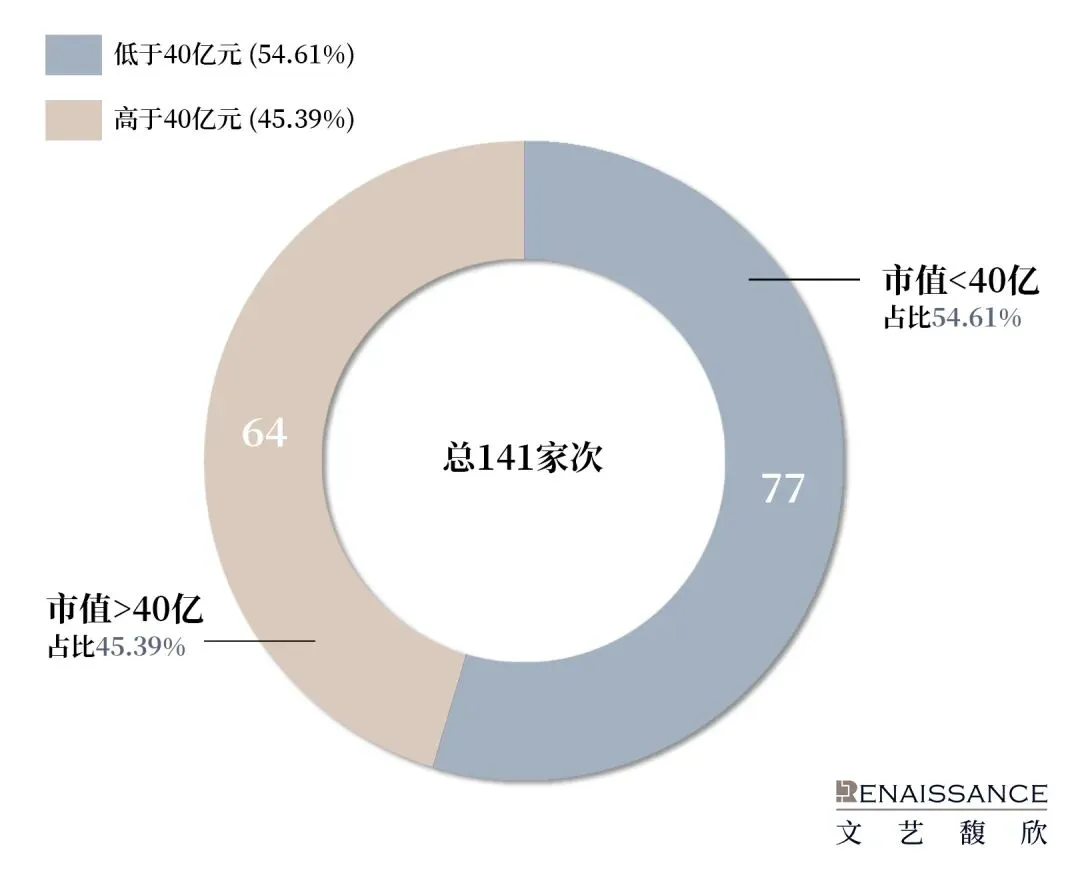

(一)市值分布

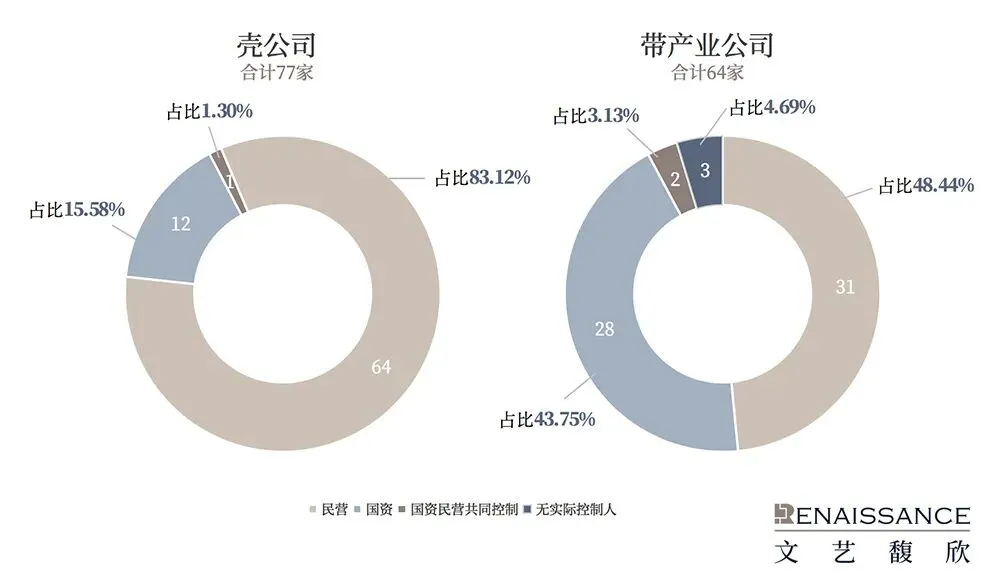

从标的市值分布来看,壳公司为77家次(占比54.61%),带产业公司为64家次(占比45.39%)。

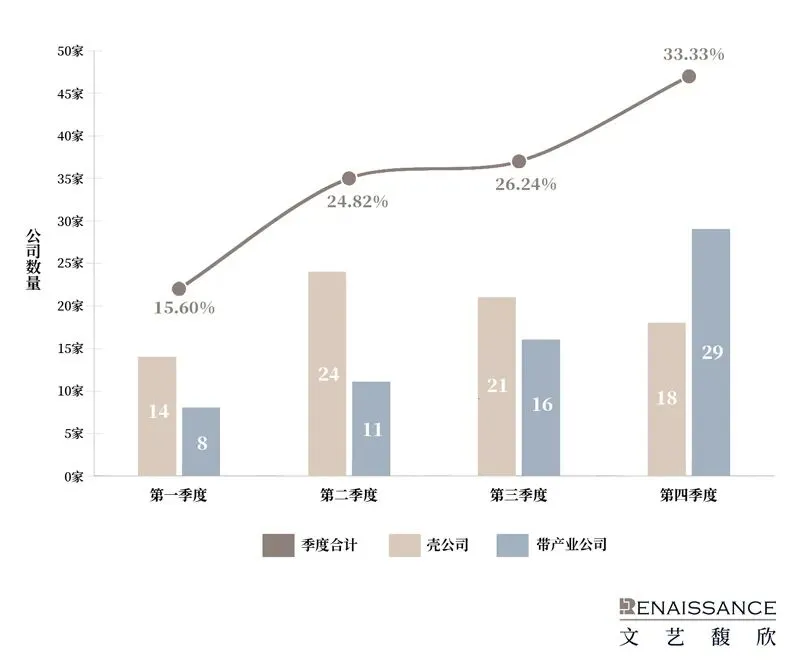

(二)时段分布

从时段分布来看,统计期间,第一至四季度的交易案例数逐步提升,市场逐步回暖。

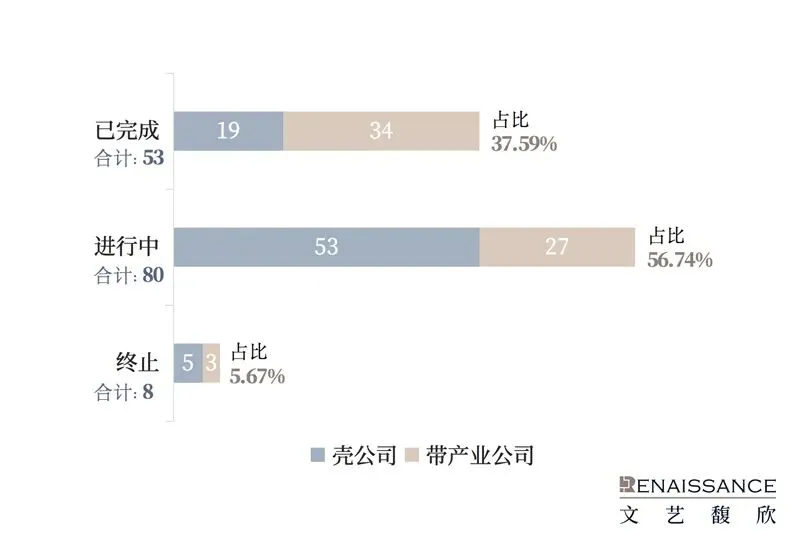

(三)进展分布

从进展分布来看,截至2025年12月31日,已完成的共53家次(占比37.59%),正在进行中的共80家次(占比56.74%),已终止的共8家次(占比5.67%)。

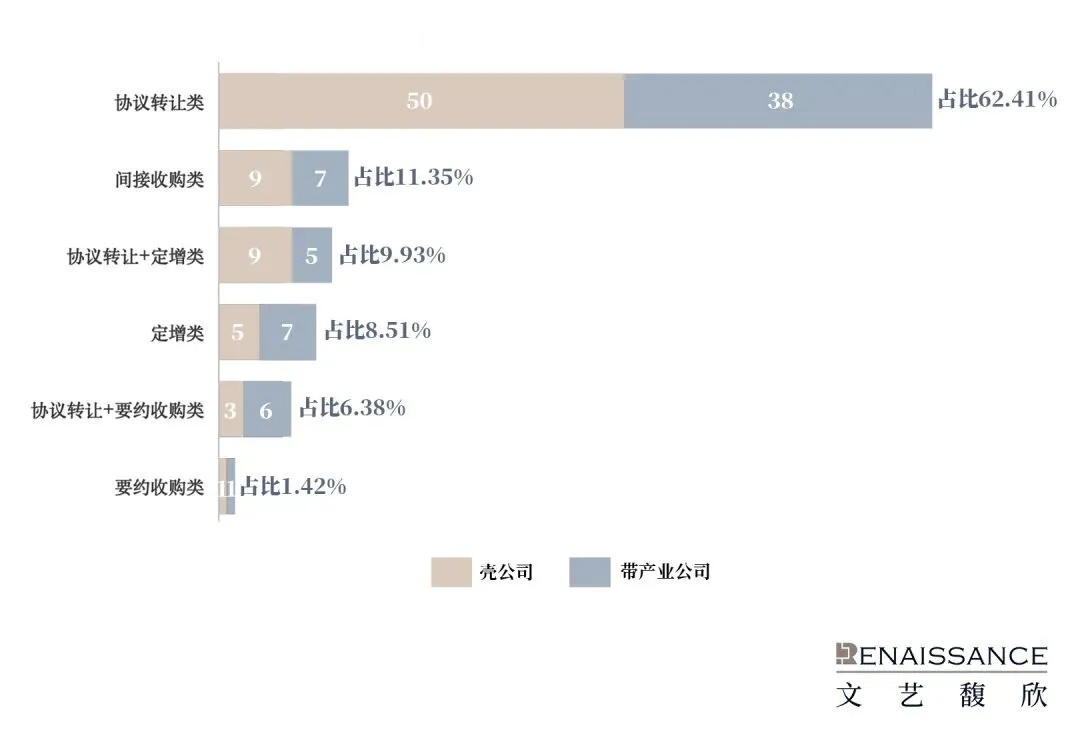

(四)方案分布

从方案分布来看,具体方案分布上仍然以“协议转让”为主,间接收购、定增为辅。此外,以“协议转让+部分要约收购”方式进行的“高股比”收购案例在统计期间共有9起,相对于2024年度仅1起完成,数量显著增加。

02

标的公司特点

(一)标的公司画像

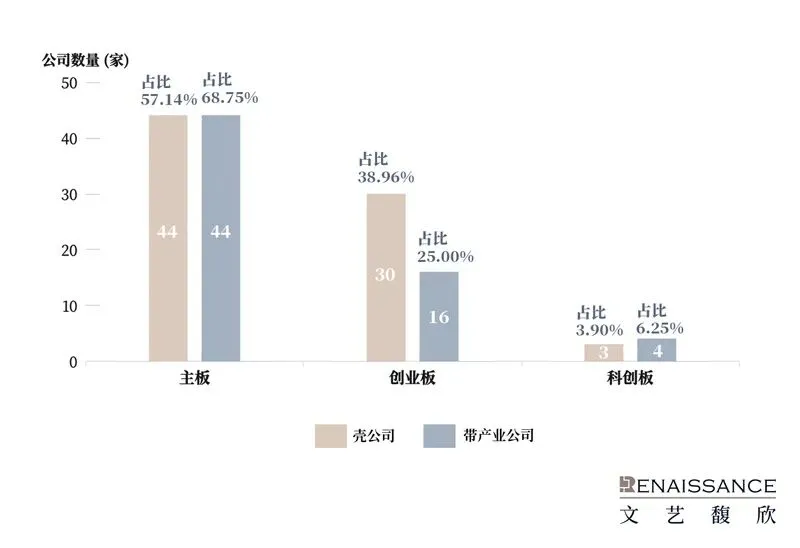

1.标的公司板块分布

从标的公司板块来看,壳公司层面,主板44家、创业板30家、科创板3家;带产业公司层面,主板44家、创业板16家、科创板4家。受限于科创板、创业板对科技属性及协同效应的要求,未来收购资产的难度较高,主板公司仍为主流标的,统计期间,主板标的公司占比超过60%。

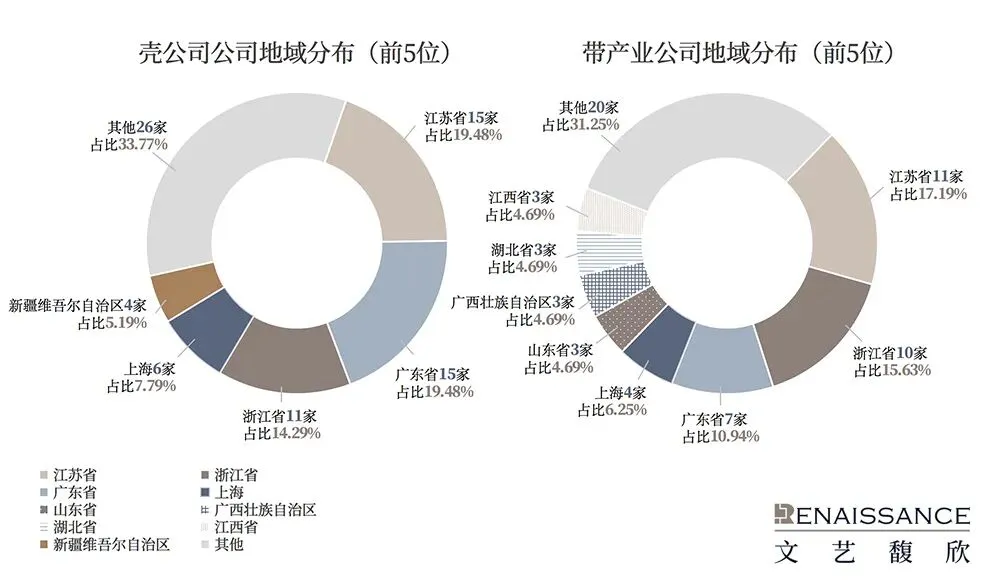

2. 标的公司地域分布

从标的公司地域来看,壳公司层面,排名前五的省份分别为江苏省15家、广东省15家、浙江省11家、上海6家、新疆维吾尔自治区4家;带产业公司层面,江苏省11家、浙江省10家、广东省7家,上海4家,山东、广西、湖北、江西各3家。

最近两年半,从“壳公司”交易量来看,江浙沪地区交易量在2024年略微下降,2025年度回升,广东省占比逐年上升。

3. 标的公司性质分布

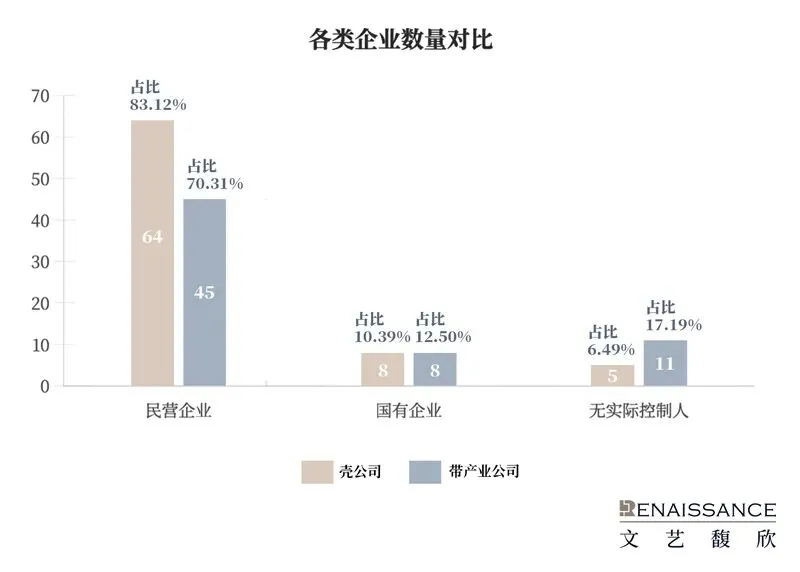

从标的公司属性来看,壳公司层面,民营企业64家、国有企业8家、无实际控制人5家;带产业公司层面,民营企业为45家,国有企业为8家、无实际控制人为11家。

4. 标的公司行业分布

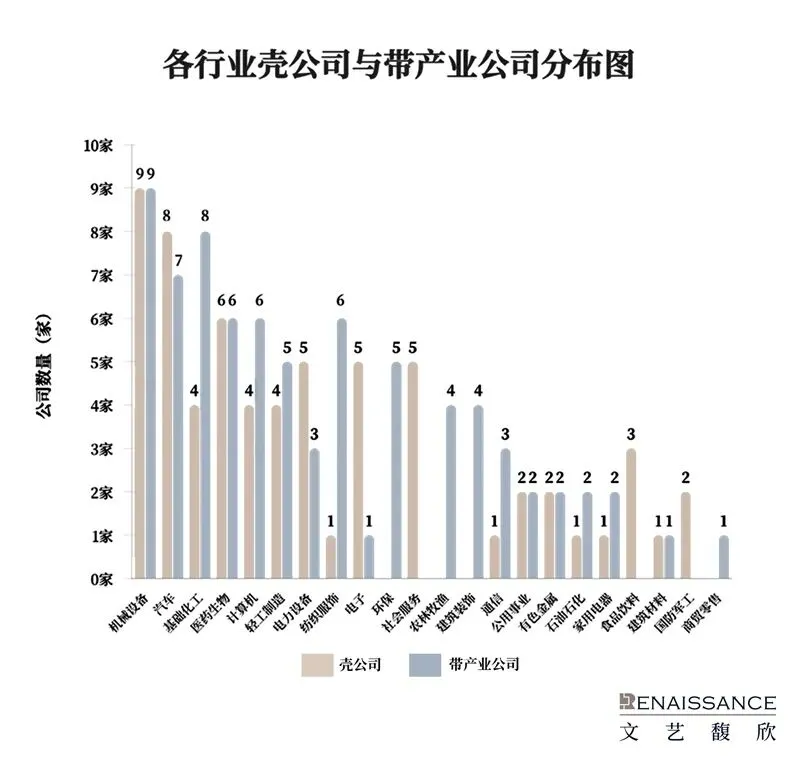

从标的公司行业分布(申万一级行业分类)来看,壳公司层面,数量最多的为机械设备9家,其次为基础化工8家、汽车7家。带产业公司层面数量最多的为机械设备9家,其次为汽车8家、医药生物6家。主要分布如下:

5. 标的公司规模分布

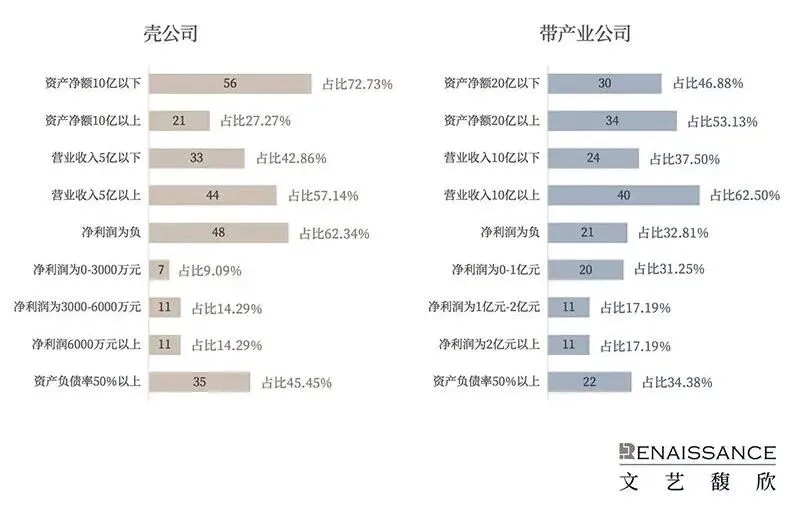

以2024年度(末)资产净额、营业收入、净利润、资产负债率指标,标的上市公司的上述财务指标分布上:

壳公司层面:资产净额在10亿元以下的为56家、10亿元以上的为21家;营业收入在5亿元以下的为33家,5亿元以上的为44家;净利润为负的企业为48家、0-3,000万元的为7家、3,000万元-6,000万元的为11家、6,000万元以上的为11家;资产负债率在50%以上的为35家。

带产业公司层面:资产净额在20亿元以下的为30家、20亿元以上的为34家;营业收入在10亿元以下的为24家,10亿元以上的为40家;净利润为负的企业为21家、0-1亿元的为20家、1亿元-2亿元的为11家,2亿元以上的为11家。资产负债率在50%以上的为22家。

03

收购方特点

1.收购方性质分布

从收购方性质来看,壳公司层面,民营收购方为64家,国资收购方为12家,国资民营共同控制1家,壳公司收购仍以民营为主。带产业公司层面,民营收购方为31家,国资收购方为28家,国资民营共同控制2家,无实际控制人3家。

2.收购比例

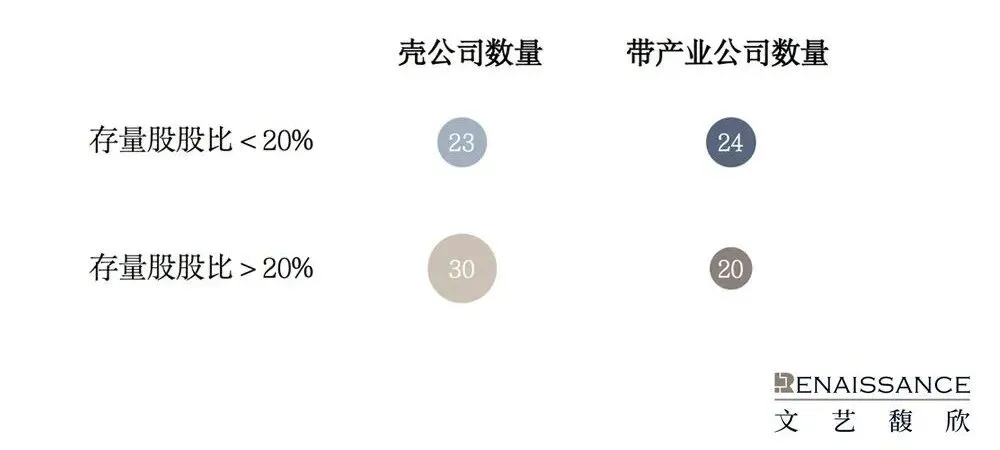

从存量股交易股比来看,壳公司层面,股比在20%以下及以上的分别为23、30家;带产业公司层面,则分别为24和20家。(间接收购、定增、要约收购案例未计入统计)。

3.收购交易估值及交易金额

统计期间,存量股交易共97家次,其中,定价基准日市值在100亿以上的共7家次,50亿-100亿的共19家,40亿-50亿的共10家,30-40亿的共29家,20-30亿的共24家,10亿-20亿的共8家。

就带产业公司,平均溢价率为0.53%,基本与定价基准日市值相近,控制权溢价不明显。

就壳公司,*ST公司共4家,其交易市值中位数为16.51亿元,交易市值平均数为18.27亿元;非*ST公司共50家,交易市值中位数为29.01亿元,交易市值平均数为27.84亿元。

4.市值变化

壳公司层面,以首次公告权益变动报告日后第10日收盘市值与其协议签署日前一交易日市值对比,市值下跌的为36家,平均下跌7.24%,市值上涨的为41家,平均上涨49.32%。

带产业公司层面,以首次公告权益变动报告日后第10日收盘市值与其协议签署日前一交易日市值对比,市值下跌的为26家,平均下跌7.31%,市值上涨的为38家,平均上涨19.35%。

04

典型交易特点

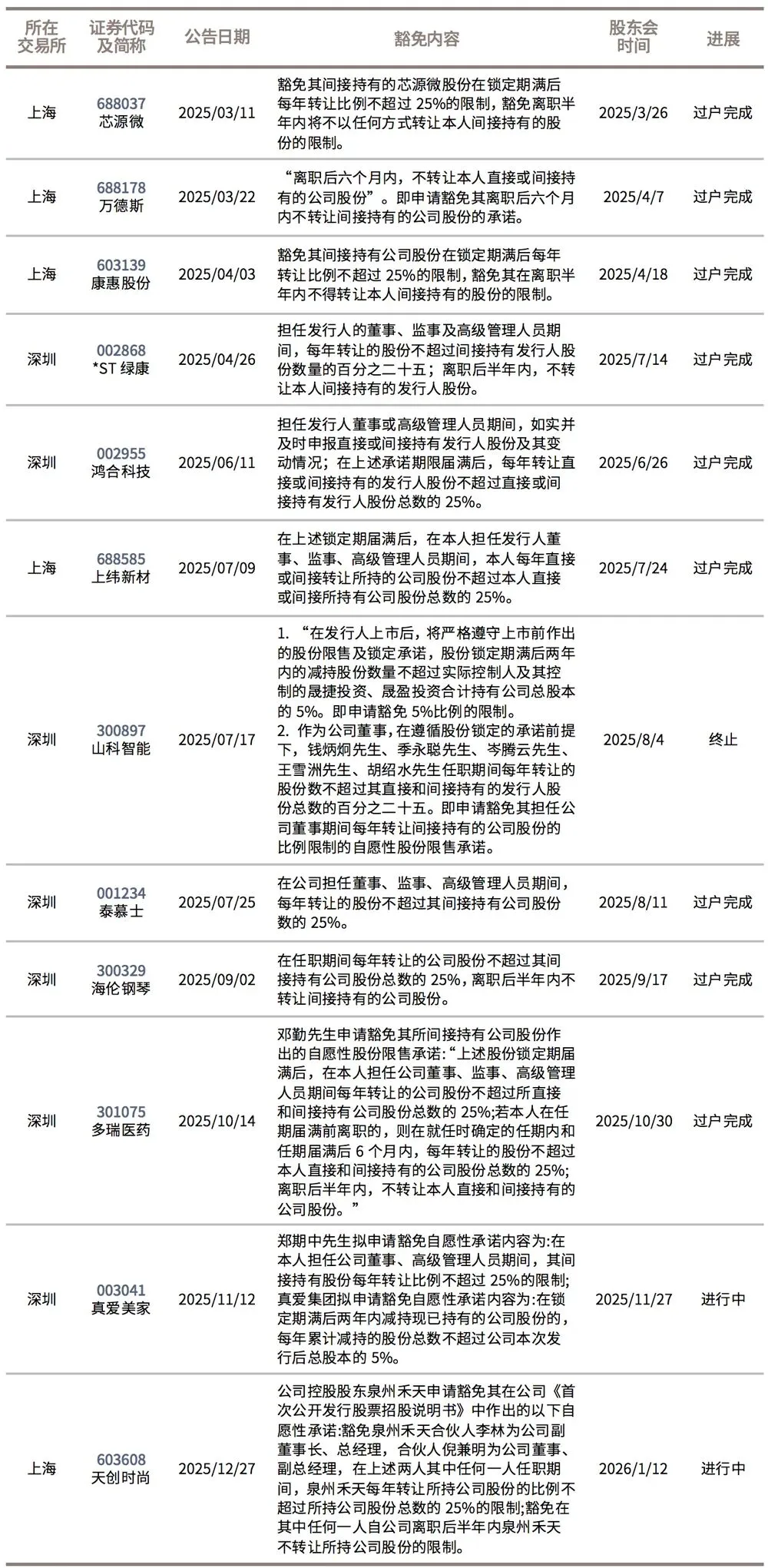

(一)豁免自愿性股份限售承诺

统计期间,共有12起控制权转让事项涉及豁免相关主体自愿性股份限售承诺,其中深交所7起,上交所5起,就公告情况来看,基于《上市公司监管指引第4号——上市公司及其相关方承诺》(以下简称“《4号指引》”),可豁免自愿性股份锁定承诺已无法规障碍。具体如下:

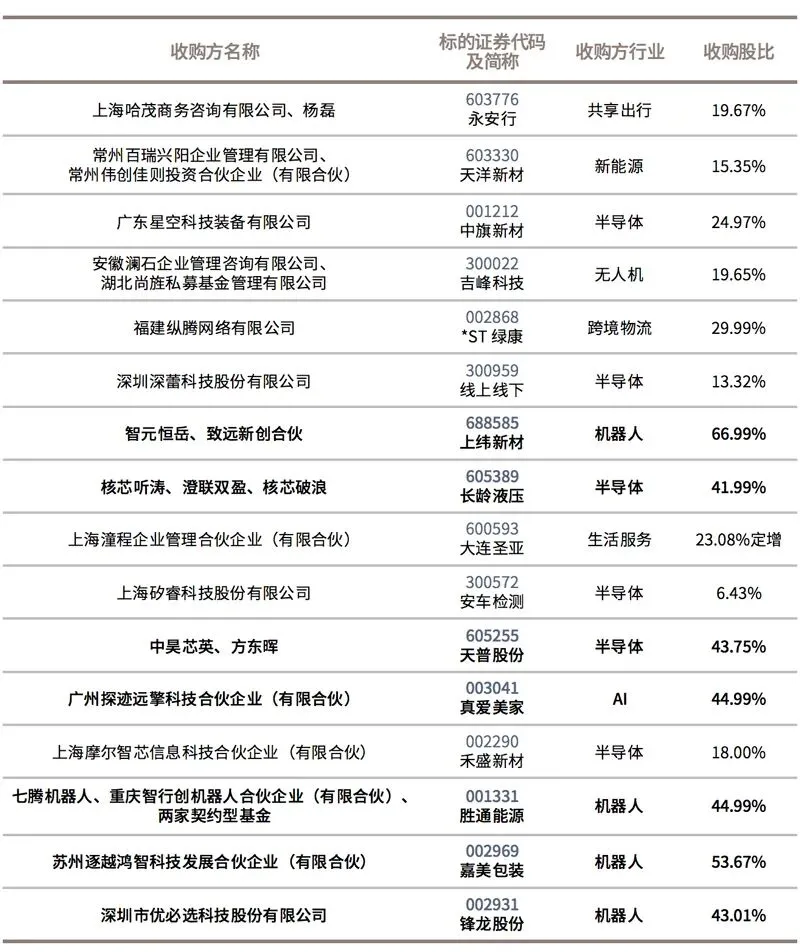

(二)一级市场优质企业收购上市公司

如我们在“从智元和中昊芯英的收购承诺看什么样的一级市场企业适合收购上市公司”“一级市场最优质的企业正在从并购市场中的卖方转变为买方”“一级市场独角兽收A加速”等文章中分析,2025年度多家一级市场优质企业或独角兽企业收购上市公司案例,收购完成后通常在股价上有超常规的涨幅,其中,7家收购股比超过30%,为“协议转让+要约”方案,具体如下:

(三)已备案私募基金收购上市公司

2025年度共有7起涉及以备案私募基金直接收购上市公司的案例,除启明基金收购天迈科技(300807.SZ)和瑞丞基金收购鸿合科技(002955.SZ)外,其余均为国资控制的私募基金,具体如下:

(四)国资民营共同控制收购上市公司

如我们在“长龄液压方案更新,再谈上市公司控制权交易中收购主体结构的搭建”中分析,在国资和民营产业方搭建主体收购上市公司的案例中,出现国资民营共同控制案例3起。具体如下:

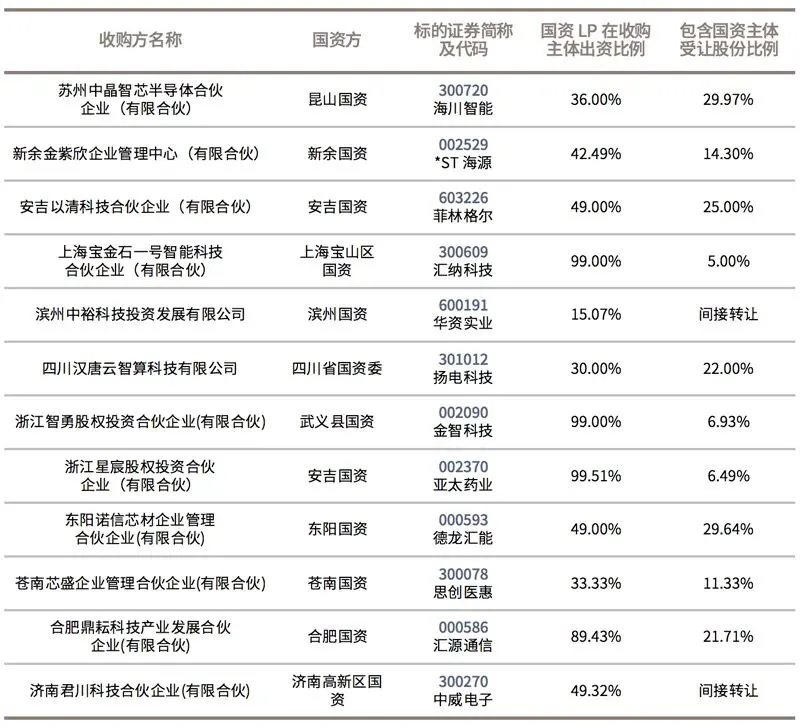

(五)“产业方+国资”收购上市公司

如我们在“从直接出手转向“配资”,国资参与A股控制权交易的模式正在多样化”中分析,国资出资参股到收购主体的模式逐渐增多,2025年度,收购方为“产业方+国资结构”的12起,国资均以LP形式出资到与产业方(代表)共同搭建的合伙企业中,具体如下:

声明

本订阅号发布的内容归文艺馥欣所有,未经文艺馥欣许可,任何机构、个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经文艺馥欣书面授权的任何机构、个人或其运营的媒体平台转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容。如需授权转载,请联系文艺馥欣小编。

文艺馥欣对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,且在任何情形下均不构成对接收本订阅号内容受众的任何投资建议,文艺馥欣不对任何一方因使用本订阅号所载任何内容而导致的任何损失承担责任。

文艺馥欣交易:

1、《文艺馥欣交易|钧达股份27.76亿定增落地,转型全球N型光伏电池龙头一系列资本运作完成闭环》

2、《文艺馥欣交易|绿康生化完成收购江西纬科切入光伏胶膜赛道并引入晶科能源相关主体作为战略股东》

3、《文艺馥欣交易|龙泉股份收购南通电站阀门,高端金属“管+阀”布局打造流体输送与控制标杆企业》

添加小编号

查看并购信息库 / 加入并购交流群

搜索文章/并购信息/人才招聘

请点击菜单栏

“点赞、分享、在看、收藏”

或者将我们设为『星标⭐』

有助于在公众号智能排序中更快找到我们

▼

点击“阅读原文”了解更多