☝?☝?点击蓝字 关注 REITs智库 并设星标

REAL ESTATE

基础设施公募REITs正在进入一个新阶段:常态化。

国家发改委、中国证监会以及地方政府密集出台配套政策,从“试点审批”走向“常态化申报推荐”。在这个阶段,市场真正关心的问题不再是“有没有REITs”,而是:

谁能把REITs做成平台?谁能把存量资产变成可持续的资本循环?

在政策层面,发改投资〔2023〕1004号文已明确提出:鼓励民间投资项目发行基础设施领域不动产投资信托基金。

这意味着REITs不再只是国企的“示范工程”,而是在政策引导下,逐步成为上市公司——尤其是拥有大量运营型资产的上市公司——的一条长期资本工具。

上市公司参与REITs

/

从“参与者”变成“主角色”

公募REITs市场的参与方很多:券商、基金、银行、会计师、律师……

但真正决定项目能否落地的,往往不是金融机构,而是原始权益人。

截至2023年7月,上市公司作为原始权益人或实际控制人成功发行基础设施公募REITs的项目已达到11单(另有项目已获交易所批准待上市)。

这背后的行业信号很清晰:

底层资产供给正在从“城投/央企资产”向“产业公司资产”扩展

上市公司正在把REITs当作一种“资产资本化能力”,而不是一次融资工具

民企在消费基础设施、新基建等资产类型中持有比例更高,政策鼓励与资产禀赋正在形成共振

值得注意的一条行业信息是:国家发展改革委已先后组织召开多场开门办公会,对大量项目进行集中研讨,其中包含一定数量的民营企业项目。

消费基础设施、新型基础设施这类仍在探索期的资产,民企持有比例本就更高——这决定了后续增量很可能来自民营体系。

上市公司为什么要做REITs?

/

四个影响,决定了它不是“可选项”

盘活存量资产

把“投融管退”做成闭环

基础设施投资的特点是:重资产、回收慢、退出渠道少。REITs的核心价值,在于给存量资产提供一个制度化的“出口”:

资产证券化 → 重新估值

引入社会资本 → 提前回收投资

回收资金再投新项目 → 提高滚动效率

后续通过扩募持续注入资产 → 形成平台循环

一句话总结:

REITs让基础设施第一次具备“二次上市”的可能。

战略资本工具

推动轻重分离与轻资产运营转型

REITs本质上是一种权益型融资方式(更接近“股性资金”),可以降低企业对传统债务融资的依赖。对上市公司而言,它的意义不仅是融资成本,更是资本结构与经营模式的升级:

重资产放到REITs平台

企业本体聚焦“运营管理/资产配置/新增投资”

报表上实现轻重分离、现金回流与杠杆优化

更重要的是:REITs把企业从“项目公司逻辑”拉到“资产平台逻辑”。

反向提升运营能力

资本市场把“经营”变成硬约束

REITs不是卖掉资产就结束了,它把运营管理变成持续披露的硬约束。

这一点对上市公司的影响极大:

现金流好坏要披露

租约结构要披露

重大事项要披露

经营承压会被二级市场定价惩罚

因此REITs会倒逼企业从投资开始就“以终为始”:怎么投、怎么建、怎么运营、怎么让资产达标、怎么吸引财务投资人长期共同持有。

这也是很多产业公司后来才意识到的一点:

REITs最大的价值,是用资本市场规则倒逼经营能力升级。

财务优化

改善流动性与杠杆结构,但要看“是否出表”

REITs对财务指标的作用,主要体现在:

提升流动性

降低有息负债、优化资产负债结构

若资产出表,可能确认处置收益并改善净借款与杠杆

但必须强调边界:

若原始权益人未丧失控制权,基金财务数据可能仍并表,改善的“当期冲击”没那么大。REITs的财务意义,更多是长期结构改善,而不是短期利润调节。

准入要求

/

四个“最容易被卡”的硬环节

结合发改投资〔2021〕958号、发改投资〔2023〕236号及交易所规则,实践中项目最关键的四个关注点是:

资产合规性

手续缺失不是小问题

监管对于合规的态度非常明确:

不是“现在补齐就行”,而是要看“投资建设当时是否依法合规”。

对手续缺失的情形要分类处理:

当时无需办的:说明即可

当时应办但现已取消/合并的:主管部门说明

当时与现在都应办的:原则上依法补办,无法补办需主管部门出具处理意见

这意味着:资产端合规是REITs最硬的门槛之一。

运营成熟性

谁来管?怎么管?能不能持续?

基金管理人承担运营责任,但对专业资产(清洁能源等)往往会委托运营管理机构。实践中多由原始权益人或关联方担任。核心不在“委托”,而在“治理结构是否清晰、激励是否合理、风控是否可持续”。

可转让性

国资交易与PPP是两个高频卡点

REITs需要把项目公司股权转让给专项计划,这会触发一系列外部同意与程序要求:

抵押权人等相关方无异议

国资资产交易方式与是否进场交易(需结合39号文等规则判断)

PPP项目需要协议签署机构、行业主管部门对交易安排无异议

这往往是“技术合规之外的交易合规”,也是项目推进最容易耗时的环节。

可持续扩募资产

REITs最终拼的是“平台化能力”

海外成熟REITs的投资价值,很大程度来自持续扩募。国内规则也强调:拟购入项目原则上与存量项目同类型。

因此上市公司做REITs,必须把它当作“平台”,从首发开始就规划后续扩募资产池与注入节奏。

Pre-REITs:不是替代品

/

而是“把不合格资产变合格”的孵化器

对于暂时无法满足公募REITs条件的资产,Pre-REITs是最现实的过渡路径。它的本质是:

以公募REITs退出为目标,提前介入建设与运营,把资产“改造到可上市”。

地方政府也在用政策推动Pre-REITs生态形成(如对基金规模与区域贡献的激励)。这对民企尤其重要,因为很多民企资产的痛点不在“没有资产”,而在:

合规手续不完备

运营数据不连续

现金流不够稳

治理与信息披露体系不成熟

Pre-REITs能够提供一段“把资产改造到合格”的时间窗口。

两种常见参与方式

设立Pre-REITs私募基金持有项目公司股权

投资者与原始权益人共同持股项目公司

但上市公司参与Pre-REITs会被监管高度关注,核心审查点包括:决策机制、是否偏离主业、合伙人关联关系、退出安排、内控与风险措施等——这决定了Pre-REITs不是“资本运作游戏”,而是治理与合规能力的考试。

一个典型路径

/

从Pre-REITs到公募REITs再到扩募

市场公认的典型案例是“张江体系”路径:Pre-REITs基金先行 → 收购/培育资产 → 公募REITs首发 → 后续扩募注入同区域资产。

这条路径的行业价值在于,它证明了:

REITs不是一次交易,而是一条可长期运转的资产证券化通道。

上市公司做REITs

真正的门槛不在发行,而在“长期能力”

从常态化申报到扩募机制提速,从鼓励民企参与到商业不动产试点启动,REITs正在从政策试点变成制度基础设施。

对上市公司而言,REITs的意义也在升级:不是“我能不能发一单”,而是——我能不能把资产做成平台,把退出做成机制,把资金回流做成循环。

如果你是原始权益人、上市公司或资产平台方,想把 REITs 从“概念”变成“可复制能力”。

我们建议你系统性参与:

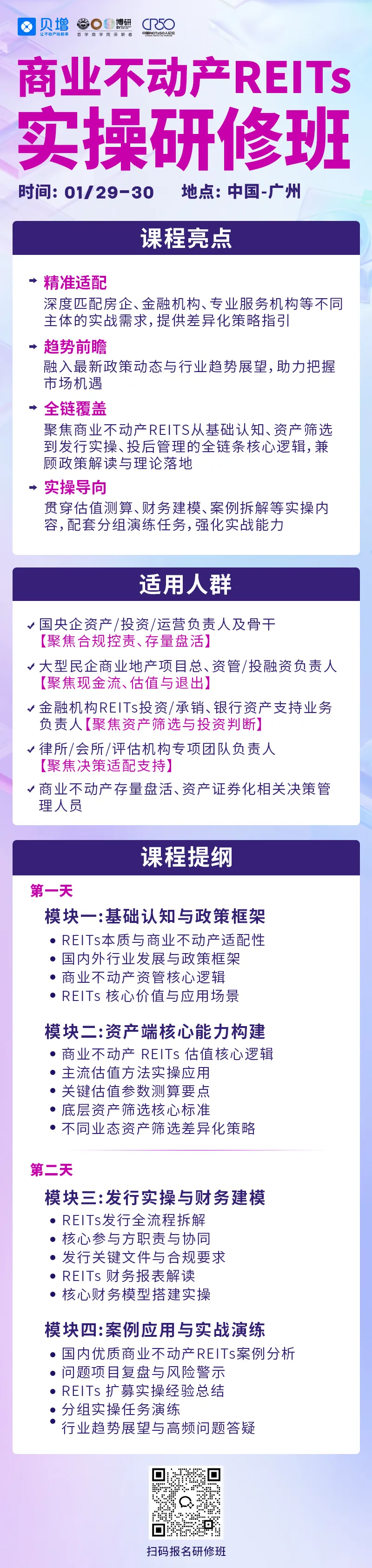

?《商业不动产REITs实操研修班》聚焦「资产筛选 × 尽调逻辑 × 结构设计 × 扩募路径」

? 扫描下方二维码,咨询了解课程详情

【免责声明】本公众号发布的文章,包括原创内容及转载内容,仅为传递信息、分享交流之目的,不构成任何投资建议。部分内容和图片来源于网络,若涉及版权问题请及时联系本公众号处理,我们将在核实后第一时间删除侵权内容。