一.2025年7-11月融资概况:数量小幅增长,A轮过半,仍以机器人和工业为主

2025年7-11月份传感器行业的融资数量和轮次统计如下。2025年7-11月共有112起融资时间,数量分别为20、17、22、25、27,平均每月22.4起,可以看到9-11月份呈现出小幅增长的态势。

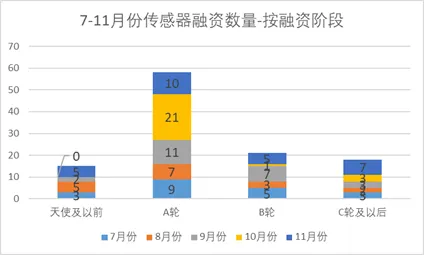

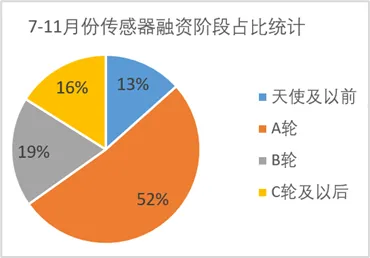

从融资阶段上看,由于天使阶段的高风险和成熟阶段的退出难等问题,传感器领域的资本仍偏好A轮(占比52%),天使轮和C轮以后的阶段占比依然较小。

2025年7-11月的112起融资事件,A轮阶段的融资占比超过半数,占比52%;B轮占比19%,融资阶段呈现中间宽、两头窄的纺锤形结构趋势。这个特点在2024年和2025年都没有变过,天使阶段和种子阶段的企业融资依然困难,占比仅为13%。由于退出受阻,C轮及以后的融资数量占比也较小,仅为16%。

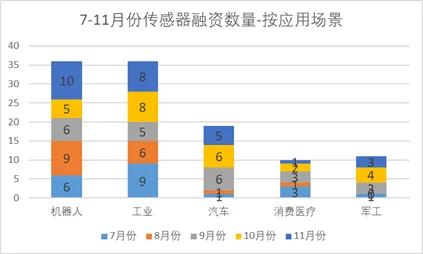

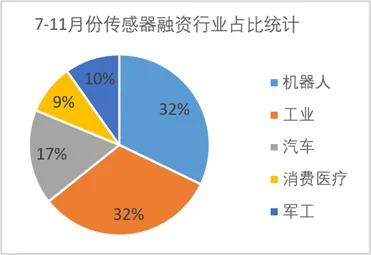

从融资企业的应用领域来看,7-11月份集中在机器人和工业领域。机器人依然是资本市场上最热门的选择,机器人传感器的融资热点主要涵盖了六维力传感器和触觉传感器两大类。此外,激光雷达在机器人领域的应用开始受到投资人的重点关注。

工业领域的具体应用比较杂、散,企业数量和融资案例的数量一直位居前列。汽车行业融资数量也比较稳定,重点在雷达、视觉等自动驾驶相关的领域。

二.2025年11月份传感器行业融资案例汇总(关注公众号,看全年融资统计)

2025年11月份传感器行业的融资情况如下表统计。

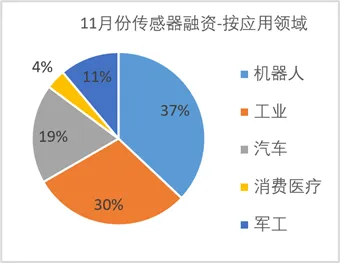

1.机器人传感器融资数量领先,工业传感器稳定,A轮仍占主导

从融资数量上看,机器人、工业、汽车企业融资仍然主导本月传感器行业的融资,分别是10家、8家、5家,合计占比85%。

相比10月份,机器人融资数量占比有较大提升(20%-->37%),但仍没有达到8月份的高峰;工业领域保持稳定(32%-->30%),汽车领域的传感器融资数量小幅减少(25%-->19%)。

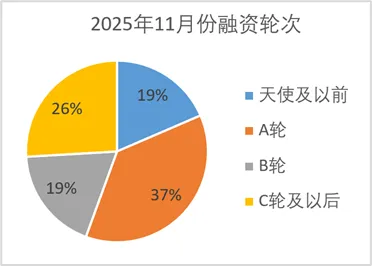

从融资阶段来看,2025年11月份的27起融资事件中,37%的融资落在了A轮阶段,C轮及以后的融资占比相对以前有大幅提升,达到了26%。

2.各领域融资企业的主要特点

行业 | 数量 | 代表性企业 | 特点 |

机器人 | 10 | 赛感智能,智子力控,他山科技,留形科技,环视智能,蓝点触控,光码未来,灵掌机器人,向至科技,叠动科技 | (1)4家视觉触觉,3家激光雷达,2家六维力,1家编码器 (2)A轮及以前轮次8家 |

工业 | 8 | 宇勘科技,浩铭微,中科原子,迁移科技,芯歌科技,鲁班尺标识,英睿红外,矩阵光电 | (1)主要在智能制造领域的光电视觉探测器和解决方案 (2)A轮及以前轮次3家 |

汽车 | 5 | 加特兰,一径科技,探维科技,元视芯,正扬科技 | (1)聚集在自动驾驶领域的激光雷达 (2)A轮及以前轮次1家 |

军工 | 3 | 芯绒科技,辰创科技,澜晶光电 | (1)主要在雷达领域 (2)A轮及以前轮次2家 |

消费/医疗 | 1 | 嘉玉科技 | (1)粒子成像医疗应用,消费为0 (2)天使轮 |

机器人行业的传感器,视触觉领域延续了上月的热度,六维力融资有所减少,投资人开始关注不同的传感器类型。10家中有8家是A轮及以前阶段的融资。

工业领域的项目具体应用领域仍然比较分散,但大方向偏向于向智能制造领域的光电视觉探测器和解决方案企业集中。

汽车领域应用比较集中,大部分集中在与自动驾驶相关的传感器上,融资阶段上也主要是B轮及以后得偏后期阶段。

值得一提的是正扬科技。正扬科技核心产品涵盖SCR后处理相关传感器、尿素箱总成及VCU、PTC加热器等新能源产品。公司2023年1月份申报IPO,2025年7月终止申报。根据华宝新能(301327.SZ)的公告,上市公司作为单一LP拟出资3000万元,设立专项基金投资正扬科技,借机为公司开辟第二条增长曲线奠定基础。

++++++++++++++++++++++++++++++++++++++++++++++++++++

更多传感器与资本研究的原创文章请关注本公众号“建木的传感资本圈”,或者点击下面链接

模拟芯片公司的“感知”布局:磁传感器并购浪潮背后的协同逻辑与风险启示