总觉得别人的公司税务更规范?总担心自己的做法有隐患?感觉四面都是红线,不知该信谁?

您不是一个人。缺票、回扣、高税负……这些是绝大多数企业正在面对的共同的坎。

企业开拓市场,少不了推广费用,但给予关键人物的回扣是没有发票的,没有发票就不能税前扣除,不能扣除就要多纳税,这是个死循环。

怎么解决这个问题呢?

除了利用税收洼地、灵活用工、劳务派遣、N个执照等虚开发票之外,似乎没有办法。但这些虚开方法已被严厉打击,还敢火中取栗,是因为你没见过真正的安全通路。

小海的办法不绕弯子,效果立竿见影,直接上案例。

最近,北京某上市公司财务总监与营销总监一起来找我,就是要解决这一问题。

该企业年销售额近30个亿,市场营销费用约2个亿。由于该单位是上市公司,名声要紧,不能出现回扣等非正当支出。所以,就将销售公司以非关联第三方名义独立出来负责销售,并按销售额给予一定比例的推广费。接着,销售公司再将市场推广任务承包给了业务员,仍按销售额的一定比例给予费用,至于业务员是否发生了客户回扣行为,销售公司就不管了。反正,没有回扣就玩不转,懂的都懂。

纳税难题就来了。

销售公司收到推广费需要全额给上市公司开发票,而销售公司也需要成本扣除,如果按工资项目与业务员结算,税负率基本就40%以上了,所以就改为给业务员索要发票。提供发票就要纳税,让业务员承担高额税金,也会影响其切身利益,他们也会大闹天宫。所以,销售公司就帮助业务员解决发票问题,即利用税收洼地、灵活用工、劳务派遣等虚开。剑走偏锋,销售公司整天战战兢兢,就下决心解决问题。

他们听说小海有“免税执照”秘籍,且名声大噪,就千里迢迢找我来了。在找小海之前,他们自己也进行了研究,终不得法。

这个问题,必须利用“免税执照”的免税政策解决,否则谁也不好使。

所谓“免税执照”,仅是一个宣传用语,并不是执照上有“免税”二字,国家一个公开的税收优惠政策而已,只是极其鲜为人知。所以,你不知道也非常正常。

只要掌握了“免税执照”的本质原理,,就可解决问题,就可打败天下无敌手。

简言之,我指挥该公司办个“免税执照”,通过与公司业务嫁接,可以实现“只开票不纳税”。

该执照有两种定位:

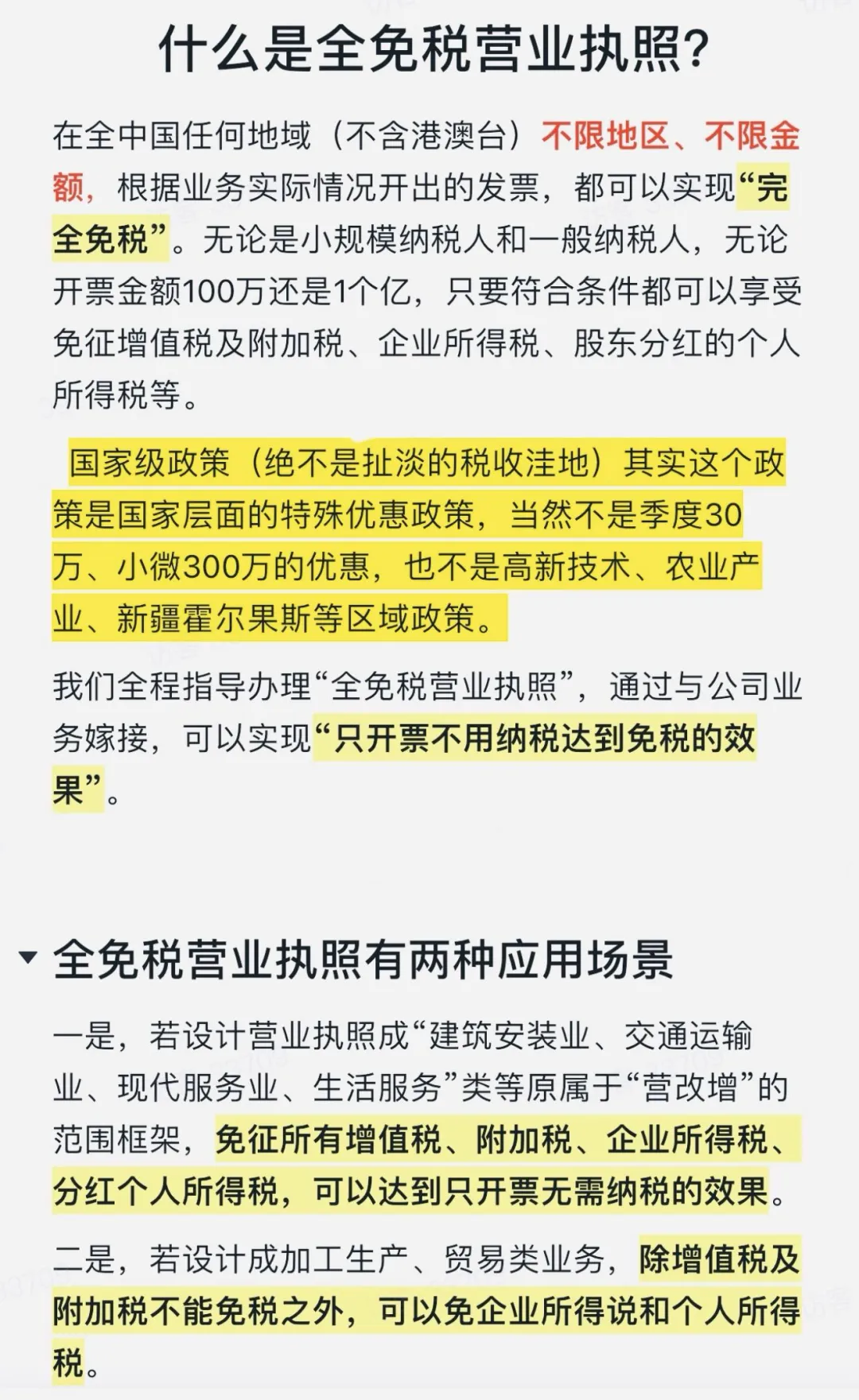

一是,若设计成“建筑安装业、交通运输业、现代服务业、生活服务”类等原属于“营改增”的范围框架,免征所有增值税、城建税及附加、所得类税,可以达到只开票不纳税的效果。

二是,若设计成加工生产、贸易类业务,除增值税及附加外,其他税种一律免税。

这个执照还有一个特点:

无论是小规模纳税人还是一般纳税人,即营业额多少;也不管盈利还是亏损,纳税调增还是调减,均享受规定的免税。

这个免税执照,根据规定不需要税务局审批和备案,直接按免税程序开票即可。

有人说,这简直危言耸听。

一位哲人说过:聪明的人相信就会看到,愚蠢的人看到才相信!

对你来说,危言耸听。对我们来说,小儿科。

有了这类执照,有多少利润转不走?有多少现金提不走?

接着看方案。

销售公司保持不动,该干啥还干啥。然后,跟“免税执照”签署市场推广分包协议,再把业务员归集到该执照名下,工资、劳动保险、出差费用、请客吃饭费用等都要在“免税执照”名下报销了。

也就是说,即日起“免税执照”开始运营了。

假设,本月销售公司给“免税执照”支付100万推广费,“免税执照”提供发票100万,而“免税执照”取得100万,属于“现代服务业”,则享受增值税及附加、所得税、股东分红等全额免税待遇。

这里有个问题。

“免税执照”分给业务员的报酬,是否仍需要提供发票来扣除呢?如果要求业务员提供发票,不就又回到起点了吗?因“免税执照”对任何所得都免税,即纳税调增、纳税调减等都免税,所以“免税执照”不需要业务员提供发票扣除。业务员仅需提供流水帐,有发票的提供发票,没发票的写个白条,让领导签字报销。“免税执照”对无票业务进行纳税调增,但仍享受免税。

是不是虚开行为呢?

如果你能这么问,说明你的专业判断力连幼儿园都不如。因为,业务员的身份是真实的,进行市场开发是真实的,收到了销售公司的推广费也是真实的,更没有资金回流。只要业务真实,就天不怕地不怕。

真正的税务安全,不是与风险博弈的技巧,而是从源头根本解决。

免税执照”方案,解决的从来不只是“一张发票”的问题,它彻底斩断了“虚开-风险-焦虑”的死循环,让企业的每一笔推广费,都光明正大地支出,理直气壮地扣除。

如果您是企业老板或财务负责人,正面临类似困局,却苦于找不到安全落地的路径,我们可以聊一聊,你看看我能不能帮到你。

评论“免税方案”,或直接私信我

我是小海,用国家政策,为你设计安全的税务方案,带你避开节税路上的坑。