卍

立志如大山积德若深海

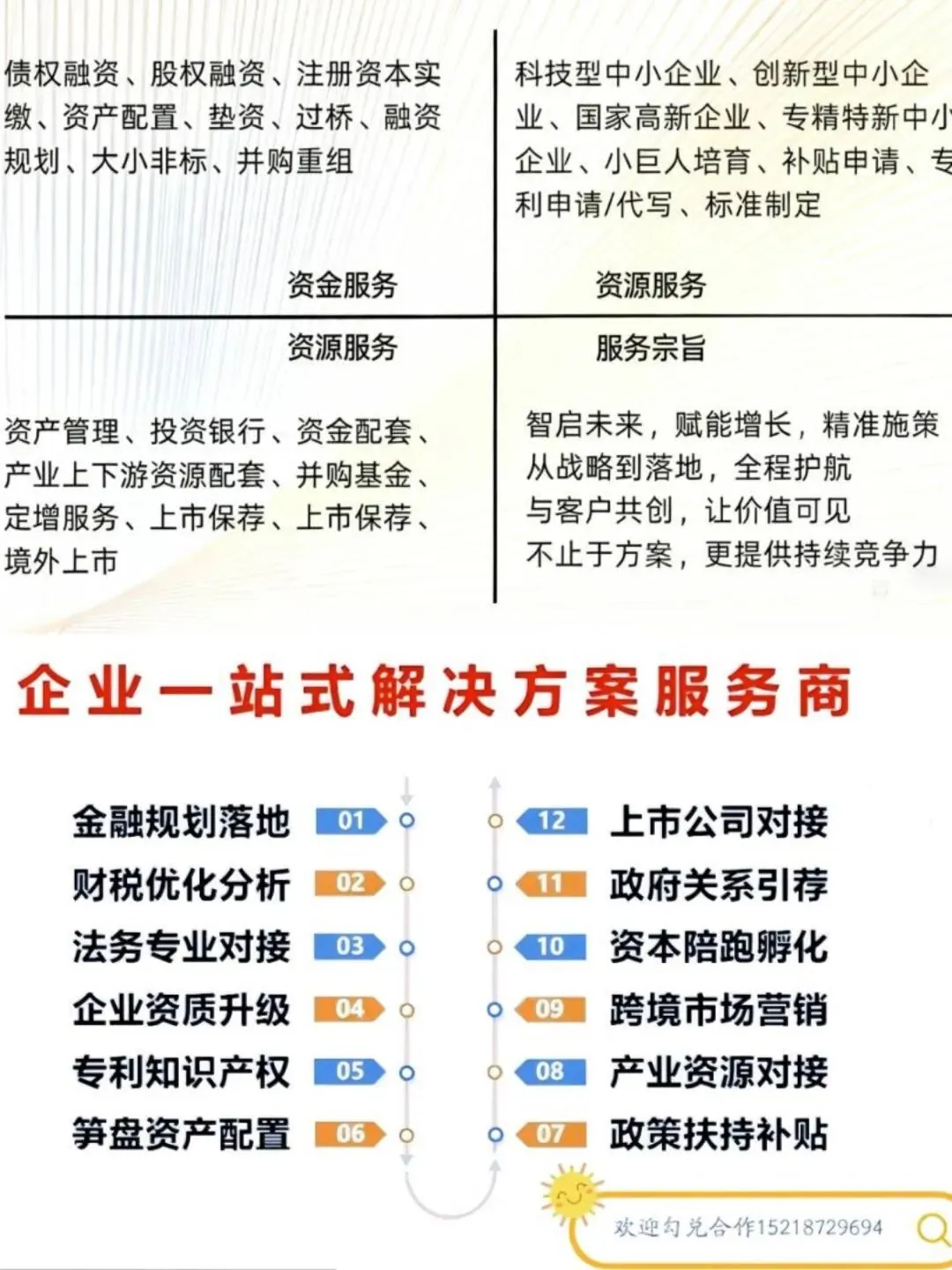

➤ 把专业和服务做到极致——诚信、专业、0套路,提供金融、地产、财税、法务、资产配置等资金、资产一站式解决方案,为有缘人提供多元化更靠谱更专业的咨询、落地实操服务。

恒守正念. 习行众善

欢迎合作?

1️⃣线下对公大额企业信贷:中/农/工/建/邮储/交通/光大/徽商/农商/平安/上海/浦发/北京/江苏等

2️⃣深房抵押经营贷额度放大1:1.5,年化2.35%起

3️⃣贸易增量:小微、科创、高新、专精等企业增量,四流合一;

4️⃣企业加标:小微升科创-科创升高新-高新升专精、专精升小巨人(可申请补贴)

5️⃣资产配置:垫资全款配置优质笋盘

6️⃣过桥短拆:深圳东莞广州中山惠州佛山

7️⃣重组优化:减少贷款笔数和个人贷款机构数,降低高利息等

✅️建行善科贷、科技e贷、善新贷,出代码207或线上拒绝,纯线下人工出额

✅️交通惠商、税贷有额度,触发预警长流程,找我们线下人工解除,放款

一、商业逻辑评估:根基不稳,大厦必倾

- 客户与需求是否真实稳定:企业究竟从谁那里获得收入?客户群体是否明确稳定?是否存在虚构交易或过度依赖单一客户(单一客户收入占比超50%会引发警惕)?需准备核心客户合同作为证明。

- 盈利模式是否主动可持续:盈利是来自产品、服务或渠道能力等核心竞争力,还是依赖政策补贴、偶然订单或占用上下游资金?被动盈利模式在风控中被视为不可靠。

- 竞争优势与行业前景如何:企业是凭借技术、渠道或资质壁垒处于有利地位,还是仅靠短期行业红利或投机?行业周期波动是否会严重影响盈利符合国家政策导向的行业通常更受银行青睐。

二、核心风险解析:现金流比利润更重要

- 回款周期与质量:销售收入能否及时收回?下游客户是否有长期拖欠?坏账率是否超过3%?回款周期远超行业平均水平两倍则风险较高。

- 存货周转效率:存货是否占用大量资金?周转是高效顺畅还是缓慢积压?滞销库存占比超过20%将引起警觉。

- 供应链议价能力:能否合理利用上下游信用(如上游赊购、下游预收)?议价能力越强,现金流通常越健康,抗风险能力也越强。

三、资金结构洞察:警惕“短债长用”陷阱

- 负债期限匹配:是否用短期负债支持长期投资项目?短债占总负债比例超过40%需谨慎规划还款。

- 融资渠道稳定性:是否依赖过桥贷款、票据贴现等短期高成本资金?这往往意味着现金流持续紧张,缺乏稳定融资渠道。

- 自身造血能力:到期债务能否依靠经营回款或合规融资偿还,而非“拆东墙补西墙”。

四、风险等级判定:“不可逆项”越多越危险

- 资产质押:核心资产质押后处置受限,违约后处置流程复杂耗时。

- 资产抵押:核心资产已抵押,企业再融资空间受限,抗风险缓冲减弱。

- 对外担保:为他人担保,对方违约会引发连带责任,增加或有负债。

- 外部担保:自身融资依赖第三方担保,担保方状况变化会直接影响融资存续。

- 财务杠杆:杠杆过高,利息支出易侵蚀利润,行业下行时可能资不抵债。

五、盈利质量甄别:穿透财务数据的表象

- 利润来源构成:利润来自多元客户和产品线,还是依赖单一客户或业务?来源越分散,抗风险能力通常越强。

- 毛利率合理性:毛利率是否处于行业合理区间?显著偏离平均值可能存在问题。

- 现金转化能力:账面利润能否转化为实实在在的现金流?利润表好看但现金回收困难的企业,吸引力大打折扣。

六、银行慎贷企业类型:信息透明重于盈亏

七、企业主能力评估:定海神针的作用

- 行业理解深度:是否真正懂行业、懂业务,而非盲目扩张的投机者?

- 财务纪律性:是否量入为出,不盲目加杠杆,对资金有清晰规划?

- 风险应变能力:在行业下行或经营困难时,能否果断收缩业务、及时止损?

- 周期应对能力:是否有应对行业波动的预案,业务布局和现金流是否具备抗风险缓冲?

八、抵押品的真实地位:最后的防线,而非通行证

- 流动性问题:厂房、设备等资产真到处置时往往难以快速变现。

- 价值折价:处置价格通常显著低于评估价,折扣可能达30%-50%。

- 处置周期:从启动到变现,过程可能长达数月甚至数年。

- 潜在成本:部分资产处置可能涉及合规性或地方政策问题。

九、风控的终极逻辑:贷款能否安全回来?

十、企业融资实用策略:事半功倍的准备

- 提升信息透明度:梳理清晰上下游合作关系、货物流、资金流、票据流,准备好合同、发票、银行流水等证明材料,让银行能够轻松交叉验证,打消对信息不透明的顾虑。

- 优化现金流管理:改善回款政策、清理滞销库存、增强供应链议价权,使现金流形成良性闭环,并用真实的周转能力打动风控。

- 构建稳健资金结构:减少短债长用,降低“不可逆项”比例,使融资期限与经营周期相匹配,为银行提供风险缓冲空间,也增强自身抗风险能力。

轻资产蓝海市场,全国招募合伙人!一手技术团队后端支持,全程陪跑!

详解售电业务,电力基础知识,售电必知的电价种类,售电业务客户常见问答,招募合伙人

企业/个人过桥垫资实用手册:分类、风险防控、常见骗局识别、成本测算、政策福利及定制方案

深圳/珠三角小产权房融资十大产品!抵押贷,租金贷(一手房东/二手房东,长租公寓)

跨境电商/国内电商贷产品合集及疑问解答!亚马逊、独立站、Tiktok;京东、视频号、抖音、快手、拼多多、美团、小红书等平台

供应链金融服务:外资行综合授信、金融机构授信、融资租赁、托盘/代采、应收账款质押、商票融资、服务全国的中小企业。

现金流炼金术:比“空手套白狼”更高级的搞钱玩法——如何搭建一个生生不息的系统?

轻资产蓝海市场,全国招募合伙人!一手技术团队后端支持,全程陪跑!

详解售电业务,电力基础知识,售电必知的电价种类,售电业务客户常见问答,招募合伙人

企业/个人过桥垫资实用手册:分类、风险防控、常见骗局识别、成本测算、政策福利及定制方案

深圳/珠三角小产权房融资十大产品!抵押贷,租金贷(一手房东/二手房东,长租公寓)

跨境电商/国内电商贷产品合集及疑问解答!亚马逊、独立站、Tiktok;京东、视频号、抖音、快手、拼多多、美团、小红书等平台

供应链金融服务:外资行综合授信、金融机构授信、融资租赁、托盘/代采、应收账款质押、商票融资、服务全国的中小企业。

现金流炼金术:比“空手套白狼”更高级的搞钱玩法——如何搭建一个生生不息的系统?

专注个人/企业资金、资产服务

个人/企业融资与债务服务核心:以法律为依据、政策为导向、交付为事实!

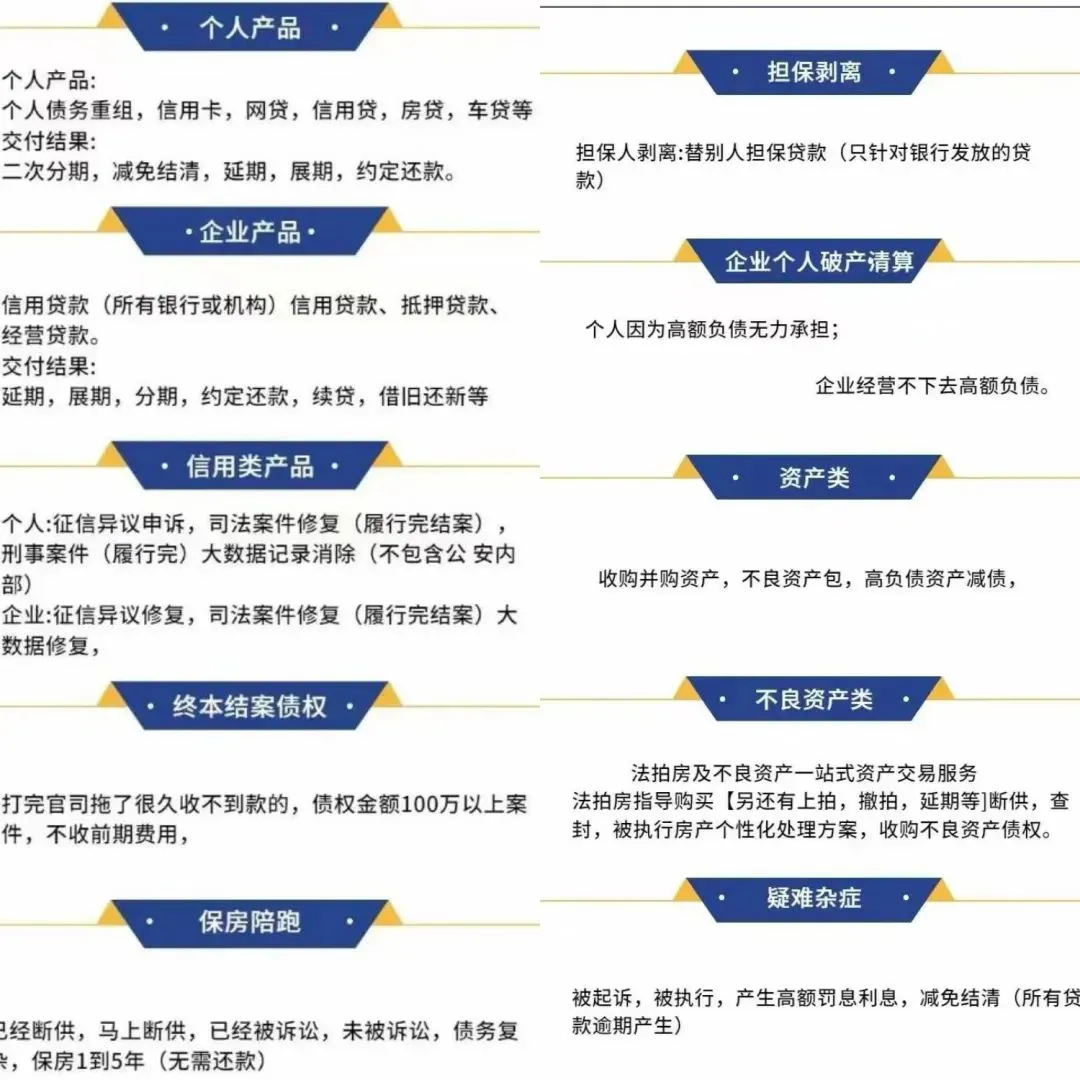

一、债务解决方案

债权变现:现金收购欠条、借条、判决书、裁定书、调解书

债务兜底:企业背债、债务担保、债务代偿

困境突围:承债收购、无债退休、脱壳重生,助力企业/老板脱债

二、融资与资产服务

资产盘活:定制不良资产盘活新方案

现金流规划:融资孵化新突破,解决个企投融资需求

长期发展:提供企业运营上市新思路,处理政府罚没问题

全国招募合伙人

我于十方佛 合掌誠祈請

爲苦惑有情 燃亮正法燈