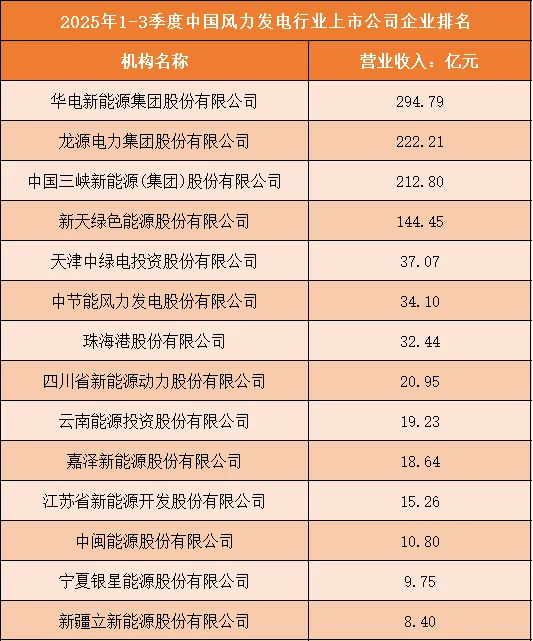

一、2025年1-3季度中国风力发电行业上市公司企业排名分析

1、头部阵营:营收断层领先,央企主导格局

本季度风电行业头部企业的营收呈现“断层式”领先,且以央企为主导。华电新能源集团股份有限公司以294.79亿元的营收位居榜首,龙源电力集团、中国三峡新能源紧随其后,营收分别达222.21亿元、212.80亿元——这三家企业营收均突破200亿元门槛,合计营收超700亿元,占据榜单企业总营收的近70%。其中,榜首华电新能源的营收较第四名新天绿色能源(144.45亿元)高出约150亿元,体现出头部央企在风电项目资源、资金实力等方面的绝对优势,进一步强化了行业的头部集中效应。

2、中部梯队:营收骤降,区域型企业成主力

头部之后的中部梯队营收规模出现明显下滑,区域型能源企业成为这一梯队的主力。新天绿色能源以144.45亿元营收位列第四,天津中绿电、中节能风力发电、珠海港的营收依次为37.07亿元、34.10亿元、32.44亿元——这几家企业的营收区间集中在30-37亿元,与头部企业形成显著落差,且多为聚焦区域风电开发的地方能源企业,其业务布局多依托本地风电资源,规模扩张的地域限制相对明显。

3、尾部企业:体量偏小,业务多元化特征突出

榜单尾部企业的营收体量普遍偏低,且多呈现业务多元化特征。四川省新能源动力、云南能源投资等企业的营收在8.40-20.95亿元之间,其中新疆立新能源营收仅8.40亿元,与榜首企业的营收差距超35倍。这类尾部企业多并非纯风电运营主体,业务覆盖光伏、传统能源配套等领域,风电业务仅为其多元布局的一部分,因此在风电领域的营收规模相对有限。

根据申万行业分类,2025年1-3季度中国风力发电行业上市公司按营业收入排名如下:(A股上市公司)

二、中国风力发电行业竞争趋势分析

1、头部企业:从规模扩张转向“风光储”协同生态构建

头部风电企业的竞争重心已从单一的风电装机规模扩张,转向“风电+光伏+储能”的综合能源生态布局。一方面,头部企业通过整合风电与光伏资源,打造“风光互补”的发电体系,提升能源供给的稳定性;另一方面,同步配套储能设施,延伸至电力消纳、调峰服务等环节,形成“发电-储电-用电”的闭环能力。同时,头部企业还通过布局智慧能源管理系统,实现多能源品类的协同调度,以此提升综合能源服务的附加值,巩固行业主导地位。

2、区域型企业:深耕本地资源,聚焦差异化场景开发

区域型风电企业逐渐跳出与头部企业的规模竞争,转向本地资源的精细化开发与差异化场景布局。这类企业依托区域内的风电资源禀赋,聚焦低风速区域风电、海上风电配套等细分场景,通过适配性技术改造、本地化运维服务,提升区域市场的渗透深度;部分企业还联动本地工商业用户,开发“风电+用户侧储能”的定制化能源解决方案,以场景化服务建立区域市场的竞争壁垒,避免与头部企业的直接对抗。

3、技术竞争:从设备迭代转向全链条技术优化

技术竞争已从单一的风机设备迭代,拓展至全产业链的技术优化。在前端,企业加大对新型风机(如大兆瓦机组、漂浮式海上风机)的研发投入,提升发电效率与环境适配性;在中端,通过数字化技术优化风电场的选址、运维与调度,降低度电成本;在后端,探索风电制氢、绿电化工等“风电+”技术路径,拓展风电的应用场景边界。技术储备的全面性与商业化落地能力,逐渐成为企业竞争的核心壁垒。

4、市场拓展:国内区域下沉与海外布局双线并行

国内市场中,企业的布局呈现“下沉化”特征,低风速地区、县域分布式风电成为新的拓展方向,通过挖掘下沉市场的资源潜力扩大装机规模;同时,海外市场成为头部企业的重要增量空间,企业通过技术输出、项目EPC(工程总承包)、本地化合资等方式,切入东南亚、欧洲等风电新兴市场,海外布局的深度与本地化运营能力,逐渐成为头部企业扩大全球市场份额的关键变量。