一、2025年1-3季度中国电能综合服务行业上市公司企业排名分析

1、头部企业:营收断层领先,综合能源服务商成主力

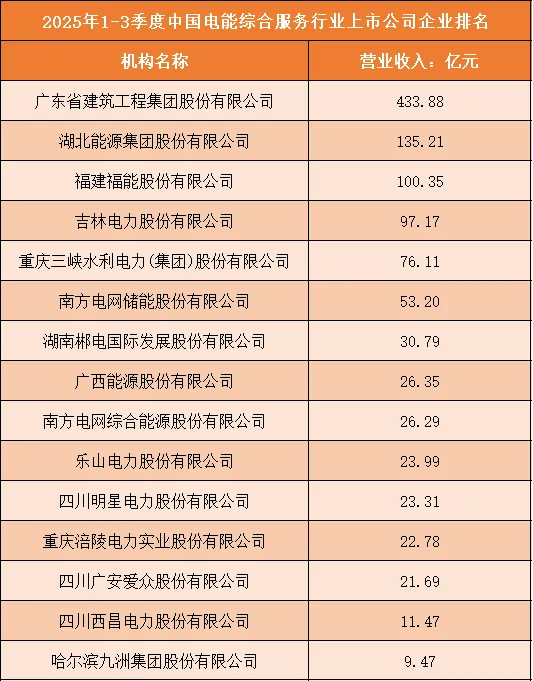

本季度电能综合服务行业的头部企业呈现“一家独大”的格局,综合能源服务商占据主导。广东省建筑工程集团以433.88亿元的营收位居榜首,其营收规模远超榜单其他企业;湖北能源集团、福建福能股份紧随其后,营收分别达135.21亿元、100.35亿元——榜首企业的营收较第二名高出近300亿元,形成显著的断层优势。这类头部企业多为覆盖电能服务、工程建设、能源运营的综合型主体,业务边界的延展性使其在电能综合服务领域具备更强的营收支撑能力。

2、中腰部梯队:区域属性凸显,业务聚焦本地市场

头部之后的中腰部梯队区域属性突出,业务布局以本地电能服务市场为主。吉林电力、重庆三峡水利等企业的营收集中在20-76亿元区间,这类企业多为地方能源平台,业务聚焦本地电网配套、区域电能运维、分布式能源服务等场景,依托区域资源与政策支持形成稳定的营收规模,但受地域限制,跨区域扩张的节奏相对平缓,因此营收体量与头部企业存在明显差距。

3、尾部企业:营收体量偏小,业务细分特征显著

榜单尾部企业的营收体量普遍偏低,且业务呈现较强的细分属性。四川西昌电力、哈尔滨九洲集团等企业的营收在9.47-23.99亿元之间,其中哈尔滨九洲集团营收仅9.47亿元,与榜首企业的营收差距超45倍。这类尾部企业多聚焦电能服务的细分环节,如配电网运维、小型储能配套等,业务场景相对单一,因此整体营收规模有限。

根据申万行业分类,2025年1-3季度中国电能综合服务行业上市公司按营业收入排名如下:(A股上市公司)

二、中国电能综合服务行业竞争趋势分析

1、头部企业:从单一服务向“综合能源生态运营商”转型

头部电能综合服务企业的竞争重心已从基础的电能运维、配网服务,转向“综合能源生态运营商”的角色升级。一方面,头部企业通过整合电能、光伏、储能等多能源品类,为用户提供“一站式”的综合能源解决方案,覆盖能源供给、能效管理、需求响应等全流程;另一方面,头部企业开始搭建能源服务平台,联动设备厂商、技术服务商等主体,形成“服务+平台+生态”的模式,借助生态协同提升对用户的粘性与服务附加值,以此巩固行业主导地位。

2、区域型企业:深耕本地场景,打造差异化服务壁垒

区域型电能综合服务企业逐渐跳出同质化竞争,转向本地场景的精细化服务与差异化壁垒构建。这类企业依托对本地用户需求、资源禀赋的熟悉度,聚焦工商业园区、县域乡镇等细分场景,定制适配性的电能服务方案——例如针对高耗能工业用户的能效优化服务,针对县域的分布式能源运维服务等。同时,区域型企业还联动本地政府、产业园区,参与区域能源规划与配套服务,通过“本地化服务+政策协同”的组合策略,建立区域市场的竞争护城河。

3、技术竞争:数字化与智能化成核心赋能手段

技术竞争已从传统的设备运维能力,转向数字化、智能化的技术赋能。企业普遍加大对能源管理系统、物联网监测平台、AI能效优化工具的投入,通过数字化手段实现电能服务的精准化——例如实时监测用户用电数据、预判设备故障、动态优化用电方案等;同时,智能化技术还延伸至跨能种协同领域,实现电能与光伏、储能等能源品类的智能调度,提升能源利用效率的同时,拓展服务的技术附加值,技术的数字化渗透率逐渐成为企业竞争的关键指标。

4、市场拓展:从ToB主导向“ToB+ToC”双场景覆盖延伸

行业的市场拓展逻辑正从以工商业用户(ToB)为主导,转向“ToB+ToC”双场景覆盖的方向延伸。在ToB端,企业持续深化对工业、商业园区的服务深度,提供定制化的综合能源解决方案;在ToC端,户用储能配套、家庭能效管理等场景逐渐成为新的拓展方向,企业通过轻量化的服务产品(如家庭用电监测小程序、户用储能运维服务),切入居民能源服务市场,以此打开新的增长空间。