1、头部阵营:财富管理平台独占高位,流量+服务双轮驱动高盈利

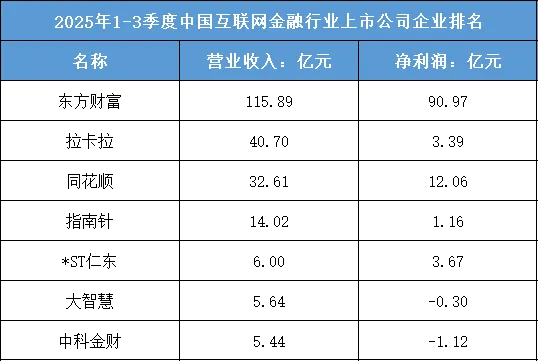

本季度行业头部被综合财富管理类互联网金融平台占据,营收与利润均形成绝对优势。东方财富以115.89亿元营收、90.97亿元净利润位居榜首,其营收是第二名拉卡拉的近3倍,净利润更是远超其他企业总和。这类头部平台的核心优势在于“流量壁垒+高附加值财富管理服务”:依托庞大的用户流量基础,叠加证券经纪、基金销售、金融资讯等合规化财富管理服务,既实现了营收的规模化增长,又凭借财富管理业务的高毛利率(如基金代销、证券佣金)驱动超高盈利,成为行业“流量+合规服务”模式的标杆。

2、中部梯队:业务属性分化,盈利与合规业务的附加值强关联

头部之后的中部梯队企业业务属性差异显著,盈利水平随合规业务的附加值分层。同花顺以32.61亿元营收实现12.06亿元净利润,其核心依托金融资讯、智能投顾等高附加值合规服务,变现效率较高;拉卡拉、指南针营收在14-41亿元区间,分别聚焦支付服务、金融信息服务赛道,因支付业务毛利率较低、金融信息服务的用户付费率有限,净利润仅1.16-3.39亿元;*ST仁东虽以6.00亿元营收实现3.67亿元净利润,但这类盈利并非来自主流合规业务,而是依托资产处置等特殊业务,盈利的可持续性与合规性存在隐忧,体现出“合规业务附加值决定盈利质量”的特征。

3、尾部主体:中小金融科技企业收尾,营收体量小且风险承压

榜单尾部主体为中小金融科技企业,营收体量极小且盈利表现疲软,部分企业陷入亏损。大智慧以5.64亿元营收出现-0.30亿元净亏损,中科金财以5.44亿元营收出现-1.12亿元净亏损,这类企业的核心问题在于“业务合规性不足+服务竞争力弱”:既缺乏头部平台的流量与合规业务壁垒,又难以在支付、金融信息服务等红海赛道中突围,叠加行业合规监管趋严下的业务收缩(如部分非合规金融服务下架),导致营收增长乏力、成本高企,最终陷入亏损困境;同时,尾部企业的业务模式多依赖单一细分领域,抗风险能力极弱,易受行业政策与市场波动冲击。

根据东财行业分类,2025年1-3季度中国互联网金融行业上市公司企业排名如下:(A股上市公司)